图像增强管市场概述——定义、范围和意义是什么?

图像增强管是一种基于真空电子技术的光电转换器件,能够在低光照条件下放大并提升图像质量,广泛应用于军事目标识别、医疗成像、科研检测等领域。该市场涵盖第一代、第二代和第三代技术,并按终端用户分为军事、医疗保健和生物技术三个细分。随着对高分辨率、低噪声成像需求的提升,图像增强管在提升信息获取效率、支持关键决策和推动创新研发方面具有重要战略意义。

图像增强管市场的驱动因素、制约因素、挑战和机会有哪些?

主要驱动因素包括军用高性能成像系统需求增长、医疗诊断对高灵敏度成像的依赖以及第三代增强管技术的突破。制约因素涉及高采购成本、制造工艺复杂以及对真空环境的严格要求。挑战主要来自替代光电器件(如CMOS和CCD)的快速进步,以及供应链受限导致的交付不确定性。机会则体现在新兴市场(如生物技术实验室)、政府资金支持的国防项目以及通过材料创新降低成本的潜在空间。

图像增强管市场的增长趋势是什么?

当前趋势显示,第三代图像增强管因其更高的增益和更宽的光谱响应而快速取代前两代产品。同时,模块化设计和数字化接口的融合正在提升系统集成效率。另一个显著趋势是将图像增强管与AI算法结合,实现实时图像增强和自动目标检测,这在军事和医疗应用中正得到快速采纳。

COVID-19对图像增强管市场产生了哪些影响?恢复轨迹如何?

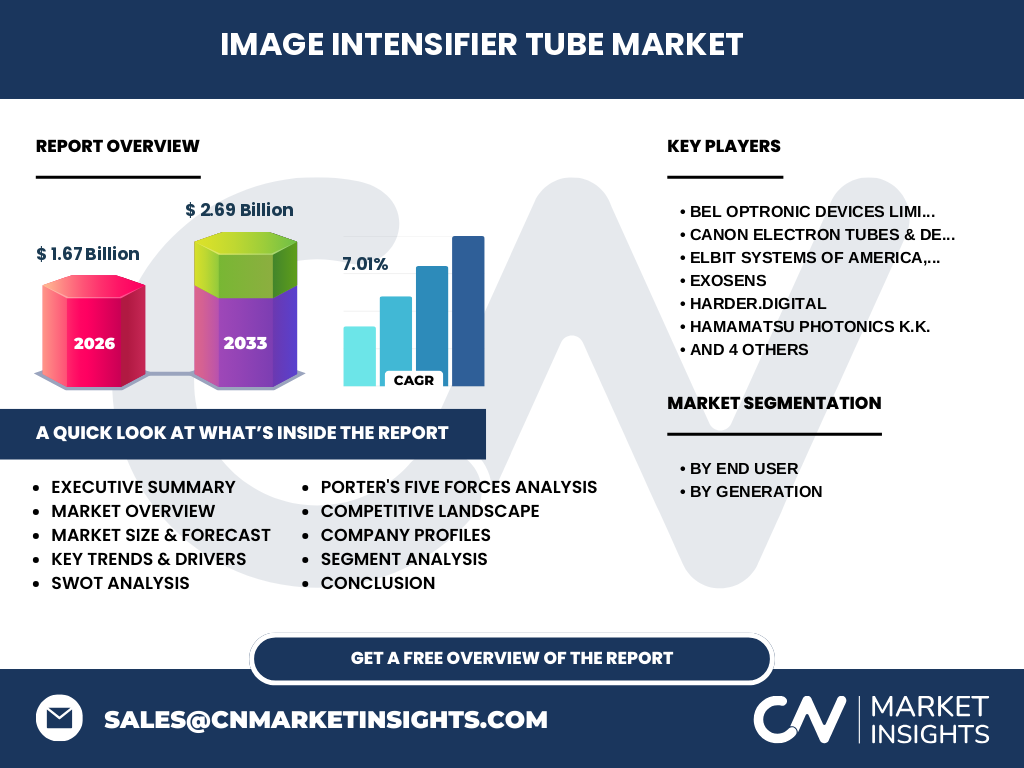

疫情期间,全球供应链中断导致原材料采购延迟,部分军工订单暂缓。但医疗领域对远程诊断和高灵敏度成像的需求激增,部分抵消了负面影响。随着疫情防控常态化,制造设施恢复运营,市场在2022年开始出现快速反弹,预计将以7.01%的复合年增长率持续恢复并超过疫情前水平。

图像增强管市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以少数技术领先企业为主,包括BEL Optronic Devices Limited、Canon Electron Tubes & Devices、Hamamatsu Photonics、L3Harris Technologies、Siemens Healthcare等。近年来通过技术授权、并购和合作研发的方式加速整合,例如ELBIT SYSTEMS与Exosens的联合项目,提升了产品组合深度并强化了在特定细分市场的领先地位。

执行摘要——图像增强管市场的关键发现是什么?

图像增强管市场在2026年的规模达到16.7亿美元,预计到2033年将增长至26.9亿美元,年复合增长率为7.01%。第三代技术驱动增长,军事和医疗是主要终端驱动。竞争格局集中于数家拥有先进制造能力的公司,行业正向数字化、AI融合和成本降低方向演进。投资者可关注具有材料创新和系统集成能力的企业。

图像增强管市场的预测——2025-2032年的展望如何?

基于现有增长趋势和技术路线图,预计2025年至2032年期间,市场将保持7%左右的年复合增长率。第一代产品将逐步退出主流,第二代保持稳定份额,第三代将占据超过60%的市场份额。军事部门的预算提升将保持高速增长,而医疗保健的需求将以稳健的年均增长率推进。

图像增强管市场按细分的规模和份额如何?

按终端用户划分,军事部门贡献约55%的市场收入,医疗保健和生物技术约45%。按代际划分,第一代占比约10%,第二代约30%,第三代约60%。这些比例反映了技术升级对市场结构的重新塑造,第三代产品因其更高的性能和更广的应用范围快速获取更大份额。

全球图像增强管市场按地区的规模和份额如何?

北美凭借强大的军工和医疗研发投入占据最大份额,约35%;欧洲紧随其后,占约25%;亚太地区凭借快速的工业化和国防现代化,贡献约30%;其他地区(中东、拉美)合计约10%。区域分布体现了各地区在高端成像技术投入的差异性。

图像增强管市场的区域分析——各地区的市场表现如何?

北美市场受美国防务预算和大型医院网络驱动增长迅速;欧洲市场受德国、英国等国的科研项目支持,增长平稳;亚太地区,中国和日本在军用高分辨率成像和生物医学成像方面投入显著,增长速度最快。中东地区受石油产业安全需求刺激,呈现小幅增长。

图像增强管市场领先公司的概况——主要企业及其战略是什么?

BEL Optronic Devices Limited专注于军用高功率管研发,持续投入材料创新;Canon Electron Tubes通过与大型相机制造商合作扩展医疗应用;Hamamatsu Photonics凭借其光电子整体解决方案深耕生物技术市场;L3Harris利用其防务平台进行系统集成;Siemens Healthcare将图像增强管嵌入其诊断设备,提升整体成像性能。

图像增强管市场的波特五力分析是什么?

供应商议价能力中等,主要原材料供应商数量有限;买方议价能力较强,尤其是大型军工和医疗集团可进行批量采购;潜在进入者壁垒高,技术和资本要求严格;替代品威胁上升,CMOS/CCD技术进步对低端市场构成挑战;行业竞争激烈,技术差异化和售后服务成为关键竞争因素。

图像增强管市场的SWOT分析是什么?

优势:高增益、低噪声的独特性能;在极端光照环境下的可靠性。劣势:制造成本高、寿命受限。机会:第三代技术突破、AI融合应用、政府防务采购。威胁:替代成像技术快速迭代、供应链波动。

图像增强管市场的价值链分析如何?

价值链起始于高纯度玻璃和稀有金属材料供应,随后是真空管制造、阴极/阳极涂层工艺、装配测试、系统集成以及最终的售后服务。关键环节在于材料处理和真空封装技术的精度,决定了产品性能和可靠性。系统集成与软件算法合作是提升整体价值的上游关键。

图像增强管市场的关键投资洞察是什么?

投资者应关注拥有第三代技术平台且具备材料研发能力的企业,这类公司在未来市场份额中占据主导。并且,具备跨行业(军用+医疗)解决方案的公司能够在需求波动时实现收入平滑。投资并购以获取数字化接口和AI算法能力的企业,将加速价值链升级,提升长期回报。

图像增强管市场的结论——关键要点是什么?

图像增强管市场正处于技术升级和需求扩张的交汇点,2026年规模为16.7亿美元,预计到2033年将达26.9亿美元,年复合增长率7.01%。第三代产品将主导市场,军事和医疗是主要驱动力。行业竞争集中在技术与成本双重创新,投资机会聚焦于材料突破、系统集成和AI驱动的增值服务。

研究方法论——本报告的研究是如何进行的?

本报告采用了二手数据收集、行业专家访谈、竞争对手财报分析以及趋势模型预测相结合的方法。数据来源包括行业数据库、政府公开统计、公司年报以及专业咨询机构的市场报告。通过横向对比和纵向时间序列分析,确保预测的可靠性和合理性。

研究范围——本报告的覆盖范围和限制有哪些?

报告覆盖了全球图像增强管市场,按代际(第一、第二、第三代)和终端用户(军事、医疗保健和生物技术)进行细分,并对主要地区进行分析。范围局限于公开可得的财务数据和行业信息,未包含专有技术细节或未公开的合同金额。

图像增强管市场的主要公司及近期发展——有哪些重要的公告、产品发布、合作或战略举措?

BEL Optronic Devices Limited近期宣布与国防科研机构合作开发新一代高功率增强管;Canon Electron Tubes推出适配新型CT系统的低功耗图像增强模块;ELBIT SYSTEMS与Exosens共同研发基于AI的实时图像增强算法平台;Hamamatsu Photonics发布针对生物显微成像的第三代管式探测器;L3Harris完成对一家光电子初创公司的收购,以加强其防务成像系统的集成能力;Siemens Healthcare在其最新的磁共振成像设备中集成了图像增强管技术,实现更高的信噪比。