电梯市场概述——定义、范围及重要性是什么?

电梯市场指的是用于垂直运输人员和货物的升降设备及其配套服务的整体行业,包括整机制造、安装、维护、现代化改造等全链条。范围覆盖住宅、商业和工业等多种建筑类型,涉及液压、牵引及无机房牵引等技术分类。该市场在城市化、人口老龄化以及高层建筑增多的背景下,成为基础设施建设和城市安全的关键支撑,对提升建筑价值、提高生活便利性具有重要意义。

电梯市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括城镇化进程加快、高层建筑需求上升、老旧电梯更新需求以及智能化、节能技术的推广。制约因素涉及原材料成本波动、严格的安全监管以及技术升级所需的大额资本投入。挑战主要表现为技术标准统一难度、售后服务网络布局不均以及人才短缺。机遇体现在数字化管理平台、物联网与AI预测维护的应用,以及新能源动力系统的创新,为行业带来新的增长点。

电梯市场的增长趋势是什么?当前和新兴趋势如何塑造市场?

当前趋势表现为无机房牵引电梯的快速渗透,因其节约空间、降低施工成本而受到青睐;此外,绿色节能技术如再生驱动、混合动力系统正逐步成为主流。新兴趋势包括基于物联网的远程监控与预测性维护、智能大堂交互系统以及与建筑智能化平台的深度集成,这些技术正推动电梯从传统机械设备向数字化服务平台转型。

COVID-19 对电梯市场产生了哪些影响,恢复轨迹如何?

疫情期间,建筑项目停工导致新装电梯需求短暂下降,维护与现代化改造因人员流动限制受到影响。但随着防控政策放宽,城市基础设施建设加速复工,电梯需求快速回升。后疫情时代,卫生安全成为重点,推动无接触控制、抗菌材料以及智能通风系统的应用,恢复轨迹呈现稳步上升且呈现结构性升级的趋势。

电梯市场的竞争格局如何?主要竞争者及市场整合情况怎样?

市场竞争以全球知名品牌为主导,KONE、Schindler、奥的斯(原TK Elevator)和三菱电机等占据领先地位。近年来,企业通过并购、技术合作和本地化生产提升竞争力,行业出现一定程度的整合,尤其在亚太和欧洲市场。竞争焦点聚焦在技术创新、售后服务网络完善以及智能化解决方案的差异化提供。

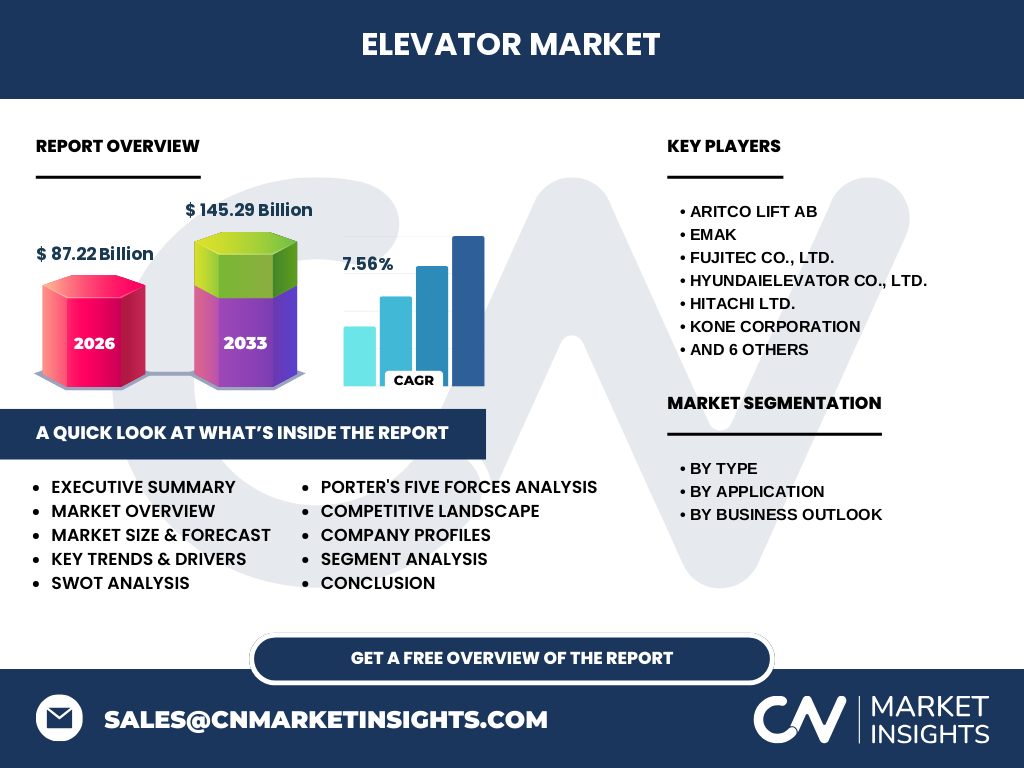

执行摘要——电梯市场的高层概览和关键发现是什么?

截至2026年,电梯市场规模达到872.2亿元,预计到2033年将增长至1452.9亿元,年复合增长率为7.56%。增长主要来源于高层建筑的持续建设、老旧电梯更换需求以及智能化、节能技术的推广。无机房牵引和物联网维护服务是最快增长的细分领域;竞争格局呈现品牌集中、技术驱动的特征。

电梯市场的预测——2025-2032年有哪些主要预期?

基于当前宏观经济和行业趋势,预计2025年至2032年期间,市场规模将保持7%至8%的年均增长,2027年突破1000亿元大关,2032年接近1300亿元。新设备装机量将继续增长,维护和现代化改造业务占比将提升至整体收入的40%以上,尤其在发达国家的老旧电梯更新需求强劲。

电梯市场按细分的规模与份额——各细分市场的情况如何?

在技术类型上,液压电梯仍占据一定传统市场份额,但牵引电梯是主流,特别是无机房牵引以其空间优势快速抢占市场。在应用方面,住宅电梯贡献约35%的总收入,商业电梯约30%,工业电梯约15%,其余由特殊用途电梯填补。在业务展望上,新设备占比约45%,维护服务约35%,现代化改造约20%,显示后服务业务的重要性日益提升。

全球电梯市场按地区的规模与份额——地域分布如何?

虽然具体数值未披露,但从行业趋势看,亚太地区凭借快速的城市化和大量在建高层项目,保持最高增长率;北美和欧洲市场则以设施更新和高标准安全监管为主,保持相对稳定的市场规模。拉美和中东地区的增长潜力在于基础设施投资增加,正在成为新兴增长点。

区域分析——电梯市场在不同地区的表现如何?

亚太地区,中国、日本、印度和东南亚国家的高层建筑需求推动市场规模迅速扩大,特别是中国的城市更新计划带动大量老旧电梯改造。北美市场重视安全合规和智能化升级,维护服务收入占比提升。欧洲市场强调节能减排,绿色电梯解决方案需求旺盛。中东地区的商业综合体与酒店建设提供了新的装机机会。

电梯市场领先公司概况——主要企业及其战略是什么?

主要公司包括Aritco Lift AB、EMAK、FUJITEC、HYUNDAI ELEVATOR、日立、KONE、三菱电机、Schindler、Schumacher、Sigma、TK Elevator、东芝等。这些企业通过技术研发(如无机房、再生驱动)、全球化布局、数字化服务平台以及并购本地品牌等手段强化市场竞争力。多数公司已推出基于IoT的远程监控系统,以提升维护效率并开辟增值服务收入。

波特五力分析——电梯市场的竞争力量评估如何?

供应商议价能力中等,核心部件如电机、钢材供应相对集中。买方议价能力逐步提升,业主对安全、节能和智能化要求更高。新进入者壁垒高,需投入大量研发和认证成本。替代品有限,唯一可能的替代是建筑内的扶梯或斜坡,尚不能完全取代电梯功能。行业内部竞争激烈,主要靠技术创新和服务差异化获取优势。

SWOT分析——电梯市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、需求刚性和政策支持;劣势为资本投入大、维护成本高。机会来自智能化、绿色节能和老旧电梯改造的市场空间;威胁则包括原材料价格波动、监管标准升级以及潜在的技术替代风险,如超高速电梯或垂直运输新概念的出现。

电梯市场价值链分析——产业结构与价值流动如何?

价值链起始于原材料采购(钢材、驱动系统),随后是研发设计、整机制造、系统集成、现场安装、调试验收,最后是售后维护与现代化改造。数字平台的引入使得维护环节价值提升,预测性维护服务成为新的利润增长点。关键环节的高效协同和信息共享是提升整体价值的核心。

关键投资洞察——在电梯市场的投资建议是什么?

建议关注具备完整售后服务网络且在智能化、节能技术方面有布局的企业,尤其是无机房牵引和IoT平台的供应商。并购当地具备市场渠道的中小企业,可快速获得区域份额。对老旧建筑密集的地区,投资现代化改造项目具备稳定现金流。关注政策扶持的绿色节能项目,可获取税收优惠和补贴。

电梯市场结论——总结与关键要点是什么?

电梯市场正处于技术升级和需求扩张的交叉口,2026年规模已达872.2亿元,预计2033年将突破1452.9亿元,年复合增长率7.56%。无机房牵引、数字化维护和老旧改造是主要增长引擎。行业竞争以技术和服务为核心,全球领先品牌通过并购与本地化深耕保持优势。投资者应聚焦智能、绿色与服务三大方向。

研究方法论——本报告的研究是如何进行的?

本报告综合采用了二手数据收集、行业访谈、专家问卷以及趋势外推模型。数据来源包括行业协会报告、公司年报、政府统计以及市场调研机构。采用自上而下的宏观预测结合自下而上的细分市场验证,确保预测的可靠性与可操作性。

研究范围——报告覆盖的范围与限制是什么?

报告覆盖全球电梯市场的技术类型、应用场景、业务模式及地域分布,重点聚焦2026年实际规模及2027-2033年的预测。范围不包括电梯零部件单体市场的细分财务数据,亦未对未上市小型企业进行深度财务评估。所有结论基于已公开信息和合理假设。

关键公司及近期动态——电梯市场主要企业的最新动向有哪些?

KONE推出基于云平台的全生命周期管理系统;Schindler宣布在亚太地区扩展无机房牵引生产线;三菱电机发布新一代再生驱动电梯,实现能耗下降15%;Hyundai Elevator与本地建筑公司达成智能大堂合作;TK Elevator完成对欧洲老旧电梯现代化项目的收购;东芝推出具备AI预测维护功能的系列产品。上述动态显示领先企业正加速布局智能、绿色与服务创新。