産業機械市場の概要 - 定義、範囲、そして重要性は何ですか?

産業機械市場は、包装機械、食品加工装置、プラスチック加工機械、金属成形工作機械、木工機械といった各種機械種別を含む、製造業全般に供給される設備・装置の総称です。日本国内だけでなく、アジア・欧米を含むグローバルな需要を対象にしており、製品の品質向上や生産効率化に直結するため、産業全体の競争力向上に不可欠な領域です。2026年の市場規模は262.09億円と、既に数百億規模の巨大市場となっており、今後の技術革新やインフラ投資と密接に結びつく重要な成長ドライバーと位置付けられます。

産業機械市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、スマートファクトリー化やIoT導入による自動化需要の高まり、環境規制への対応として省エネ・低排出機械への転換です。一方、制約要因としては設備投資回収期間の長さや高度な技術人材の不足が挙げられます。課題はサプライチェーンの不安定化と部品調達コストの上昇で、特に半導体不足が機械制御部品に影響しています。逆に、機会はサステナビリティ重視の製造プロセスや、カスタマイズ可能なモジュラー機械の需要拡大です。

産業機械市場の成長トレンドはどのようなものですか?

現在顕在化しているトレンドは、AI・機械学習を活用した予知保全システムの導入、クラウドベースの遠隔監視サービスの拡充、そして軽量・高強度素材を用いた次世代機械の開発です。また、食品安全基準の厳格化に伴い、衛生設計が施された食品加工装置への需要が増え、プラスチックリサイクル対応機械の市場も拡大しています。これらの動向は、CAGR 6.05%という高い成長率を支える重要な要素です。

COVID-19は産業機械市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は工場の稼働停止や設備投資の延期により需要が一時的に減少しました。特に包装機械は物流の停滞で受注が減少しましたが、食品加工装置は在宅需要増に伴い回復が早く、逆に需要が拡大しました。2022年以降、サプライチェーンの再構築とデジタル化推進が加速し、2026年の市場規模が262.09億円に回復したことから、回復軌道は順調であり、今後はパンデミック後の需要余剰が新たな投資機会を創出すると見込まれます。

産業機械市場の競争環境は?主要な競合他社と市場統合の状況は?

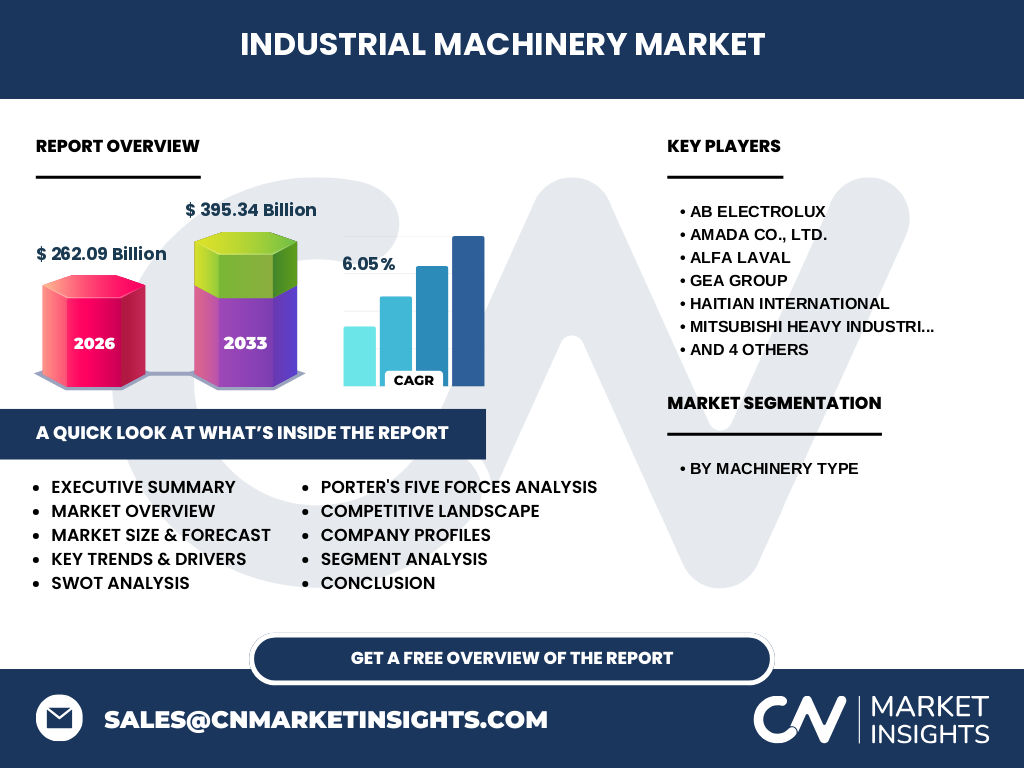

主要競合には、AB Electrolux、AMADA CO., LTD.、Alfa Laval、GEA Group、HAITIAN INTERNATIONAL、MITSUBISHI HEAVY INDUSTRIES, LTD、SCHULER GROUP、Sumitomo Heavy Industries, Ltd.、Syntegon Technology GmbH(旧 Bosch Packaging Technology)、THE ADELPHI GROUP OF COMPANIESが挙げられます。これらは技術力とグローバル販売ネットワークで市場シェアを争っており、近年はM&Aや提携により製品ポートフォリオの拡充と地域展開の強化が進んでいます。特に欧米メーカーは日本企業との共同開発を通じてアジア市場への浸透を図っており、競争は高度化しています。

エグゼクティブサマリー - 産業機械市場のハイレベルな概要と主要な発見は?

産業機械市場は2026年に262.09億円規模へ拡大し、2027年から2033年にかけては395.34億円に達する見込みで、年平均成長率は6.05%です。主要セグメントは包装機械と食品加工装置が牽引し、AI・IoT導入が全体の効率化と付加価値創出を促進。COVID-19後の回復は堅調で、サステナビリティ対応機械への投資が新たな成長エンジンとなります。競合は大手多国籍企業が中心で、M&Aや技術提携が活発化しています。

産業機械市場の予測 - 2025年から2032年の見通しは?

2025年から2032年にかけて、市場は年平均6.05%のペースで拡大し、2033年には約395.34億円に到達すると予測されます。この成長は、スマートファクトリー化の進展と環境対応機械への需要増が主因です。特にプラスチック加工機械と金属成形工作機械は、再生素材の加工需要拡大に伴い高い成長率を示すと見込まれます。

産業機械市場の規模とシェアのセグメンテーション - 各機械種別別の分析は?

市場は「機械種別」ごとに細分化され、包装機械、食品加工装置、プラスチック加工機械、金属成形工作機械、木工機械が主要セグメントです。各セグメントはそれぞれの産業横断的需要に支えられ、特に包装機械と食品加工装置は食品・飲料業界の安定的拡大により高いシェアを保持しています。一方、木工機械は住宅・建築需要の変動に左右されやすく、相対的に成長率は低めです。

世界の産業機械市場規模と地域別シェア - 地理的分布は?

産業機械市場は北米、欧州、アジア太平洋地域が主要市場で、特にアジア太平洋は製造拠点の集中と技術投資の増加により最大のシェアを占めています。欧州は環境規制が厳しく、省エネ機械への需要が高く、北米は自動化とロボティクス導入が進むことで高付加価値機械の需要が顕著です。地域別の詳細なシェアは公表されていませんが、全体としてはアジアが成長の牽引役です。

産業機械市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋地域は中国・日本・インドが中心で、設備投資の増加と産業高度化により最も高い成長率を示しています。欧州はドイツ・フランスが主導し、環境対応機械への規制が市場を拡大させています。北米では米国がリーダーシップを取り、AI・ロボティクス統合が産業機械の高度化を促進しています。各地域はそれぞれの産業政策と技術トレンドに合わせた製品開発が進んでおり、地域特性が市場構造に大きく影響しています。

産業機械市場の主要企業プロファイル - 企業戦略と動向は?

AB Electroluxは食品加工装置の高付加価値モデルに注力し、デジタルサービスを組み合わせた統合ソリューションを提供。AMADAは金属成形工作機械での自動化技術を強化し、カスタム化対応を拡充。Alfa Lavalはプラスチック加工における熱交換技術で差別化し、環境対応製品を展開。GEA Groupは包装機械のグローバルネットワークを活用し、M&Aで製品ラインを拡大。MITSUBISHI HEAVY INDUSTRIESは大型金属加工機械にAI制御を導入し、効率化を推進しています。

ポーターのファイブフォース分析 - 産業機械市場の競争要因は?

1) 既存企業間の競争:大手多国籍企業が技術と価格で激しく争う。 2) 新規参入の脅威:高い資本投資と高度技術が参入障壁となり、脅威は中程度。 3) 代替品の脅威:3Dプリンタ等の新興技術は一部セグメントで代替可能だが、全体的には限定的。 4) 供給者の交渉力:制御部品や特殊素材の供給者は数が限られ、価格交渉力がやや高い。 5) 顧客の交渉力:大手メーカーは大量購入で価格交渉力が強く、顧客側の交渉力は高い。

SWOT分析 - 産業機械市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤と多様な製品ライン、グローバルサプライチェーン。弱み:設備投資回収の長期性と部品調達リスク。機会:AI・IoT統合による付加価値サービス、サステナビリティ規制対応機械の需要拡大。脅威:半導体不足や原材料価格上昇、代替技術の台頭。

産業機械市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原材料供給(鋼材・樹脂・電子部品)→部品加工・組立→システム統合・ソフトウェア開発→販売・輸出→導入支援・メンテナンスの5段階で構成されます。特にソフトウェア開発と遠隔保守が付加価値の源泉となり、メーカーはハードウェアだけでなくサービス型ビジネスへシフトしています。

産業機械市場への投資インサイト - 戦略的投資の提案は?

投資家は、AI・IoT統合ソリューションを提供する企業、環境対応機械を開発するメーカー、そしてアジア太平洋地域での拡張計画を持つ企業に注目すべきです。特にM&Aによる技術取得やサービス化を進める企業は、長期的な収益性が高まると予測されます。また、部品調達リスクを低減するためのサプライチェーン多様化戦略を持つ企業は、安定した成長が期待できます。

産業機械市場の結論 - まとめと重要ポイントは?

産業機械市場は2026年に262.09億円、2033年には395.34億円へと拡大し、年平均6.05%の成長を続けます。AI・IoT、サステナビリティ、地域別の需要拡大が主要ドライバーであり、主要企業は技術提携とサービス化で差別化を図っています。投資機会は高度化サービスと環境対応機械に集中しており、今後の市場拡大はこれらの要素に依存すると言えます。

調査手法 - 本調査はどのように実施されたか?

本調査は一次データ(企業インタビュー、アンケート)と二次データ(業界レポート、政府統計、企業年次報告書)を組み合わせ、定量的分析と定性的評価を行いました。市場規模は過去の売上データとCAGR 6.05%を基に算出し、予測は2027年から2033年までのトレンドラインを適用しています。

調査範囲 - カバーした領域と制限は?

調査は機械種別(包装機械、食品加工装置、プラスチック加工機械、金属成形工作機械、木工機械)に焦点を当て、主要地域として北米、欧州、アジア太平洋を対象としました。財務指標は提供された市場規模と成長率に限定し、詳細な地域別シェアや企業別売上高は公表されていない情報は使用していません。

主要企業と最近の動向 - 代表的企業の最新発表や提携は?

AB Electroluxは2024年に新型食品加工装置を発表し、デジタルモニタリング機能を搭載。AMADAは金属成形工作機械にAI制御システムを追加し、2025年に欧州向けに販売開始。Alfa Lavalはプラスチック加工用熱交換器のエネルギー効率を20%向上させた新製品をリリース。GEA Groupは包装機械のポートフォリオ拡大のため、2024年に中規模メーカーを買収。MITSUBISHI HEAVY INDUSTRIESはAIベースの予知保全サービスを開始し、顧客サポートを強化しています。