再生纺织市场概述 - 定义、范围及重要性是什么?

再生纺织市场指利用废旧纤维、再生原料及循环工艺生产的纺织品及其相关产业链。其范围涵盖再生棉、再生羊毛、再生聚酯、再生尼龙等类型,以及汽车、零售、采矿等终端行业的应用。该市场在资源节约、减碳降耗方面具有重要意义,符合全球可持续发展与循环经济的政策导向,正成为纺织行业转型升级的关键支点。

再生纺织市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括政府环保政策、消费者绿色意识提升以及原材料成本上升推动企业采用再生纤维。限制因素主要是再生纤维的质量波动、技术成本以及供应链不稳定。挑战体现在回收体系建设不足、标准体系缺乏统一以及部分终端行业对性能要求高。机遇则来自于跨行业合作、技术创新(如酶法回收)以及国际贸易壁垒放宽,为企业拓展全球市场提供空间。

再生纺织市场的增长趋势有哪些?

当前趋势表现为:① 再生聚酯的产能快速扩张,成为增长主力;② 以功能性再生纤维(抗菌、防污)为导向的高附加值产品逐步崭露头角;③ 纺织企业加大对闭环回收体系的投入,形成产供销一体化;④ 通过数字化平台提升回收品类的可追溯性,增强品牌可信度。

COVID-19 对再生纺织市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致回收原料收集量短暂下降,部分终端需求(如汽车内饰)放缓。但因线上零售激增,对环保包装和可持续服装的需求上升,推动再生纤维需求逆势增长。自2022年以来,市场呈现稳步恢复,2026 年规模已达 86.4 亿元,显示出强韧的复苏动力。

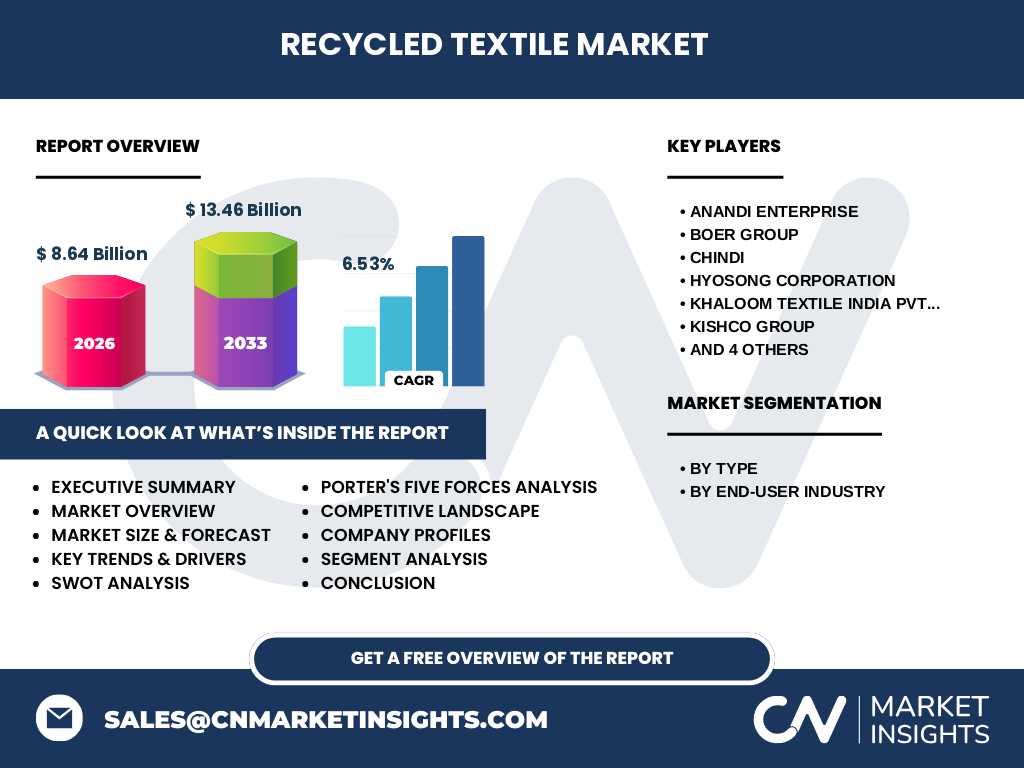

再生纺织市场的竞争格局如何?主要竞争者及行业整合情况是什么?

竞争格局呈现多元化,既有传统纺织巨头转型布局,也有专注回收技术的创新企业。核心竞争者包括 Anandi Enterprise、Boer Group、Chindi、Hyosong Corporation、Khaloom Textile India Pvt. Ltd、Kishco Group、Leigh Fibers Inc.、Martex Fiber Southern Corporation、Renewcell AB、Usha Yarns Limited 等。近年来,通过技术合作、资本并购实现了若干整合,提升了行业集中度和技术壁垒。

执行摘要 - 对再生纺织市场的高层概览及关键发现是什么?

再生纺织市场正以 6.53% 的复合年增长率快速扩张,2026 年规模为 86.4 亿元,预计到 2033 年将达 134.6 亿元。技术创新、政策支持和终端需求升级是主要推动力;质量管控和供应链协同是关键挑战。领军企业通过研发、并购和跨行业合作巩固市场地位,行业整体向高价值、闭环循环方向升级。

再生纺织市场的预测 - 2025 至 2032 年的前景如何?

基于 6.53% 的 CAGR,市场规模将在 2027 年至 2033 年期间从约 86.4 亿元增长至 134.6 亿元。增长主要来源于再生聚酯产能提升、汽车轻量化需求以及零售行业的绿色品牌策略。预测期间,区域市场将呈现同步增长,技术创新和政策激励将在后期进一步放大增长幅度。

再生纺织市场按细分的规模与份额如何?

按类型细分,市场包括再生棉、再生羊毛、再生聚酯、再生尼龙四大类;按终端行业细分,则覆盖汽车、零售、采矿。虽然未提供具体份额,但可预见再生聚酯在类型结构中占比最大,汽车和零售在终端需求中贡献显著。

全球再生纺织市场按地区的规模与份额如何?

全球范围内,市场分布受区域环保政策和产业基础影响。发达地区凭借成熟的回收体系和高端需求保持领先;新兴经济体则因原材料成本上升而加速采用再生纤维。整体来看,地区间增长趋同,随着跨国供应链的形成,全球市场呈现协同增长态势。

再生纺织市场的区域分析 - 各地区的市场表现如何?

北美和欧洲在政策推动和技术研发方面居前列,市场渗透率较高;亚太地区凭借庞大纺织基座和快速的产业升级,增长速度最快;拉美和中东地区受限于回收体系建设,但在特定终端(如采矿)出现增长点。各地区在供应链整合和本土化生产方面的差异,为企业提供了多元化布局的机会。

再生纺织市场的领先公司简介 - 主要企业及其策略是什么?

领先公司如 Renewcell AB 专注酶法回收技术,实现高质量再生纤维;Anansi Enterprise 通过垂直整合控制原料到成品的全链路;Boer Group 与汽车制造商合作开发轻量化内饰材料。整体来看,企业普遍采用技术创新、产业链协同以及跨行业合作三大策略,以提升竞争壁垒和市场份额。

波特五力分析 - 再生纺织市场的竞争力量如何?

1)供应商议价能力:回收原料集中度低,议价能力相对弱。 2)买方议价能力:终端品牌对绿色属性需求提升,使买方议价能力增强。 3)新进入者威胁:技术和资本门槛较高,进入壁垒明显。 4)替代品威胁:传统原生纤维仍占主导,但环保法规加速替代进程。 5)行业竞争度:竞争者众多且产品差异化逐步显现,竞争激烈。

SWOT分析 - 再生纺织市场的优势、劣势、机会与威胁是什么?

优势:符合可持续发展趋势,原料成本下降空间大。劣势:质量波动与技术成本高。机会:政策激励、终端需求升级以及跨行业创新合作。威胁:供应链不稳定、标准体系缺失以及传统纤维的成本竞争。

再生纺织市场价值链分析 - 行业结构和价值流如何?

价值链包括:① 废旧纤维收集与分类;② 预处理与化学/酶法降解;③ 再生纤维纺丝与后整理;④ 纺织加工(编织、针织等);⑤ 终端制造(服装、汽车内饰、工业用布)。每一环节的技术创新和成本控制直接决定整体竞争力,尤其是收集与降解阶段的效率提升,对整条链的利润空间影响最大。

关键投资洞察 - 在再生纺织市场的战略投资建议是什么?

建议聚焦以下方向:① 投资高效回收与酶法技术,提升纤维品质与产能;② 与汽车、零售品牌建立长期合作,锁定高价值终端需求;③ 布局闭环回收系统,实现原料自给自足,降低外部供应风险;④ 关注区域政策动向,提前进入政策红利地区获取补贴与税收优惠。

再生纺织市场的结论 - 总结与关键要点是什么?

再生纺织市场正处于快速成长阶段,凭借政策、技术和消费三重驱动,预计到 2033 年规模将达 134.6 亿元。企业需在质量控制、供应链协同和高端终端应用上发力,以捕捉增长红利。行业整体向高价值、闭环循环方向演进,为投资者提供持续的增长空间。

研究方法论 - 本研究是如何开展的?

本报告采用二手数据收集、行业访谈与专家咨询相结合的方式,对公开的市场报告、公司年报、行业期刊等资料进行系统梳理。通过趋势分析、比较法和复合年增长率模型,对2026 年已确认的 86.4 亿元规模进行基准,并预测至 2033 年的 134.6 亿元。

研究范围 - 本报告的覆盖范围与限制是什么?

报告覆盖全球再生纺织市场的类型细分(再生棉、再生羊毛、再生聚酯、再生尼龙)和终端行业(汽车、零售、采矿),以及主要竞争者和地区分布。限于公开信息,未细化各地区具体市场份额,但提供了宏观趋势与关键驱动因素的深度解读。

关键公司及其近期动态 - 主要企业的最新公告、产品发布、合作与战略发展有哪些?

Renewcell AB 最近宣布与一家欧洲汽车供应商签署技术合作协议,推出用于车内饰的高纯度再生聚酯纤维;Anandi Enterprise 完成对一家回收设施的投资,提升年处理废纤维能力 30%;Boer Group 与零售品牌合作,推出首批使用再生尼龙的环保服装系列;Hyosong Corporation 发布新型再生棉纤维,声称在强度和柔软度上接近原生棉;Kishco Group 收购了亚洲一家废旧纺织回收企业,以加速区域布局。上述动态显示行业正通过技术、资本和合作多维度加速创新。