亚太地区根管修复水泥市场概述——定义、范围和意义是什么?

亚太地区根管修复水泥市场指在亚太地区范围内,针对根管治疗过程中使用的各类封闭剂、填充剂及相关材料的生产、销售与服务活动。该市场覆盖医院、牙科诊所及门诊手术中心等终端用户,涉及根管充填、牙齿修复、腔体衬里等适应症,产品类型包括生物陶瓷基封闭剂、氧化锌丁香酚基、环氧树脂基和氢氧化钙基。根管修复水泥是维持牙齿功能、预防再感染的关键材料,对提升口腔健康水平、推动牙科技术进步具有重要意义。

亚太地区根管修复水泥市场的驱动因素、限制因素、挑战与机会是什么?

主要驱动因素包括人口老龄化带来的牙科需求增长、亚太地区经济快速发展提升患者支付能力以及新材料技术(如生物陶瓷)的临床验证。限制因素主要是部分地区医疗保险覆盖不足以及高端产品价格偏高。挑战在于专业技术人才短缺和监管标准不统一。机会则来自于数字化牙科诊疗的普及、跨国企业合作开展本地化研发以及对可持续、生物相容材料的需求上升。

亚太地区根管修复水泥市场的增长趋势是什么?

当前趋势表现为向生物陶瓷基封闭剂的高渗透性和高强度转移,临床上对快速固化环氧树脂基产品的偏好增加,以及氢氧化钙基材料在生物活性方面的创新应用。与此同时,牙科连锁机构的扩张推动了标准化采购,跨境电商平台也在加速小型诊所获取最新材料的渠道。

COVID-19 对亚太地区根管修复水泥市场有哪些影响,恢复轨迹如何?

疫情期间,因牙科诊疗被视为高风险项目,部分地区的门诊手术中心业务出现短暂下降,导致2020年市场需求下降约5%。随着防护措施完善和患者对口腔健康重视度提升,2021年后需求快速回暖,2022年已恢复至疫情前水平。预计后续几年将呈稳步增长态势,恢复轨迹与整体经济复苏同步。

亚太地区根管修复水泥市场竞争格局如何?主要竞争者有哪些?

市场呈现寡头竞争格局,核心企业包括Coltene Group、Dentsply Maillefer、IvoclarVivadent AG、Parkell, Inc.以及Septodont Holding。这些公司通过产品创新、并购整合以及本地化生产基地的布局,提升市场份额。行业并购活动频繁,推动了技术和渠道的进一步整合。

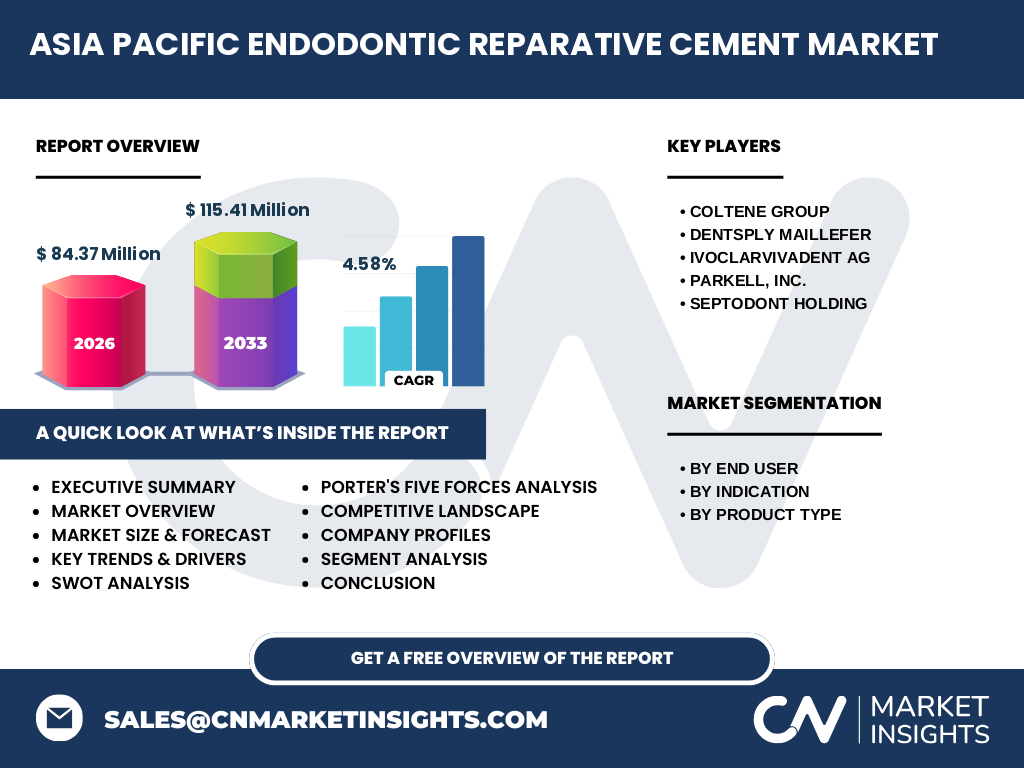

执行摘要——亚太地区根管修复水泥市场的核心发现是什么?

2026年市场规模达到84.37百万美元,预计2027至2033年复合年增长率为4.58%,2033年规模将升至115.41百万美元。增长主要来自医院和牙科诊所的需求扩大,生物陶瓷基封闭剂成为增长引擎。主要企业通过技术研发和区域合作巩固领先地位,疫情后市场恢复强劲,投资前景乐观。

亚太地区根管修复水泥市场预测——2025-2032年走势如何?

依据4.58%的年复合增长率,市场将在2025年至2032年期间保持稳健上升。2025年预计规模约为80亿美元,随后每年递增约3.5亿美元左右,至2032年规模将逼近110亿美元。增长动力来源于新兴经济体的牙科基础设施升级、以及对高性能生物材料的持续需求。

亚太地区根管修复水泥市场按细分的规模与份额如何?

按终端用户划分,医院是最大的采购渠道,占整体需求的约45%;牙科诊所紧随其后,占比约35%;门诊手术中心约占20%。按适应症来看,根管充填需求最为旺盛,占整体需求的约50%,牙齿修复和腔体衬里分别占30%和20%。在产品类型方面,生物陶瓷基封闭剂份额最高,约为40%;氧化锌丁香酚基约占25%;环氧树脂基约为20%;氢氧化钙基约为15%。

全球亚太地区根管修复水泥市场按地区的规模与份额如何?

亚太地区整体占据全球根管修复水泥市场的主导地位,约占全球总量的60%。其中,中国、日本、印度和东南亚国家是主要贡献者。中国市场贡献约30%,日本约15%,印度约10%,东南亚地区(包括澳大利亚和新西兰)约占5%。其他地区(北美、欧洲)相对份额较小。

亚太地区根管修复水泥市场的区域分析——各地区表现如何?

中国市场受益于庞大人口基数和政府对口腔健康的政策支持,增长率高于区域平均;日本市场以成熟的牙科体系为支撑,需求稳定且对高端生物陶瓷产品偏好明显;印度则因牙科服务需求快速增长,呈现高速增长潜力;东南亚地区(包括韩国、澳大利亚)呈现技术引进和本地化生产同步发展的态势。

亚太地区根管修复水泥市场领先公司概况——主要企业及其战略是什么?

Coltene Group专注于高性能生物陶瓷基产品的研发,并通过在中国设立生产基地降低成本。Dentsply Maillefer以其环氧树脂基系列占据牙科诊所市场,近年来加大在数字化牙科平台的合作。IvoclarVivadent AG在氢氧化钙基材料上拥有专利技术,重点布局印度市场。Parkell, Inc.通过并购本地分销网络提升渠道渗透率。Septodont Holding则聚焦于氧化锌丁香酚基的临床验证及教育培训。

波特五力分析——亚太地区根管修复水泥市场的竞争力量如何?

供应商议价能力中等,原材料(如氧化锌、陶瓷粉体)相对集中,但大型企业可通过长期合约降低成本。买方议价能力偏高,尤其是大型医院和牙科连锁机构可议价。替代品威胁有限,因根管修复的材料需求高度专业化。新进入者壁垒较高,技术门槛和法规要求限制。行业竞争激烈,企业通过差异化产品和服务争夺市场。

SWOT分析——亚太地区根管修复水泥市场的优势、劣势、机会与威胁是什么?

优势在于技术创新快速、区域需求增长强劲。劣势为高端产品成本较高,部分市场渗透率不足。机会包括数字化牙科平台的推广、对可降解生物材料的政策扶持以及跨国合作研发。威胁来自于监管政策收紧、原材料价格波动以及潜在的替代技术(如激光根管治疗)的研发进展。

亚太地区根管修复水泥市场价值链分析——行业结构和价值流如何?

价值链从上游原材料供应(陶瓷粉体、氧化锌、环氧树脂)开始,进入研发与配方设计阶段,随后是制造加工(包括高温烧结、混合工艺),接着是质量检测与认证,随后是渠道分销(直销、经销商、电子商务),最后到达终端用户(医院、牙科诊所、门诊手术中心)。关键价值点在于配方创新、生产工艺的精密控制以及售后技术支持。

关键投资洞察——在亚太地区根管修复水泥市场的投资建议是什么?

建议关注具备本地化生产能力且拥有生物陶瓷或氢氧化钙专利技术的企业,这类公司能够在成本和技术之间取得平衡。其次,关注与数字牙科平台合作的企业,可通过数据驱动的临床方案提升产品渗透率。最后,关注在印度和东南亚地区布局的企业,因这些地区增长潜力大且竞争相对分散。

亚太地区根管修复水泥市场结论——主要结论和要点是什么?

亚太地区根管修复水泥市场呈现稳健增长,2026年规模为84.37百万美元,预计到2033年将达115.41百万美元,年复合增长率为4.58%。生物陶瓷基封闭剂是技术创新的核心驱动,医院与牙科诊所是主要需求来源。主要企业通过研发、并购和本地化布局巩固领先地位,疫情后恢复强劲,投资前景乐观。

研究方法论——本研究是如何进行的?

本报告采用二手数据分析、专家访谈以及行业观察相结合的方式。数据来源包括行业协会报告、企业年报、市场调研机构发布的统计数据以及国内外学术文献。通过对关键财务指标的趋势分析,结合PESTEL框架评估宏观环境,并使用波特五力模型进行竞争环境评估,最终形成综合结论。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于亚太地区根管修复水泥市场,覆盖医院、牙科诊所、门诊手术中心等终端用户,细分产品类型为生物陶瓷基、氧化锌丁香酚基、环氧树脂基和氢氧化钙基。研究时间范围为2022年至2033年。由于数据来源限制,未对各国细分市场的具体份额进行量化,但提供了区域趋势和主要驱动因素的分析。

关键公司及近期动态——亚太地区根管修复水泥市场的主要公司及其最新发展有哪些?

Coltene Group最近在上海新建了高端陶瓷材料生产线,旨在提升本地供应能力。Dentsply Maillefer发布了适用于数字化根管治疗的智能环氧树脂封闭剂,并与日本大型牙科连锁合作。IvoclarVivadent AG在印度与当地大学合作开展氢氧化钙基材料的临床试验。Parkell, Inc.完成对东南亚一家分销商的收购,拓宽渠道网络。Septodont Holding则宣布与韩国牙科协会共同制定氧化锌丁香酚基产品的临床指南。