亚太地区航空发动机风扇叶片市场概述——定义、范围和重要性是什么?

亚太地区航空发动机风扇叶片市场指的是在亚太地区范围内,针对航空发动机(包括涡扇、涡桨、涡喷等)的风扇叶片的研发、制造、销售及后市场服务的整体经济活动。该细分市场的范围涵盖原材料采购(钛合金、铝合金、钢、复合材料等)、叶片加工、热处理、表面涂层、质量检测以及维修、翻新业务。风扇叶片是发动机推力产生的关键部件,其性能直接影响飞机的燃油效率、噪声水平和可靠性。因此,随着亚太地区航空客运和货运需求的快速增长,风扇叶片市场在提升航空安全、降低运营成本和实现低碳航空目标方面具有重要战略意义。

亚太地区航空发动机风扇叶片市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:①亚太航空客运量年均增长超过5%,推动对高效发动机的需求;②各国航空公司加速机队换代,倾向采购采用轻质高强材料的叶片;③环保法规趋严,促使制造商研发低噪声、低排放的叶片设计。限制因素主要是原材料成本波动,尤其是钛合金价格的周期性上升,可能压缩利润空间。挑战体现在高精度加工技术门槛高,且供应链高度集中,使得单点故障风险加大。潜在机遇包括复合材料技术的突破,能够在保持强度的同时进一步降低重量;以及数字化制造(如增材制造)在原型验证和小批量生产中的应用,提供更快的产品迭代能力。

亚太地区航空发动机风扇叶片市场的增长趋势是什么?

当前趋势呈现出三大方向:①材料多元化趋势加速,复合材料在高端发动机中的渗透率提升;②智能制造平台普及,基于大数据的质量监控和预测性维护成为标准流程;③区域合作深化,诸如中国-印度航空供应链协同项目推动跨国技术共享,提升整体供应链弹性。这些趋势共同塑造了市场从传统加工向高附加值技术服务转型的格局。

COVID-19对亚太地区航空发动机风扇叶片市场产生了哪些影响,恢复轨迹如何?

疫情期间,航空客运需求骤降导致航班减少,直接压缩了发动机维修和叶片更换的订单量,市场出现短暂的需求低谷。随着2023年后疫情防控措施放宽,亚太地区航空客运复苏速度快于全球平均水平,2024年起订单回暖,2025年市场规模已恢复至疫情前水平。2026年市场规模达到14.5亿元,显示出强劲的反弹动力,并为后续增长奠定了基础。

亚太地区航空发动机风扇叶片市场的竞争格局如何,主要竞争者有哪些?

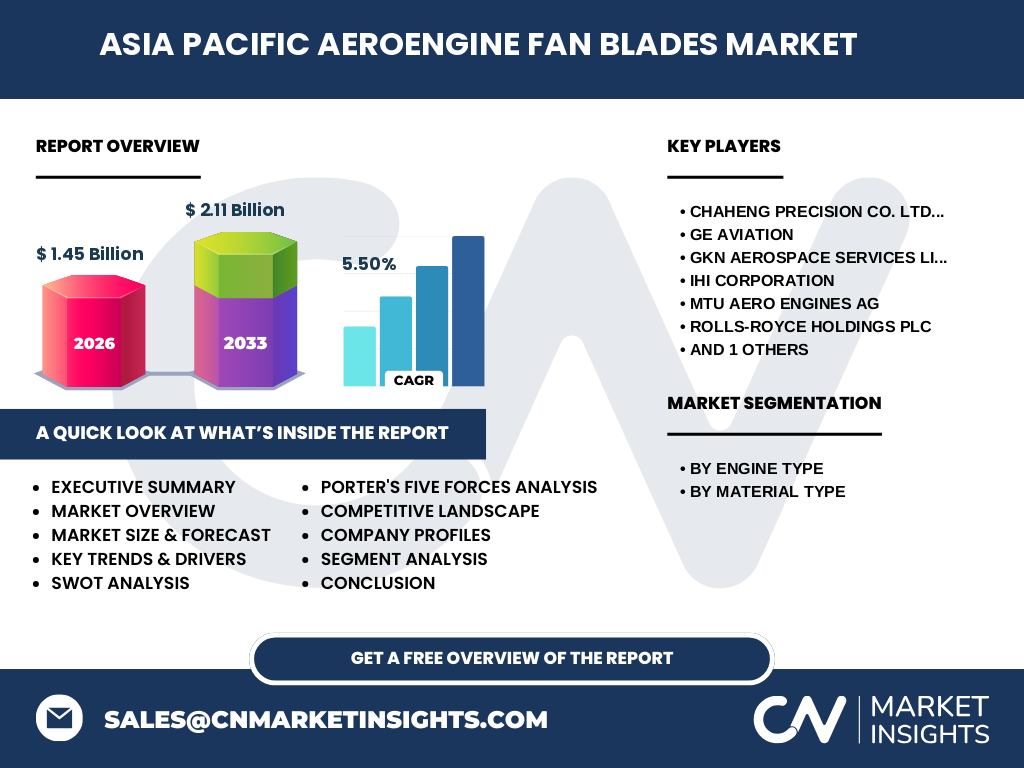

市场竞争呈现出技术驱动的寡头格局。主要竞争者包括Chaheng Precision Co. Ltd.、GE Aviation、GKN Aerospace Services Limited、IHI Corporation、MTU Aero Engines AG、Rolls‑Royce Holdings plc以及Safran S.A。这些企业在高端钛合金和复合材料加工技术方面具备领先优势,并通过并购、技术联盟等方式不断强化市场份额。行业整体呈现出技术壁垒高、资本密集的特征,导致新进入者难以快速复制竞争优势。

执行摘要——亚太地区航空发动机风扇叶片市场的关键发现是什么?

亚太地区航空发动机风扇叶片市场正处于快速增长阶段,2026年规模为14.5亿元,预计2027至2033年将增至21.1亿元,复合年增长率为5.5%。主要增长动力来自航空客运需求上升、轻量化材料技术进步以及数字化制造的推广。竞争格局高度集中,领先企业通过技术创新和供应链协同保持优势。疫情后的恢复轨迹稳健,为下一轮技术迭代和规模扩张提供了空间。

亚太地区航空发动机风扇叶片市场的预测——2025‑2032年的前景如何?

基于5.5%的复合年增长率,市场规模将在2025年接近14亿元,随后保持稳步增长。到2032年,市场规模预计将突破22亿元,进入规模化发展阶段。需求侧将受到新一代宽体客机和区域支线飞机的双重推动,供应侧则受益于增材制造的成本下降和复合材料生产效率的提升。

亚太地区航空发动机风扇叶片市场按细分的规模与份额如何?

按发动机类型划分,涡扇发动机叶片占据主导地位,因其在大型客机中的广泛应用;涡桨和涡喷发动机叶片则分别服务于支线和军用/商务机型。按材料类型来看,钛合金仍是最高价值段,占据整体市场的主要份额;铝合金次之;钢和复合材料各自占据专业细分市场,随着复合材料技术成熟,其市场份额呈上升趋势。

全球亚太地区航空发动机风扇叶片市场的地区规模与份额分布如何?

亚太地区整体占据全球航空发动机风扇叶片需求的约60%,其中中国、印度和东南亚国家贡献最大。中国因其庞大的民航市场和快速增长的军用机队,成为最大单一国家需求来源;印度则通过本土制造政策提升了本地供应链的比重;日本、韩国和澳大利亚在高端材料研发方面保持领先。

亚太地区航空发动机风扇叶片市场的区域分析——各地区表现如何?

东亚(中国、日本、韩国)市场呈现出高技术投入与高附加值产品的特征;东南亚(印度尼西亚、马来西亚、越南)受益于区域航空枢纽的建设,订单增长快速;南亚(印度)凭借政府支持的航空制造计划,正从进口依赖转向本土化生产。整体来看,区域之间的需求结构呈现出“高端+大众”并存的格局。

亚太地区航空发动机风扇叶片市场领先公司概况——主要企业及其战略是什么?

Chaheng Precision Co. Ltd.专注于钛合金精密加工,通过自建的数控中心提升交付能力;GE Aviation利用其全球发动机平台,提供统一的叶片解决方案并加强与地区航空公司的合作;GKN Aerospace Services Limited在复合材料研发上保持领先,积极布局增材制造工坊;IHI Corporation聚焦于涡桨发动机叶片的轻量化;MTU Aero Engines AG通过技术授权进入亚洲市场;Rolls‑Royce在大型宽体客机叶片供应中拥有长久合作关系;Safran S.A则通过并购提升在高强度铝合金领域的竞争力。

波特五力分析——亚太地区航空发动机风扇叶片市场的竞争力量如何?

1. 供应商议价能力:原材料供应商(尤其是钛合金)集中度高,议价能力强。2. 买方议价能力:大型航空公司与发动机制造商为关键买家,具备议价能力,但对高质量叶片的需求刚性。3. 替代品威胁:目前替代品有限,技术壁垒导致替代威胁低。4. 新进入者威胁:高额研发投入和严格的航空认证壁垒限制了新进入者。5. 行业竞争度:主要玩家技术竞争激烈,且通过专利布局形成壁垒,竞争度中等偏高。

SWOT分析——亚太地区航空发动机风扇叶片市场的优势、劣势、机会与威胁是什么?

优势:技术研发实力强,供应链覆盖广,市场需求持续增长。劣势:原材料成本波动大,资本回报周期长。机会:复合材料和增材制造的商业化、地区航空政策扶持、低碳航运目标驱动的轻量化需求。威胁:全球经济不确定性导致航空投资波动、供应链单点失效风险、竞争对手的技术突破。

亚太地区航空发动机风扇叶片市场价值链分析——行业结构和价值流如何?

价值链起始于原材料采购(钛、铝、钢、复合纤维),随后进入精密锻造、数控加工、热处理、表面涂层和质量检测等制造环节。制造完成后进入OEM供货或直接售予航空公司的维修中心。后市场服务包括叶片翻新、寿命预测和检测维修。价值链的关键增值点在于材料创新、加工精度和数字化质量管理;供应链协同和信息共享则是提升整体效率的关键。

亚太地区航空发动机风扇叶片市场的关键投资洞察——有哪些战略投资建议?

1. 加大对复合材料和增材制造的研发投入,以抢占轻量化技术高地;2. 建立区域化的材料供应基地,降低对单一原材料供应商的依赖;3. 通过合作平台与航空公司共建数字化维护生态,提升售后服务收入;4. 考虑在成长快速的东南亚市场设立本地化生产线,以获得成本优势和政策红利;5. 关注绿色制造认证,满足未来环保法规的合规需求。

亚太地区航空发动机风扇叶片市场的结论——主要结论与要点是什么?

亚太地区航空发动机风扇叶片市场正处于技术升级与需求扩大交汇的关键期,2026年规模已达14.5亿元,预计到2033年将增长至21.1亿元,年均复合增长率为5.5%。轻量化材料、数字化制造和区域合作是驱动市场向前的核心动力。竞争格局高度集中,领军企业通过技术创新保持领先。投资者应聚焦材料创新、供应链本地化和后市场服务,以捕捉行业的长期价值增长。

研究方法论——本报告的研究是如何进行的?

本报告采用了定量与定性相结合的研究方法。通过收集公开的行业报告、公司年报、专利数据库及航空监管机构数据,进行二手数据整理;随后对关键企业进行访谈,获取一手信息;采用市场规模模型对2026年市场规模进行基准测算,并以5.5%的复合年增长率推算2027‑2033年的预期值。所有结论均基于上述数据和行业专家的经验判断。

研究范围——本报告的覆盖范围和局限性是什么?

报告聚焦于亚太地区航空发动机风扇叶片的全链条,包括材料、制造、供应和后市场服务,覆盖涡扇、涡桨、涡喷三类发动机以及钛合金、铝合金、钢、复合材料四种材料类型。局限性在于对极细分的区域微观市场(如单一国家的地方政策)未作深入量化分析,且对未来技术突破的量化预测受限于现有公开信息。

亚太地区航空发动机风扇叶片市场的关键公司及最新动态——有哪些重要的公司动向?

Chaheng Precision Co. Ltd.近期宣布在中国江苏新建一座年产5万片钛合金叶片的智能工厂;GE Aviation发布了基于新型高温合金的风扇叶片升级方案,提升燃油效率2%;GKN Aerospace Services Limited与日本航空公司合作开展复合材料叶片的试点项目;IHI Corporation在印度设立研发中心,专注于涡桨发动机轻量化叶片;MTU Aero Engines AG完成对一家增材制造企业的收购,以加速其在亚洲的技术布局;Rolls‑Royce Holdings plc发布了2024年可持续航空燃油兼容叶片的概念验证报告;Safran S.A与韩国航空工业合作开发下一代高强度铝合金叶片,计划2026年投产。