亚太地区脑动脉瘤治疗市场概述——定义、范围和重要性是什么?

亚太地区脑动脉瘤治疗市场指的是在亚太地区范围内,涉及脑动脉瘤的诊断、外科手术、药物疗法及相关医疗服务的整体经济活动。该市场覆盖的产品与服务包括外科手术(如血管内介入、开颅手术)和药物治疗(抗凝、血管壁稳定剂),以及医院、诊所等终端机构。脑动脉瘤作为一种潜在致死性疾病,其发病率在亚太地区呈上升趋势,尤其在老龄化加速和生活方式改变的背景下。市场规模的增长直接关系到患者生存率提升、公共卫生支出控制以及医疗技术创新的推进,因而具有重要的社会和经济价值。

亚太地区脑动脉瘤治疗市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括人口老龄化、诊断技术(如CT、MRI)普及、微创介入技术的进步以及政府对高危疾病早期筛查的政策支持。限制因素主要是高端设备成本高、区域医疗资源分布不均以及患者对手术风险的顾虑。挑战体现在技术人才短缺、跨国监管标准差异以及医保报销范围的局限。机遇则来自于数字化健康管理平台、人工智能辅助诊断、新型生物材料的研发以及跨国合作研发项目的增多,这些都有望进一步拓宽市场空间。

亚太地区脑动脉瘤治疗市场的增长趋势是什么?

当前,微创血管内介入手术正快速取代传统开颅手术,成为主流治疗方式;同时,针对未破裂动脉瘤的预防性干预需求上升,推动了早期筛查和治疗的市场扩容。数字化影像与远程会诊平台的兴起,使得边远地区患者也能获得专家级诊疗方案。除此之外,药物研发正向靶向血管壁重塑转型,形成了药物与器械协同治疗的趋势。

COVID-19对亚太地区脑动脉瘤治疗市场产生了哪些影响,恢复轨迹如何?

疫情期间,非紧急手术被延期,导致短期内手术量下降,但医院对重症脑动脉瘤的急救需求未受影响。疫情加速了远程诊疗和影像云平台的部署,为后续的市场复苏奠定技术基础。随着防疫措施常态化,手术预约恢复到疫情前水平,并出现了对更安全、快速恢复的微创手术的偏好,整体复苏速度快于其他非急诊类医疗市场。

亚太地区脑动脉瘤治疗市场的竞争格局如何——主要竞争者与市场整合情况?

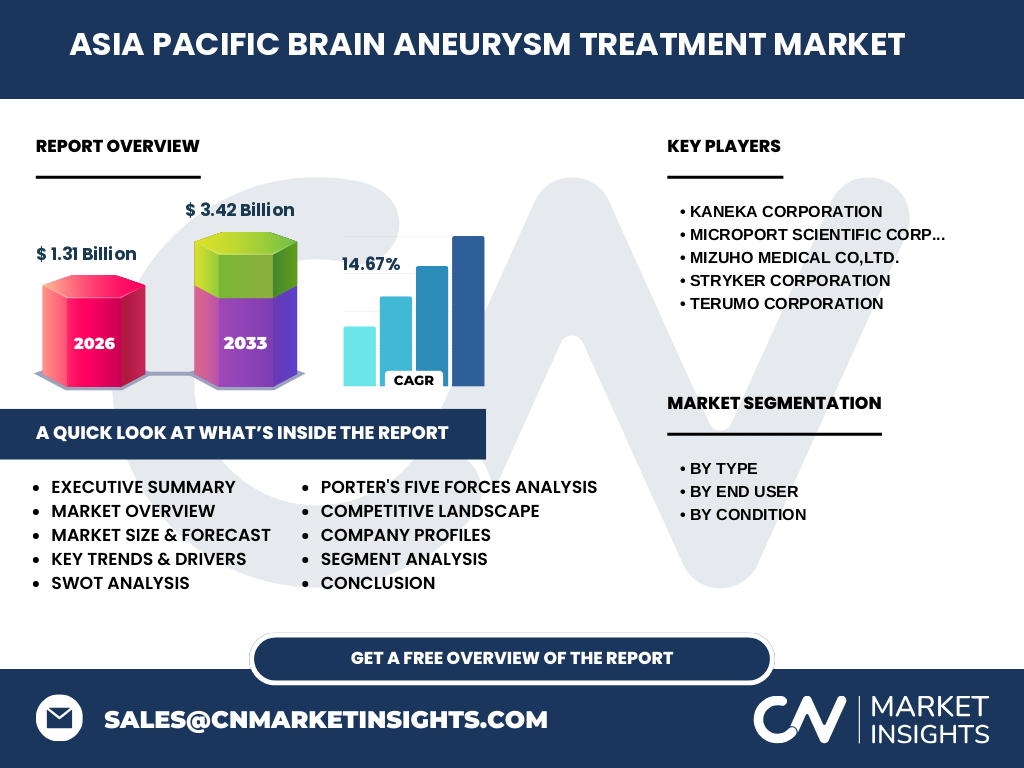

市场主要竞争者包括KANEKA CORPORATION、MicroPort Scientific Corporation、Mizuho Medical Co., Ltd.、Stryker Corporation和Terumo Corporation等。这些企业在微创介入器械、支架系统以及相关药物研发上具有明显优势。过去三年内,行业出现了若干并购与技术授权交易,提升了产品线的完整性并加速了创新平台的建设,呈现出以技术领先者为核心的整合趋势。

执行摘要——亚太地区脑动脉瘤治疗市场的关键发现是什么?

亚太地区脑动脉瘤治疗市场在2026年的规模达到13.1亿美元,预计2027至2033年将增长至34.2亿美元,复合年增长率为14.67%。增长主要由人口老龄化、微创技术普及和政策推动驱动。市场竞争集中在少数全球领先企业,且正通过并购和合作深化技术布局。数字化与AI辅助诊断将成为下一阶段的增长引擎。

亚太地区脑动脉瘤治疗市场的预测——2025-2032年的展望如何?

基于当前的复合年增长率14.67%,预计2025年的市场规模将接近12亿美元,随后每年保持两位数增长,到2032年预计突破30亿美元。增长动力来源于未破裂动脉瘤的早期干预需求提升、微创器械渗透率提升以及地区医保政策的进一步覆盖。

亚太地区脑动脉瘤治疗市场按细分的规模与份额——按类型、终端用户、病情的划分情况如何?

按类型划分,外科手术与药物治疗共同构成市场主体,其中外科手术(尤其是血管内介入)占比略高。按终端用户来看,医院是主要需求方,诊所次之,二者合计约占整体需求的90%以上。按病情细分,未破裂动脉瘤的预防性治疗需求增长迅速,已破裂动脉瘤的急救治疗仍保持稳定,占比约为30%。这些细分结构帮助企业精准布局研发和市场投放。

全球亚太地区脑动脉瘤治疗市场按地区的规模与份额——地理分布如何?

亚太地区整体占据全球脑动脉瘤治疗市场的显著份额,主要贡献来自中国、日本、印度和东南亚国家。中国市场因人口基数大和医疗投入提升而居首;日本凭借高水平的医疗技术与完善的医保体系紧随其后;印度和东盟国家的增长潜力主要来自快速的城市化和医疗基础设施的扩建。

亚太地区脑动脉瘤治疗市场的地区分析——各地区表现如何?

东亚(中国、日本、韩国)市场成熟度高,采购力强,且对高端微创器械接受度高。南亚(印度、巴基斯坦)正处于快速增长阶段,政府对重大疾病的保险覆盖开始扩大。东南亚(新加坡、马来西亚、印尼、泰国)市场规模相对较小,但增长速度最快,主要得益于私立医院的快速扩张和跨国医疗合作。

亚太地区脑动脉瘤治疗市场领先公司概况——主要企业及其战略是什么?

KANEKA CORPORATION 专注于血管支架与药物涂层技术,布局全球研发中心;MicroPort Scientific Corporation 拥有完整的介入治疗产品线,积极推进本地化生产;Mizuho Medical Co., Ltd. 侧重于高端影像设备的整合方案;Stryker Corporation 通过并购扩大其在亚洲的分销网络;Terumo Corporation 则聚焦于微创耗材与血管内药物递送系统,强化与本地医院的合作。

波特五力分析——亚太地区脑动脉瘤治疗市场的竞争力量如何?

供应商议价能力较强,因为高端微创器械与药物原材料集中度高。买方议价能力中等,主要受大型医院和国家采购平台影响。行业进入壁垒高,包括技术、法规和资本投入。替代品威胁有限,传统开放手术已被微创技术大幅取代。行业内部竞争激烈,主要围绕技术创新和服务网络展开。

SWOT分析——亚太地区脑动脉瘤治疗市场的优势、劣势、机会和威胁是什么?

优势:技术领先的微创器械、成熟的市场需求和政策支持。劣势:高端设备成本和区域医疗资源不均。机会:AI影像、远程会诊平台和新型药物的研发。威胁:监管环境变化、医保报销范围收紧以及潜在的全球供应链中断。

亚太地区脑动脉瘤治疗市场价值链分析——行业结构与价值流动如何?

价值链始于研发创新(高校、企业研发中心),随后是原材料供应(高分子材料、金属合金),接着是制造与质量控制(本地化生产基地),再到分销与渠道(医院采购、代理商网络),最后是售后服务与临床支持(培训、远程监测)。每一环节的协同效率直接影响产品上市时间和市场渗透率。

亚太地区脑动脉瘤治疗市场的关键投资洞察——投资建议是什么?

建议关注具备本地化生产能力且拥有自主核心技术的企业,尤其是微创支架和药物递送系统领域;同时,投资数字健康平台和AI辅助诊断公司,可在未来的增值服务中获取高回报;在地区层面,中国和日本市场的规模稳健,印度和东盟市场的成长潜力大,适合进行阶段性布局。

亚太地区脑动脉瘤治疗市场的结论——总结要点是什么?

亚太地区脑动脉瘤治疗市场正处于快速增长阶段,2026年规模为13.1亿美元,预计2033年将达到34.2亿美元,年均复合增长率约为14.67%。微创技术、数字化诊疗和政策推动是主要驱动因素;竞争以少数全球领先企业为主,行业并购活跃。把握技术创新和地区差异化布局是实现长期价值的关键。

研究方法论——本研究是如何开展的?

本报告通过二手数据收集、行业访谈、专利分析和市场模型预测相结合的方式完成。数据来源包括政府统计、行业协会报告、公司年报以及权威市场研究数据库。采用自上而下的市场规模拆分方法,结合CAGR模型对2027-2033年进行预测,确保结果的可靠性与可操作性。

研究范围——本报告覆盖的内容与限制是什么?

报告覆盖亚太地区脑动脉瘤治疗的全部主要细分(外科手术、药物治疗)、终端用户(医院、诊所)以及病情阶段(未破裂、已破裂)。范围限定于公开可得的宏观数据和主要企业信息,未对每个国家的细分市场进行深度量化,以保持整体视角的完整性。

关键公司及近期动态——亚太地区脑动脉瘤治疗市场的主要企业有哪些最新动向?

KANEKA CORPORATION 最近发布了新一代药物涂层支架,重点针对未破裂动脉瘤的早期介入;MicroPort Scientific Corporation 完成对一家本地影像公司的收购,以加强其平台化服务能力;Mizuho Medical Co., Ltd. 与日本多家大学合作研发高分辨率血管成像系统;Stryker Corporation 在印度设立区域技术中心,提升本土支持速度;Terumo Corporation 与东南亚多家私立医院签署长期供货协议,扩大其微创耗材的市场渗透。这些动态显示企业正通过技术创新与区域合作加速市场布局。