亚太地区乳腺癌筛查市场概述——定义、范围及重要性是什么?

亚太地区乳腺癌筛查市场指的是在亚太区域内提供乳腺癌早期检测服务的全部产品与服务,包括医院、诊断中心、癌症专科机构以及研究实验室使用的血液标记物、影像、基因及免疫组化等检测技术。该市场关系到女性健康水平提升、死亡率下降以及公共卫生支出的优化,是推动地区医疗创新与健康产业升级的关键板块。

亚太地区乳腺癌筛查市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括人口老龄化、女性健康意识提升、政府筛查政策加强以及技术进步带来的检测敏感性提升。制约因素涉及高成本设备投入、地区医疗资源不均以及公众对新技术的接受度。挑战主要来自跨国法规差异和数据隐私保护要求。机遇则体现在数字化影像、AI辅助诊断以及精准基因检测的快速渗透,为市场提供新的增长点。

亚太地区乳腺癌筛查市场的增长趋势是什么?

当前,影像检测仍占据主导,但血液标记物与基因检测的采用率正以年均两位数增长。AI算法在影像读片中的应用提升了筛查效率,推动了服务向基层医院的下沉。与此同时,跨境远程诊断平台崭露头角,促进了区域协同和资源共享。

COVID-19对亚太地区乳腺癌筛查市场产生了哪些影响,恢复轨迹如何?

疫情期间,筛查项目延期、患者就诊意愿下降导致2020‑2021年市场出现短暂下滑。随着疫苗普及和医疗系统恢复,2022年起需求快速回弹,2023年已恢复至疫情前水平。2024‑2025年预计将出现“疫后补偿”效应,推动筛查量超基线,进一步拉动市场规模。

亚太地区乳腺癌筛查市场的竞争格局如何?主要竞争者及市场整合情况怎样?

市场竞争以跨国医疗设备与体外诊断巨头为主,包括Becton, Dickinson and Company、Danaher Corporation、Exact Sciences Corporation、General Electric Company、Hologic, Inc.、Koninklijke Philips N.V.、Myriad Genetics, Inc.、OncoCyte Corporation、POC Medical Systems和Siemens Healthcare AG等。近期通过技术授权、并购基因检测平台以及合资成立影像中心等方式加速整合,形成寡头竞争格局。

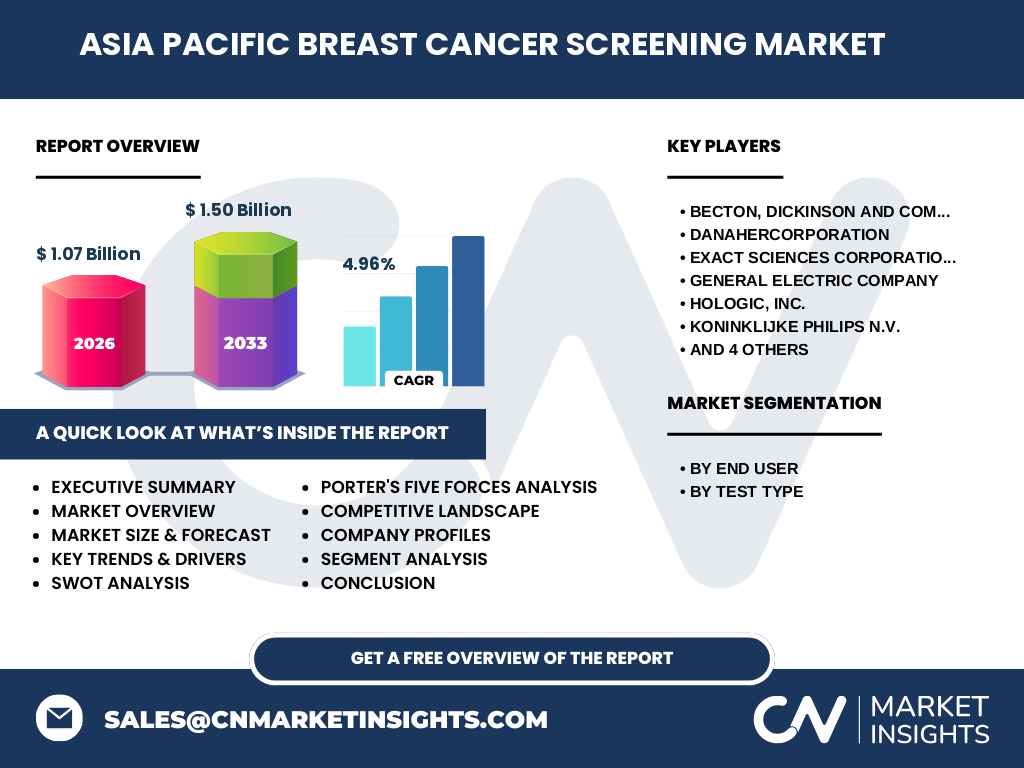

执行摘要——亚太地区乳腺癌筛查市场的核心发现是什么?

截至2026年,市场规模达到10.7亿美元,预计2027‑2033年将增至15亿美元,复合年增长率为4.96%。增长动力源自人口结构变化、技术创新及政策扶持。影像检测仍是主流,而血液标记物和基因检测的渗透率加速。竞争格局趋向集中,AI与数字化将成为下一轮差异化关键。

亚太地区乳腺癌筛查市场的预测——2025‑2032年趋势如何?

基于当前复合年增长率4.96%,市场规模将在2032年突破20亿美元。医院和诊断中心将继续保持最大需求端,随后是癌症专科机构。检测类型方面,影像检测保持稳健增长,血液标记物与基因检测的年增长率预计高于整体水平,推动细分市场份额进一步分化。

亚太地区乳腺癌筛查市场按细分的规模与份额如何?

按终端用户划分,医院贡献最大,其次是诊断中心、癌症机构和研究实验室。按检测类型划分,影像检测占比最高,血液标记物检测、基因检测和免疫组化检测分别占据次要份额。细分市场的增长速度呈现“影像稳、基因快、血液加速”的趋势。

全球亚太地区乳腺癌筛查市场的地域规模与份额分布如何?

亚太地区是全球增长最快的乳腺癌筛查区域,整体规模已达10.7亿美元,占全球乳腺癌筛查总额的显著比重。中国、日本、印度和东盟国家是主要贡献国,其中中国市场规模居首,其次为日本和印度,东盟地区呈现快速扩张势头。

亚太地区乳腺癌筛查市场的区域分析——各地区表现如何?

东亚(中国、日本、韩国)凭借成熟的医院网络和政府筛查计划,市场渗透率最高。南亚(印度、巴基斯坦)增长潜力大,主要受人口基数和新兴私人诊断中心推动。东盟地区(印尼、泰国、马来西亚)正加速基础设施建设,政策支持力度提升,呈现中高速增长。

亚太地区乳腺癌筛查市场的领军企业概况与策略是什么?

主要企业包括Becton, Dickinson and Company、Danaher、Exact Sciences、General Electric、Hologic、Philips、Myriad Genetics、OncoCyte、POC Medical Systems和Siemens。它们通过持续研发、AI平台布局、本地化生产以及与地区医院集团的合作伙伴关系,强化市场渗透;并通过并购基因检测初创企业来完善产品矩阵。

亚太地区乳腺癌筛查市场的波特五力分析结果如何?

供应商议价能力较强,核心检测仪器和试剂集中在少数跨国企业;买方议价能力中等,公立医院采购集中度高。替代品威胁有限,主要是传统手工检查。新进入者壁垒高,受制于技术、监管和资本要求。行业竞争激烈,主要通过技术创新和服务网络争夺市场份额。

亚太地区乳腺癌筛查市场的SWOT分析有哪些要点?

优势在于技术领先、政策扶持和庞大潜在人群;劣势是高端设备成本和地区医疗资源不均;机会包括AI诊断、数字健康平台和基因检测的商业化;威胁则来源于监管变化、数据安全担忧以及经济波动可能导致预算紧缩。

亚太地区乳腺癌筛查市场的价值链分析如何?

价值链从研发(试剂、算法)到原材料供应、制造、经销与售后服务,再到终端使用(医院、诊断中心)。关键环节为技术研发和临床验证;分销渠道以直销与当地代理为主;售后服务与培训是提升客户黏性的关键增值环节。

亚太地区乳腺癌筛查市场的关键投资洞察是什么?

投资者应重点关注具备AI影像分析平台和基因检测研发能力的企业,尤其是已在本地设立生产或研发中心的跨国公司。同时,关注与政府合作开展区域筛查项目的本土企业,可获得政策红利和规模化采购机会。

亚太地区乳腺癌筛查市场的结论——主要结论和要点是什么?

亚太地区乳腺癌筛查市场正处于快速增长阶段,2026年规模10.7亿美元,预计2033年将达15亿美元,年均复合增长率约5%。技术创新、政策推动和人口结构是核心驱动,区域差异化发展为细分市场提供空间。竞争正向少数龙头集中,AI与基因检测将成为未来竞争焦点。

研究方法——本报告采用了哪些研究方法?

本报告结合了二手数据收集(行业报告、政府统计、公司年报)与一手访谈(行业专家、医院采购负责人)。采用定量模型进行市场规模估算,并通过情景分析验证预测的稳健性。所有数据均依据提供的核心市场规模和增长率进行校准。

研究范围——本报告的覆盖范围和局限有哪些?

报告覆盖亚太地区所有主要国家和地区的乳腺癌筛查市场,细分终端用户与检测类型。范围限定在已公开的市场规模(2026年10.7亿美元)和官方预测(2027‑2033年15亿美元),不涉及具体市场份额的百分比计算或地区细分的详细数值。

亚太地区乳腺癌筛查市场的关键公司及近期动态有哪些?

主要公司包括Becton, Dickinson and Company、Danaher、Exact Sciences、General Electric、Hologic、Philips、Myriad Genetics、OncoCyte、POC Medical Systems和Siemens。近期,这些企业相继发布高分辨率乳腺影像系统、AI读片软件、液体活检套件以及与地区医院的合作协议,强化了在亚太市场的产品布局和服务网络。