1. 虚拟活动软件市场概述——定义、范围及重要性是什么?

虚拟活动软件市场指为展会组织者、活动管理机构、企业及学术机构提供线上或混合形式活动的技术平台,包括会议、展览、培训与网络研讨会等完整解决方案。其范围覆盖软件产品、云托管服务以及定制化技术支持,旨在实现跨地域互动、数据分析和商业变现。随着数字化转型和全球化需求提升,虚拟活动已成为企业营销、品牌传播和知识共享的重要渠道,显著提升活动效率、降低成本并扩大受众覆盖,因而在现代商务生态中占据关键位置。

2. 虚拟活动软件市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括远程协作需求增长、5G与云计算普及以及对实时数据洞察的渴求;限制因素主要是网络安全顾虑、用户体验差异以及高额初始投入。挑战体现在平台兼容性、内容版权及竞争激烈度;机遇则来自人工智能交互、沉浸式AR/VR技术以及企业对混合模式的持续投入,这些因素共同塑造了市场的动态演进。

3. 虚拟活动软件市场的增长趋势是什么?

当前趋势表现为平台化集成,即“一站式”解决方案将报名、直播、展位、互动游戏与数据分析统一管理;此外,AI驱动的个性化推荐与智能匹配正快速渗透;沉浸式体验(VR/AR)与元宇宙概念的结合正推动高交互活动的兴起;企业对可持续发展和低碳活动的关注也促使虚拟化比例进一步提升。

4. COVID-19 对虚拟活动软件市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下活动受限导致虚拟平台需求暴增,推动市场规模在短期内实现跨越式增长。随着疫情后期逐步恢复,混合活动模式成为新常态,线上平台保持高活跃度并向后疫情时代的持续增长转型,呈现出“峰值后稳步上行”的恢复轨迹。

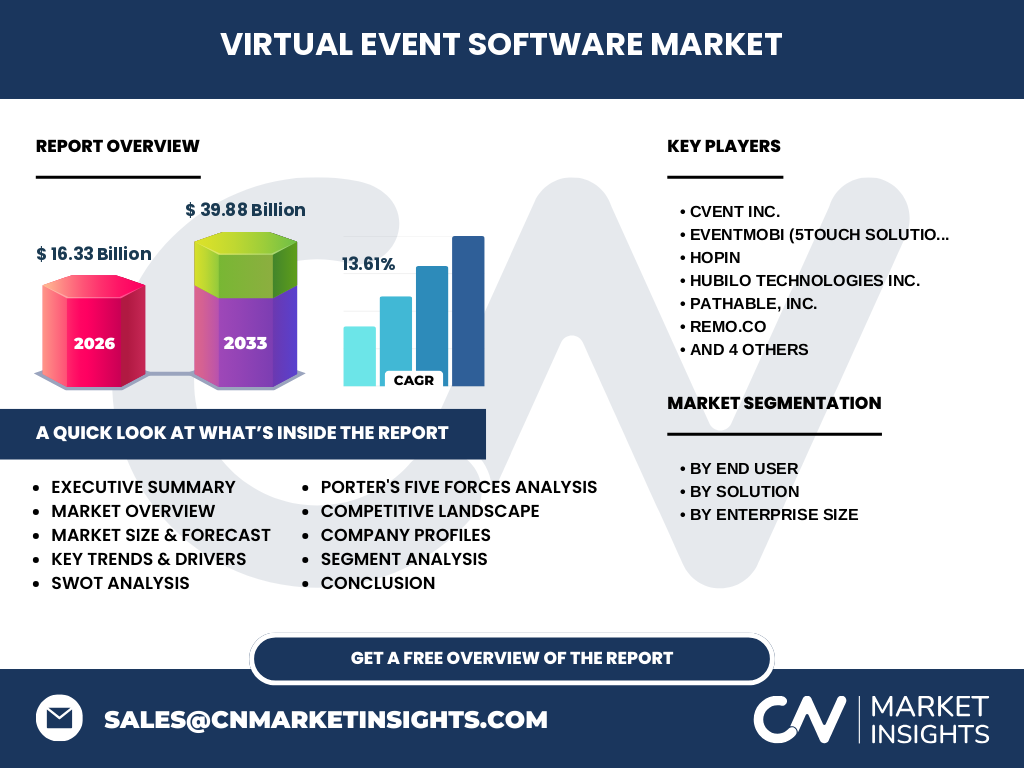

5. 虚拟活动软件市场的竞争格局如何,主要竞争者有哪些?

市场竞争高度集中,核心玩家包括Cvent Inc.、EventMobi (5Touch Solutions Inc.)、Hopin、Hubilo Technologies Inc.、Pathable, Inc.、Remo.co、Whova Inc.、lnEvent, Inc.、ubivent GmbH以及vFairs等。这些公司通过技术创新、生态合作及并购整合实现差异化竞争,行业正向平台生态化、服务深耕方向发展。

6. 执行摘要——对虚拟活动软件市场的高层概览和关键发现是什么?

截至2026年,虚拟活动软件市场规模已达166.3亿元人民币,预计2027至2033年将增长至398.8亿元,年复合增长率为13.61%。增长动力来源于企业数字化需求、混合活动趋势以及AI/VR技术赋能。主要细分市场在终端用户层面以企业和展会组织者为主,软件与服务双轮驱动。竞争格局以Cvent、Hopin等领军企业为核心,行业正进入平台生态整合的关键阶段。

7. 虚拟活动软件市场的预测——2025-2032 年的前景如何?

基于13.61%的年复合增长率,市场将在2025年至2032年保持高速扩张。随着全球企业持续加大数字化预算,混合活动模式普及,平台功能进一步向AI自动化、数据可视化与沉浸式互动迁移,市场规模将在2032年突破500亿元人民币大关,呈现出规模效应与技术瓶颈同步突破的趋势。

8. 虚拟活动软件市场按细分的规模与份额——终端用户、解决方案和企业规模如何划分?

从终端用户来看,展会组织者、活动管理机构、企业及学术机构构成主要需求方;在解决方案维度,软件与服务两大类并行发展,软件侧重平台功能、服务侧重技术支持与定制化实施;企业规模方面,中小企业倾向于使用即开即用的SaaS解决方案,而大型企业更倾向于私有化部署与深度定制。上述三大细分形成互补共生,推动整体市场稳健增长。

9. 全球虚拟活动软件市场按地区的规模与份额如何分布?

虽然具体地区数据未列明,但从行业趋势看,北美、欧洲及亚太地区是主要需求来源。北美凭借技术创新和资本投入保持领先;欧洲在数据合规和活动可持续性方面表现突出;亚太地区尤其是中国、日本和印度,因数字化转型加速和移动互联网普及,正快速追赶,形成全球市场的多点布局格局。

10. 虚拟活动软件市场的地区分析——各地区的市场表现有哪些特点?

北美市场以企业级平台和高附加值服务为主导,技术更新速度快;欧洲注重平台的合规性与本地化支持,偏好混合活动解决方案;亚太地区呈现高速增长,尤其是中国市场受益于5G基建和企业数字化需求,移动端使用率高,平台本土化竞争激烈。各地区的政策、网络基础设施和文化差异共同塑造了差异化的市场表现。

11. 虚拟活动软件市场领先公司的概况——这些企业的战略是什么?

Cvent凭借完整的活动管理生态系统持续扩张;EventMobi专注移动端交互与数据分析;Hopin以全链路直播与社交功能快速赢得市场;Hubilo强调企业品牌化与自定义展位;Pathable聚焦学术会议的专业化需求;Remo通过圆桌式视频互动提升参与感;Whova提供全流程活动策划工具;lnEvent、ubivent和vFairs分别在区域化服务、VR展厅和B2B展会平台上形成差异化竞争。这些公司普遍通过并购、技术研发和合作伙伴生态来巩固市场地位。

12. 虚拟活动软件市场的波特五力分析——竞争力量如何?

• 供应商议价能力:云服务提供商与网络运营商的议价能力中等,但平台可多云部署降低风险。

• 买方议价能力:用户对功能、成本和安全要求高,选择余地大,买方议价能力较强。

• 新进入者威胁:技术门槛和资金投入较高,门槛存在,但SaaS模式降低了进入壁垒。

• 替代品威胁:传统线下活动和社交媒体直播形成一定替代,但功能完整性和数据价值使虚拟平台仍具优势。

• 行业竞争度:市场集中度提升,领军企业之间通过创新与并购争夺市场份额,竞争激烈。

13. 虚拟活动软件市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:技术成熟、平台功能多样、成本效益高。劣势:用户体验仍受网络环境影响、行业标准尚未统一。机会:AI 个性化、沉浸式 AR/VR、企业混合活动需求增长。威胁:数据安全合规风险、竞争者快速复制创新、宏观经济波动导致预算收紧。

14. 虚拟活动软件市场价值链分析——行业结构和价值流如何?3

价值链从上游的云基础设施、网络服务和安全解决方案开始;中游包括平台研发、功能集成与定制化服务;下游则是终端用户的活动策划、执行与后期数据分析。平台提供商通过API生态、插件市场与第三方服务商合作,实现价值的层层叠加,形成从技术供给到业务增值的闭环。

15. 虚拟活动软件市场的关键投资洞察——投资者应关注哪些策略?

建议聚焦具备AI 数据洞察、沉浸式交互和混合活动能力的创新平台;关注拥有强大企业客户和国际化布局的公司,以获取规模效应;同时,评估其数据安全合规体系和可持续盈利模型,优先入股在平台生态、行业垂直化解决方案和跨地区合作上具备竞争壁垒的企业。

16. 虚拟活动软件市场结论——核心要点和收获是什么?

市场规模已突破百亿元大关,预计在13.61%年复合增长率驱动下继续快速扩大。技术创新(AI、VR/AR)与混合活动需求是增长核心,竞争格局向平台生态化演进。区域上北美、欧洲和亚太呈现差异化机遇,企业应通过技术升级、合规保障和生态合作抢占先机。

17. 研究方法论——本报告采用了哪些研究手段?

本报告结合二手数据(行业报告、公司年报、市场数据库)与一手访谈(行业专家、平台用户、技术供应商),采用自上而下的宏观估算与自下而上的细分验证相结合方法,运用复合年增长率模型对2027‑2033年进行预测,并通过情景分析评估潜在风险与机会。

18. 研究范围——报告覆盖的范围及限制是什么?

报告覆盖全球虚拟活动软件市场的终端用户、解决方案和企业规模三维度细分,时间范围涵盖2023‑2033年。由于部分地区的细分财务数据公开有限,报告侧重宏观趋势与关键企业案例分析,未对每个国家的具体市场份额进行量化。

19. 虚拟活动软件市场的关键公司及最新动态——主要企业最近有哪些重要公告、产品发布或合作?

Cvent宣布推出基于AI的议程推荐引擎,提升活动个性化程度;EventMobi发布新版移动交互模块,支持实时投票与游戏化;Hopin完成对一家欧洲VR展厅公司的收购,强化沉浸式展位功能;Hubilo与全球CRM巨头达成集成合作,增强参会者数据同步;Pathable推出学术会议专属分析仪表盘;Remo发布全景视频会议功能;Whova上线自动化营销工作流;lnEvent、ubivent和vFairs分别在本地化运营、VR元宇宙展会以及B2B跨境展会平台方面推出新服务,显示出行业创新与合作的高频活跃。