直接还原铁 (DRI) 市场概述是什么?

直接还原铁 (DRI) 是指利用煤基或气基还原剂将铁矿石在固态下还原为金属铁的产品,广泛应用于炼钢和建筑领域。市场范围涵盖块状、球团、粉末三大形态,以及煤基和气基两大生产工艺。作为低碳炼铁的重要路径,DRI 在全球钢铁脱碳转型中具有战略意义。

直接还原铁 (DRI) 市场的主要驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括全球碳排放法规收紧、电弧炉钢产能扩张以及天然气价格相对稳定。制约因素在于高昂的资本支出、原料价格波动及技术成熟度差异。挑战集中于供应链安全、能源结构转型速度不均。机遇则体现在绿色氢基还原技术商业化、新兴市场基建需求增长以及政策补贴激励。

直接还原铁 (DRI) 市场当前及新兴增长趋势有哪些?

当前趋势显示气基 DRI 产能占比逐步提升,块状与球团产品向高纯度、高冶金性能方向发展。新兴趋势包括氢基直接还原示范项目增多、数字化生产管理提升能效、以及循环经济模式下废钢替代部分铁矿石原料的探索。

COVID-19 对直接还原铁 (DRI) 市场的影响及恢复轨迹如何?

疫情初期导致原料供应链中断、钢厂开工率下滑,使 2020 年 DRI 产量短暂回落。随着全球经济复苏及基建刺激计划启动,2021 年起市场需求快速反弹,产能利用率恢复至疫情前水平,并推动新增产能投资加速。

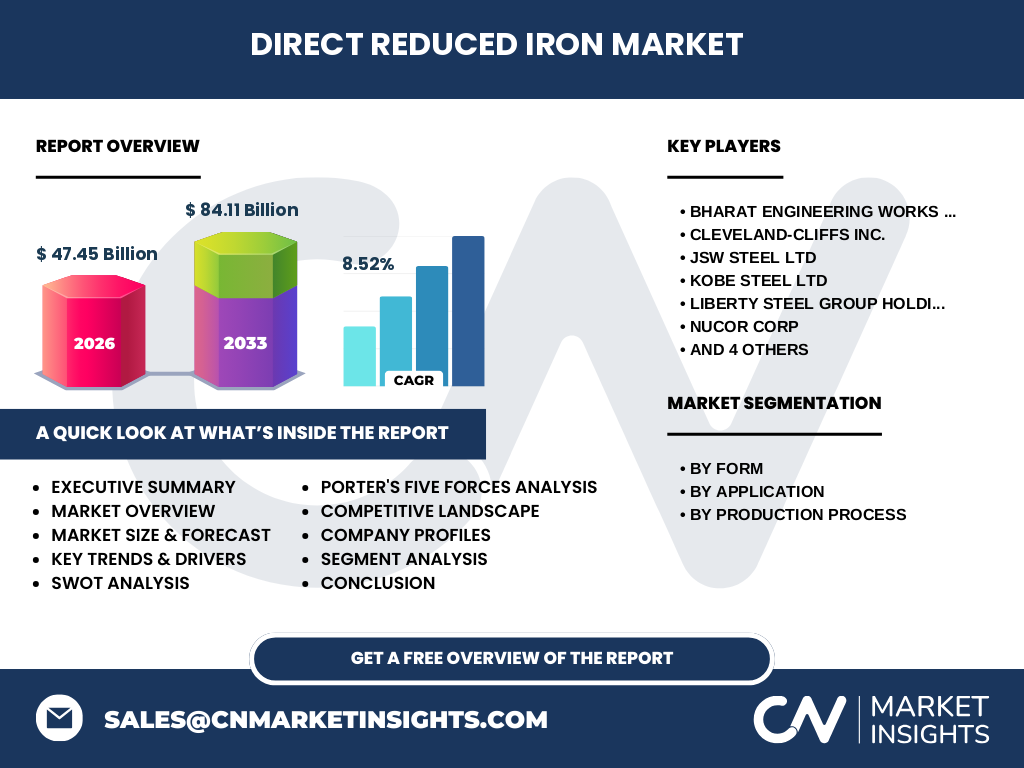

直接还原铁 (DRI) 市场的竞争格局及主要参与者有哪些?

市场呈现中高度集中,头部企业包括 Bharat Engineering Works Pvt Ltd.、Cleveland-Cliffs Inc.、JSW Steel Ltd、Kobe Steel Ltd、Liberty Steel Group Holdings UK Ltd、Nucor Corp、SMS Group GmbH、Tenova SpA、Ternium SA 以及 Voestalpine AG。这些企业通过技术授权、产能扩建及战略并购巩固市场地位。

直接还原铁 (DRI) 市场的高管摘要及关键发现是什么?

报告显示 2026 年全球 DRI 市场规模达 47.45 Billion,预计 2027‑2033 年复合年增长率 8.52%,至 2033 年将达到 84.11 Billion。细分市场以块状、球团、粉末为主,应用集中于炼钢与建筑,煤基与气基并存。主要企业正加速绿色转型布局。

直接还原铁 (DRI) 市场 2025-2032 年的预测情况如何?

基于 8.52% 的 CAGR,市场规模将从 2026 年的 47.45 Billion 持续扩张,预计 2032 年接近 80 Billion 级别,2033 年达到 84.11 Billion。增长动力主要源于亚太地区电弧炉产能释放及欧洲碳边境调节机制推动的低碳钢需求。

直接还原铁 (DRI) 市场按形态、应用和生产工艺的细分规模及份额如何?

市场按形态划分为块状、球团、粉末三大类;按应用主要服务于炼钢和建筑两大领域;按生产工艺分为煤基和气基两条技术路线。当前数据未给出各细分确切份额,但气基工艺在环保政策驱动下份额逐年上升。

直接还原铁 (DRI) 全球市场按地区的规模及份额分布如何?

全球 DRI 产能高度集中于亚太、中东、北美及欧洲。亚太地区凭借庞大的钢铁产量和电弧炉比例占据最大份额,中东依托廉价天然气持续扩产,欧洲在碳定价推动下加速气基与氢基项目布局,北美则以现有设施升级为主。

直接还原铁 (DRI) 市场各主要地区的详细表现如何?

亚太地区(中国、印度)依托庞大基建需求保持高增速;中东(伊朗、沙特)利用天然气成本优势维持高产能利用率;欧洲(德国、瑞典)推动绿氢示范项目,逐步替代煤基工艺;北美(美国)侧重现有厂房节能改造与碳捕集集成。

直接还原铁 (DRI) 市场的领先企业概况及其战略是什么?

十大核心企业均具备完整技术链与全球销售网络。Cleveland-Cliffs 与 Nucor 侧重北美电弧炉协同;JSW Steel 与 Tata 系企业在印度推行大规模气基扩产;Kobe Steel 与 Tenova 致力于氢基还原技术商业化;Voestalpine 与 SMS Group 聚焦设备模块化与数字化服务。

直接还原铁 (DRI) 市场的波特五力分析结果如何?

新进入者威胁中等,资本门槛高但政策红利吸引投资;供应商议价能力较强,铁矿石、天然气、煤炭价格波动直接影响成本;购买者议价能力增强,大型钢厂集中采购;替代品威胁来自废钢回收与高炉-转炉路线;现有竞争者竞争激烈,技术迭代与成本控制成为核心竞争维度。

直接还原铁 (DRI) 市场的 SWOT 分析结果如何?

优势:低碳排放、适配电弧炉、原料适应性广。劣势:高固定资产投入、能源依赖度高、技术成熟度差异大。机会:全球脱碳政策、绿氢成本下降、新兴市场基建需求。威胁:原料价格剧烈波动、贸易保护主义、替代炼铁技术快速迭代。

直接还原铁 (DRI) 市场的价值链结构及价值流向如何?

上游包括铁矿石开采、煤炭/天然气供应及还原剂制备;中游为 DRI 生产环节,涵盖竖炉、回转窑、 shaft furnace 等工艺设备;下游为电弧炉钢厂、铸造厂及建筑钢材终端。价值在还原环节集中,设备与技术服务商获取较高利润率。

直接还原铁 (DRI) 市场的关键投资洞察及建议有哪些?

建议重点关注气基及氢基 DRI 项目,尤其是具备廉价天然气或可再生能源电力的地区;布局模块化设备供应商以缩短建设周期;关注碳信用交易机制带来的额外收益;并购具备成熟电弧炉协同能力的钢企可实现产业链一体化协同。

直接还原铁 (DRI) 市场研究的结论及主要启示是什么?

DRI 作为低碳炼铁核心路径,市场规模将在 2026‑2033 年以 8.52% CAGR 快速增长,达到 84.11 Billion。技术升级、政策驱动与区域能源结构差异将决定竞争格局。企业应加速绿色工艺布局、强化供应链韧性并把握碳定价红利。

本直接还原铁 (DRI) 市场研究采用的方法论是什么?

研究结合一手访谈(行业专家、企业高管)、二手文献(财报、行业协会统计、政府公报)及数据三角验证,采用底层需求模型与顶层产能模型双轨预测,确保市场规模、细分份额及增长率的准确性与一致性。

本直接还原铁 (DRI) 市场研究的覆盖范围与局限性是什么?

覆盖全球主要产能国家、三大形态、两大应用、两大工艺及十大核心企业,时间跨度 2025‑2033 年。局限性在于部分新兴市场数据依赖估算、氢基示范项目商业化进度不确定性、以及宏观经济波动对长期预测的影响。

直接还原铁 (DRI) 市场主要企业及其近期公告、产品发布、合作伙伴关系和战略发展有哪些?

十大企业均在近两年发布产能扩建计划、绿氢还原试点合作、设备数字化升级及战略并购公告。例如 Cleveland-Cliffs 宣布北美新增气基 DRI 产线;JSW Steel 与 Tenova 签署氢基技术许可协议;Voestalpine 发布模块化 shaft furnace 解决方案;Nucor 与 Liberty Steel 探讨跨区域废钢协同利用。这些动向显示行业正加速向低碳、智能化方向演进。