时钟缓冲器市场概述——定义、范围与重要性是什么?

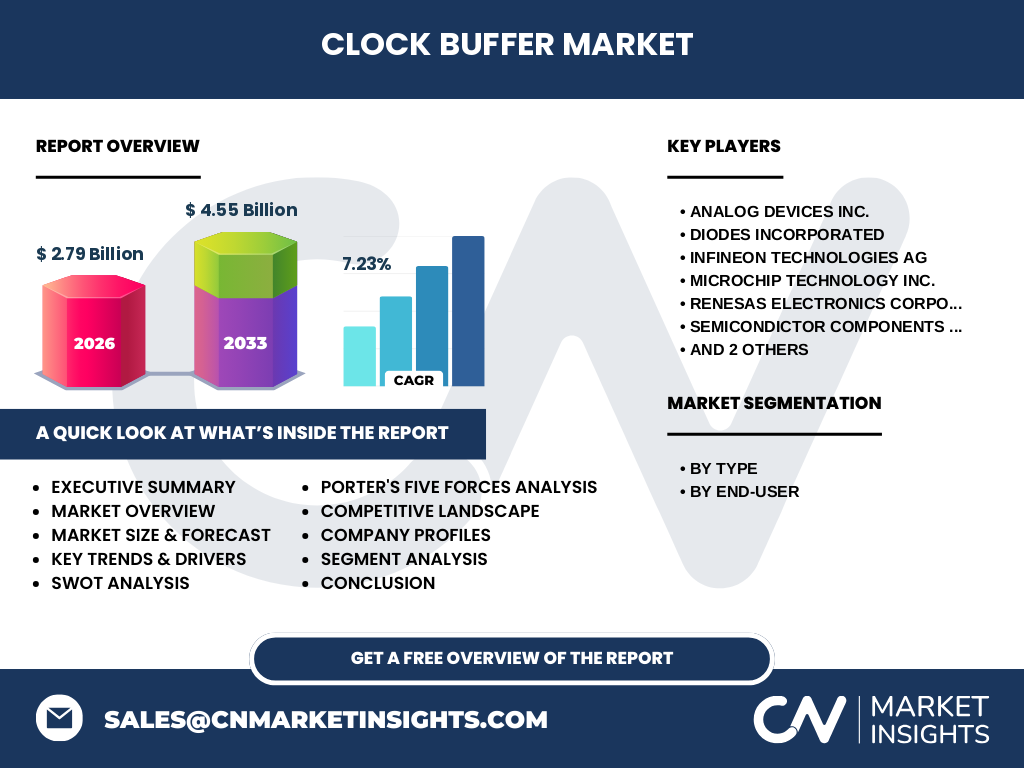

时钟缓冲器是用于分配和放大时钟信号的关键集成电路组件,能够在保持信号完整性的前提下将单一时钟源驱动至多个负载端点。其应用范围涵盖消费电子、IT与电信、制造业、汽车电子、医疗健康及军事国防等领域。随着高速数据传输、5G基础设施部署及ADAS系统普及,对低抖动、低功耗、多输出时钟缓冲器的需求持续攀升。2026年市场规模预计达27.9亿美元,2027-2033年复合年增长率为7.23%,预测期末将达到45.5亿美元,显示出强劲的长期增长潜力。

时钟缓冲器市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:5G网络建设加速、数据中心高速互联需求激增、汽车电子化与自动驾驶推进、工业4.0下的实时控制系统普及。制约因素在于:高性能差分时钟缓冲器设计复杂度高、知识产权壁垒明显、原材料价格波动影响利润空间。挑战包括:超低抖动规格下的工艺良率控制、跨温压工艺角的一致性验证、供应链地缘政治风险。机遇集中于:零延迟缓冲器在同步以太网中的渗透、车规级产品认证带来的高毛利空间、医疗成像设备对精准时序的新增需求。

时钟缓冲器市场当前与新兴增长趋势有哪些?

当前趋势呈现三大特征:一是向差分时钟缓冲器迁移,以满足PCIe 5.0/6.0、DDR5等高速接口对共模抑制的严苛要求;二是单端缓冲器在成本敏感型消费电子中保持量价平衡;三是零延迟缓冲器在电信同步时钟树中的份额稳步提升。新兴趋势包括:集成可编程延迟调节与频率合成功能的SoC级时钟器件、支持I3C/I2C动态配置的智能缓冲器、采用SiGe BiCMOS工艺实现亚皮秒抖动的新一代产品、面向车规AEC-Q100 Grade 1/0的宽温度范围器件。

COVID-19疫情对时钟缓冲器市场的影响及恢复轨迹如何?

疫情初期导致晶圆厂产能紧张、物流中断与终端需求分化:消费电子短期回落,但数据中心、远程办公设备、网络基础设施需求逆势增长,缓冲了整体下行压力。2021年起,随着产能扩充与供应链重构,交货周期逐步常态化。疫情加速了数字化转型,推动5G、云计算、边缘计算长期投资确定性增强,间接利好时钟缓冲器结构性需求。当前市场已完成V型复苏,进入以技术迭代驱动的稳健增长期,库存水平回归健康区间,订单能见度延伸至6-12个月。

时钟缓冲器市场竞争格局与主要竞争对手情况如何?

市场呈现寡头竞争格局,头部企业包括Analog Devices、Texas Instruments、Renesas Electronics、Microchip Technology、Infineon Technologies、Skyworks Solutions、Diodes Incorporated及Semiconductor Components Industries(onsemi)。前四大厂商合计占据约60%以上份额,凭借完整产品组合、全球销售网络与车规/工规认证体系构筑护城河。竞争维度聚焦于:抖动性能、功耗优化、封装小型化、软件配置工具链及技术支持响应速度。近年通过收购互补产品线(如ADI收购Maxim、Renesas收购IDT)进一步巩固地位,中小厂商多聚焦细分利基市场生存。

时钟缓冲器市场执行摘要——核心发现与高层概览是什么?

时钟缓冲器市场正处于技术升级与应用拓展的双重驱动期。2026年市场规模27.9亿美元,预计2033年达45.5亿美元,7.23%的CAGR反映出下游高速串行互联、5G射频前端、汽车域控制器等结构性需求的持续释放。差分缓冲器将成增量主力,零延迟品类增速最快。亚太区凭借半导体制造集群与终端整机产能优势,将保持最大区域市场地位。头部厂商通过工艺迁移(28nm/22nm)、异构集成与软硬件协同设计拉大竞争壁垒。投资重点建议关注车规级平台化产品、数据中心光模块配套器件、以及具备可编程灵活性的新一代时钟SoC。

时钟缓冲器市场预测——2025-2032年期间的市场预测如何?

基于现有数据推算,市场将呈现稳健复合增长轨迹。2026年基准规模27.9亿美元,以7.23% CAGR推演,2027年约29.9亿美元,2028年约32.1亿美元,2029年约34.4亿美元,2030年约36.9亿美元,2031年约39.6亿美元,2032年约42.4亿美元,2033年达45.5亿美元。预测假设包含:全球宏观经济温和增长、半导体供应链无重大断裂、下游新兴应用(如800G光模块、L3+自动驾驶、Wi-Fi 7/8)按节点商用。下行风险在于地缘贸易摩擦加剧、终端库存周期性调整;上行催化剂包括AI服务器集群规模超预期扩张、车载以太网标准落地提速。

时钟缓冲器市场按细分划分的规模与份额情况如何?

按类型细分:差分时钟缓冲器凭借高速串行链路(PCIe、以太网、CPRI/eCPRI)的刚性需求占据最大份额;单端时钟缓冲器服务于成本敏感型消费电子与工业控制,量大价平;零延迟时钟缓冲器虽基数较小,但受益于电信同步、数据中心时钟树精简化趋势,增速领跑。按最终用户细分:IT与电信是核心支柱市场,得益于5G基站、数据中心交换机/服务器持续扩容;汽车电子随域控制器、激光雷达、车载以太网渗透率提升,成为第二大增长引擎;消费电子提供稳定基本盘;制造业、医疗健康、军事国防属高可靠、长周期细分市场,单价溢价显著。

全球时钟缓冲器市场按区域划分的规模与份额分布如何?

亚太区凭借中国大陆、台湾、韩国、日本的半导体制造完整产业链及庞大的终端电子整机产能,稳居全球最大区域市场,约占半数以上份额。北美以数据中心、云计算、军工航天高端应用为主导,单价与利润率最高。欧洲在汽车电子、工业自动化、医疗设备领域占据优势,车规级需求韧性强。中国市场双轮驱动:一方面作为全球电子制造中心吸纳巨大用量,另一方面本土厂商在特定细分领域实现进口替代。其他新兴区域(东南亚、印度、拉美)随产业链近岸/友岸外包趋势,份额逐步抬升,但整体占比仍处个位数水平。

时钟缓冲器市场区域详细分析——各地区市场表现有何差异?

中国大陆:受益于「十四五」新型基建、信创替代、汽车电子国产化政策,本土设计公司崛起,封测产能扩张迅猛,既是最大消费市场也是关键供应基地。台湾地区:拥有台积电等先进制程产能与完整IC设计生态,头部厂商后端制造高度依赖,出口导向型产值占比高。北美:云厂商自研芯片带动定制化时钟方案需求,军工航天对抗辐射加固器件有刚性采购。欧洲:德国汽车Tier 1主导车规供应链认证体系,法/英在防务/航天专用时钟器件上具备话语权。日韩:在消费电子、图像传感器配套时钟、存储接口时钟等细分领域保持技术领先。东南亚:承接封测与部分成品牌照制造转移,本土设计能力尚在萌芽期。

时钟缓冲器市场领先企业画像——主要厂商与策略有哪些?

Analog Devices:凭借收购Maxim整合后的超宽产品线,覆盖从低抖动差分缓冲器到零延迟PLL时钟发生器,聚焦工业自动化、通信基建、医疗成像高端市场。Texas Instruments:依托广泛销售渠道与成本优势,在单端/差分通用缓冲器、车规级器件上份额领先,强调易用性与供货稳定性。Renesas Electronics:整合IDT时钟资产后,在零延迟缓冲器、PCIe时钟发生器、网络同步芯片领域构建护城河,重点深耕数据中心与5G无线。Microchip Technology:通过收购Microsemi强化时序产品组合,在航空航天、国防、工业确定性网络(TSN)领域具备差异化优势。Infineon:利用车规半导体龙头地位,推动时钟缓冲器与MCU、功率器件捆绑销售,切入域控制器平台。Skyworks:聚焦射频前端配套时钟解决方案,在5G手机、基站滤波器同步时钟上占据关键位置。Diodes Incorporated:主攻高性价比中低端缓冲器,快速响应消费电子与白牌市场需求。Semiconductor Components Industries(onsemi):在汽车图像传感器配套时钟、工业以太网TSN时钟同步方案上布局深厚。

时钟缓冲器市场波特五力分析——竞争力量评估如何?

供应商议价能力:中等偏强。先进制程晶圆产能(28nm/22nm SiGe BiCMOS)集中于台积电、格芯、塔楼等少数代工厂,封装测试环节虽竞争充分但车规认证产能有限,原材料(硅片、特种气体、贵金属)受上游寡头影响。购买者议价能力:分化明显。云厂商、Tier 1车企、大型通信设备商凭借采购规模拥有强议价权,要求JIT交付、VMI管理、长期锁价;中小客户通过分销商采购,议价空间小。新进入者威胁:低。高门槛源于:模拟/混合信号设计经验积累(10年+)、车规/工规/军规认证周期长(18-36个月)、销售渠道与FAE支持体系建设成本高、专利组合交叉授权壁垒。替代品威胁:中低。片上集成时钟发生器(SoC内部PLL)可替代外围简单缓冲,但高性能、多输出、低抖动、可编程灵活场景仍依赖外置专用器件。现有竞争者竞争:激烈。头部厂商在核心规格参数(抖动<100fs、功耗<10mW/通道、封装<3x3mm)上展开微分竞争,同时通过软件配置工具、评估板生态、参考设计锁定客户设计入口。

时钟缓冲器市场SWOT分析——优势、劣势、机会与威胁是什么?

优势:下游应用多元化分散单一行业周期风险;头部企业拥有深厚模拟设计IP积累与全球技术支持网络;车规/工规认证构建高转换成本护城河;产品生命周期长(10-15年)带来稳定现金流。劣势:高度依赖外包代工产能,受制于晶圆厂分配策略;产品同质化严重,规格参数趋同导致价格战风险;销售周期长(设计导入至量产18-24个月),新产品变现周期滞后;人才结构性短缺(资深模拟IC设计工程师稀缺)。机会:AI服务器集群规模化部署催生800G/1.6T光模块对超低抖动缓冲器的刚需;车载以太网(100/1000BASE-T1)与域控制器架构推动车规缓冲器单车用量倍增;工业TSN确定性网络标准落地拉动零延迟同步时钟需求;本土化替代政策窗口期利好中国厂商切入高端供应链。威胁:地缘政治导致技术封锁与供应链断裂风险;宏观经济波动引发终端需求周期性调整;SoC集成化趋势长期蚕食简单缓冲器市场空间;原材料与能源成本上升压缩毛利空间。

时钟缓冲器市场价值链分析——产业结构与价值流向如何?

上游:EDA工具商、IP核授权方、晶圆代工厂(台积电、格芯、塔楼、中芯国际等)、封装测试厂(日月光、长电科技、通富微电等)、原材料供应商(硅片、光刻胶、特种气体、引线框架、键合金线)。中游:时钟缓冲器设计公司(IDM与Fabless并存),核心环节为电路设计、版图实现、流片验证、产品表征、可靠性认证(AEC-Q100、JESD22等)、量产测试程序开发。下游:分销商(Arrow、Avnet、DigiKey、贸泽、中电港等)、方案商/模组厂、终端OEM/ODM(服务器、基站、手机、汽车、工控、医疗设备整机厂)。价值流向:设计端贡献最高增值(毛利50-65%),代工与封测占制造成本60-70%,分销渠道承担库存风险获取5-10%利差,终端厂商通过系统集成实现最终变现。关键控制点在于:先进制程产能分配权、车规认证资质、头部客户合格供应商名单(AVL)准入。

时钟缓冲器市场关键投资洞察——战略投资建议有哪些?

重点关注三大投资主线:一、车规级时钟缓冲器平台化布局。单车时钟树节点数从传统5-8个增至域控制器架构下的20-30个,且要求AEC-Q100 Grade 1/0、功能安全(ISO 26262 ASIL B/D)、信息安全(ISO 21434),建议投资已通过核心车企AVL认证、具备平台化产品族(可配置输出数/类型/频率)的厂商。二、数据中心光互联配套器件。800G/1.6T相干光模块、线性直驱(LPO)架构对时钟抖动要求<50fs rms,建议关注具备SiGe BiCMOS 28nm/22nm工艺能力、已切入光模块头部供应链的标的。三、可编程时钟SoC与软硬件协同生态。面向工业TSN、5G RRU、测试测量等多频率、动态重配置场景,具备I3C/I2C/SPI接口、图形化配置工具、仿真模型完备的产品具备更高客户粘性。风险提示:避开同质化严重、无核心专利、单一客户依赖度>40%、无车规认证管线的标准品厂商。

时钟缓冲器市场结论——总结与核心要点是什么?

时钟缓冲器市场正处于「量增价稳、结构向上」的黄金发展期。27.9亿美元(2026年)向45.5亿美元(2033年)的跨越,本质上是高速串行互联技术代际演进(PCIe 5/6、以太网400G/800G、DDR5/6、车载以太网)在时序侧的刚性投映。差分缓冲器与零延迟缓冲器将分享超额增量收益,单端缓冲器维持现金牛角色。竞争格局固化度高,头部IDM/Fabless凭借工艺代差、认证护城河、生态锁定构筑护城河。中国市场既是最大增量空间又是本土厂商突围主战场,政策与资本双轮驱动下,预计未来5年将涌现1-2家具备国际竞争力的本土时钟芯片领军企业。投资者应聚焦「车规+数据中心+可编程」三大高壁垒赛道,规避红海价格战区域。

研究方法论——本研究是如何开展的?

本报告采用多源融合的严谨研究方法论。一级研究:对时钟缓冲器头部厂商产品市场经理、现场应用工程师(FAE)、主要分销商渠道总监、下游终端客户(服务器/基站/汽车电子研发总监)开展深度访谈30+人次,获取非公开的产品路线图、设计导入进度、定价策略、供应链痛点等核心情报。二级研究:系统梳理上市公司年报/10-K/投资者关系活动记录、行业协会(SIA、WSTS、CSIA)统计年鉴、专利数据库(USPTO、CNIPA)、技术标准文件(PCI-SIG、IEEE 802.3、MIPI、JEDEC)、专业展会(ISSCC、CICC、Electronica、SEMICON)发布资料。数据建模:采用底向上(芯片出货量×ASP)与顶向下(下游设备出货量×单机搭载量×渗透率)双模型交叉验证,引入蒙特卡洛模拟处理不确定性参数,确保预测区间科学性。交叉验证:通过供应链上下游数据互证、多渠道价格监测、产能利用率推演修正模型偏差。

研究范围——覆盖范围与局限性是什么?

研究覆盖全球时钟缓冲器市场,时间跨度为历史年份至2033年预测期。产品范围包含差分时钟缓冲器、单端时钟缓冲器、零延迟时钟缓冲器三大类型;应用范围涵盖消费电子、IT与电信、制造业、汽车、医疗与健康、军事与国防六大终端领域。地域覆盖北美、欧洲、亚太(细分中国大陆、台湾、日本、韩国、东南亚、印度)、其他新兴市场。重点分析Analog Devices、Texas Instruments、Renesas、Microchip、Infineon、Skyworks、Diodes、onsemi八大头部企业竞争动态。局限性说明:未涵盖片上集成时钟发生器、频率合成器、抖动衰减器等相近但功能差异化的器件类别;未细分至具体封装形式(QFN、BGA、WLCSP)、输出接口(LVDS、LVPECL、HCSL、CML)、频率范围等二级参数维度;预测模型假设无重大黑天鹅事件(地缘冲突升级、全球金融危机、突发性技术范式突变)发生。

时钟缓冲器市场主要企业与最新动态——头部公司近期公告、产品发布、合作伙伴关系及战略发展介绍?

Analog Devices近期推出AD9546/AD9547新一代零延迟时钟同步器,集成8路差分输出、<50fs抖动、支持IEEE 1588v2/PTP同步,切入5G RRU与数据中心边缘节点。Texas Instruments发布LMK05318/04818超低抖动时钟抖动清洗器,面向400G/800G光模块、相干DSP配套,抖动低至35fs。Renesas发布RC32508A/RC32504A零延迟缓冲器家族,支持PCIe 5.0/6.0、CXSR 2.0/3.0,主打服务器主板时钟树简化。Microchip推出ZL40293/294网络同步时钟,符合ITU-T G.8273.2/G.8262电信边界时钟标准,强化运营商网络切片场景竞争力。Infineon发布AURIX TC4x系列MCU集成高精度时钟发生器,实现域控制器单芯片时序方案,减少外围缓冲器BOM。Skyworks推出Si5332/38可编程时钟发生器,支持I3C动态配置、任意频率合成,瞄准工业TSN与测试测量市场。Diodes发布PI6CG33xx车规级差分缓冲器,通过AEC-Q100 Grade 1,切入汽车以太网摄像头/雷达模组。onsemi推出NB3N551零延迟缓冲器,针对DDR5内存时钟树优化,功耗降低30%。多家厂商同步宣布28nm/22nm SiGe BiCMOS量产就绪,标志着工艺节点跨越新周期开启。