亚太乙腈市场的定义、范围与意义是什么?

亚太乙腈市场是指在亚太地区范围内,乙腈作为一种重要的有机溶剂和化工中间体的生产、销售与应用市场。乙腈(CH₃CN)因其极性强、沸点低、与水互溶等特性,广泛应用于医药合成、高效液相色谱分析、农药制造、石油萃取等领域。市场范围涵盖衍生物与溶剂两大类型,下游覆盖制药、分析检测、农化、萃取及其他应用。亚太地区凭借庞大的制药制造基地、不断扩大的分析测试需求以及快速增长的农化产业,已成为全球乙腈消费的核心增长引擎,市场规模与供应链稳定性对区域化工产业链具有战略意义。

亚太乙腈市场的驱动因素、制约因素、挑战与机遇有哪些?

市场驱动因素主要包括:区域制药产业扩产带来的高纯溶剂刚性需求、HPLC/GC-MS等分析检测标准普及推动的分析级乙腈消费增长、农化新品研发与种植面积扩大拉动的中间体用量上升。制约因素在于:乙腈作为丙烯腈副产品,供给弹性受限于上游丙烯腈装置开工率,易出现阶段性供需错配;环保趋严推高合规成本。挑战集中于原料价格波动传导、替代溶剂(如甲醇、丙酮)在部分场景的渗透、以及物流运输的危化品合规门槛。机遇方面,生物制药与ADC药物放量、绿色化学推动的流程化学应用、以及中国、印度、东南亚产能本地化布局,将为市场创造增量空间。

亚太乙腈市场当前及新兴增长趋势有哪些?

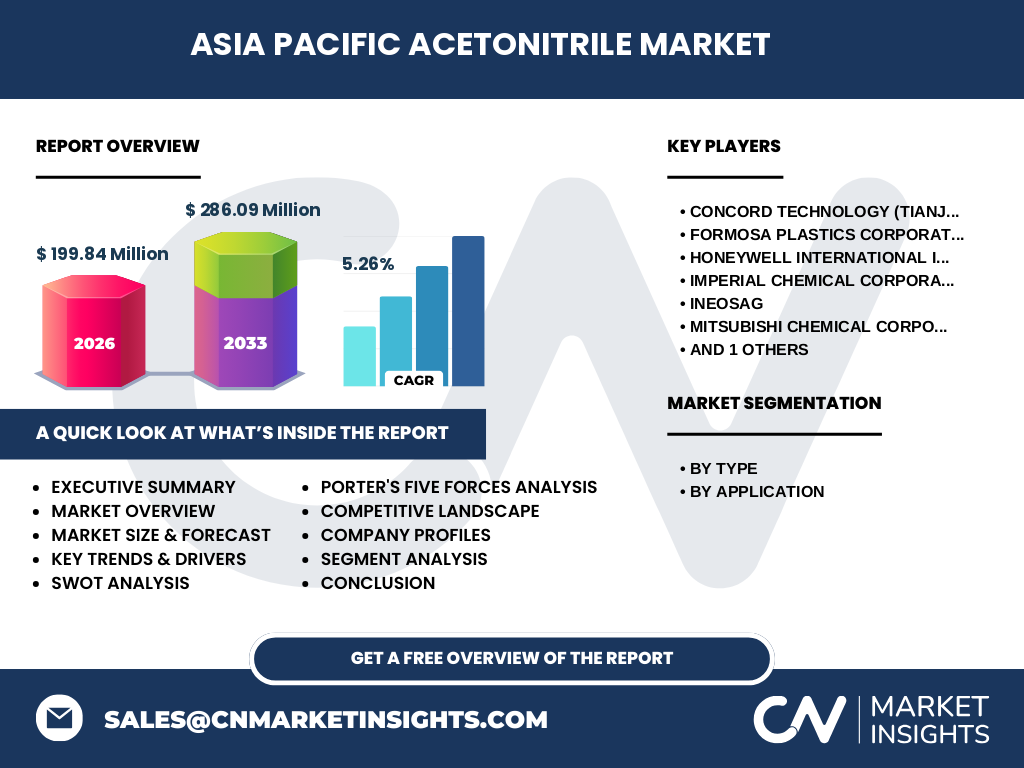

当前市场呈现三大趋势:一是高纯度、低水分、低杂质的“分析级/LC-MS级”产品占比持续提升,满足生物制药与精密检测需求;二是头部企业通过一体化布局(丙烯腈-乙腈联产)强化供应链韧性,并向下游延伸提供定制化溶剂解决方案;三是区域贸易流向调整,中国从净进口逐步转为净出口,印度、越南等新兴产地加速建厂。新兴趋势包括:绿色制造工艺(如生物法乙腈、膜分离提纯)研发投入加大;循环经济模式下废乙腈回收再利用体系构建;以及数字化供应链平台提升渠道效率。这些趋势共同推动市场在2026-2033年预测期内保持5.26%的年复合增长率。

COVID-19疫情对亚太乙腈市场的影响及复苏轨迹如何?

疫情初期(2020上半年)因物流受阻、下游开工不足导致需求短暂回落,但医药防疫物资(如抗病毒药物中间体、疫苗辅料)逆势拉动乙腈消费快速反弹。2021年以来,随着各国重启经济、制药产能扩建潮启动,市场进入超预期复苏通道。亚太地区凭借完整的化工产业链与较早控疫优势,成为全球乙腈供应“稳定器”。疫情倒逼企业建立安全库存机制、多元化采购策略,长期看强化了供应链韧性。目前市场已完全摆脱疫情阴影,回归基本面驱动,2026年市场规模达199.84百万元,预计2027-2033年将增至286.09百万元,复苏态势稳健。

亚太乙腈市场竞争格局及市场集中度情况如何?

市场呈现“全球巨头主导、区域强企协同、新兴产能挑战”的多层次竞争格局。国际巨头如Honeywell、Ineos AG、Mitsubishi Chemical、Formosa Plastics凭借一体化原料优势、全球营销网络与高端产品技术占据高端份额;Concord Technology (Tianjin)、Imperial Chemical Corporation、Taekwang Industrial等区域龙头依托本地化成本优势与灵活服务深耕中端市场。行业集中度适中,CR4约45%-55%,尚未形成绝对垄断。竞争焦点从单纯价格博弈转向:高纯产品技术壁垒、供应链交付可靠性、EHS合规能力、以及为大客户提供的“溶剂全生命周期管理”增值服务。并购整合与长协锁单是头部企业巩固地位的常用手段。

亚太乙腈市场执行摘要:核心发现与高层概览

亚太乙腈市场正处于结构性上行周期。2026年市场规模达199.84百万元,受制药、分析检测、农化三大支柱需求驱动,预测期2027-2033年将以5.26% CAGR增长至286.09百万元。衍生物与溶剂双类型并行,制药与分析应用合计占比超60%。中国是最大单一市场兼净出口国,印度、东南亚增速最快。竞争格局稳定,头部七家企业构筑供给骨干。核心机遇在于高纯细分、绿色工艺、供应链服务化;核心风险为上游联产限制供给弹性、替代品渗透、环保合规成本。投资建议关注一体化产能、高端纯化技术、废溶剂循环回收三大赛道。

亚太乙腈市场2025-2032年预测展望如何?

基于已知数据推算,市场将延续稳健增长。2026年规模199.84百万元为基准,按5.26% CAGR测算,2027年约210.3百万元,2030年将突破245百万元,2033年达286.09百万元。预测期内,制药应用将保持最大份额,年均增速约5.5%-6.0%,得益于生物药、ADC、mRNA疫苗产能释放;分析检测应用增速次之(约5.0%-5.5%),受惠于药典标准升级与CRO/CMO扩张;农化与萃取应用随种植结构调整与稀土/锂电萃取新工艺增长约4.5%-5.0%。价格端预计呈现“以量换价、长协锁价”特征,整体均价温和上行。下行风险包括全球经济增速放缓、丙烯腈新增产能释放导致副产乙腈供给过剩。

亚太乙腈市场按类型与应用细分的规模与份额结构如何?

按类型划分,市场分为衍生物与溶剂两大类。溶剂类(含工业级、分析级、HPLC级)占主导,约占总量70%-75%,核心驱动力为医药合成与仪器分析刚需;衍生物类约占25%-30%,主要作为农药、医药中间体前体,附加值较高。按应用划分,制药是第一大下游,占比约35%-40%,覆盖API合成、制剂溶剂、手性拆分等场景;分析检测占比约25%-30%,HPLC/LC-MS耗量大、粘性强;农化占比约15%-20%,随除草剂/杀菌剂新品放量增长;萃取占比约8%-12%,涉及石油芳烃分离、稀土湿法冶金、锂电材料回收;其他应用(电子级清洗、聚合溶剂等)占比约5%-8%。细分结构随高端制造升级持续优化。

全球与亚太乙腈市场的区域分布格局如何?

亚太是全球最大乙腈消费区,约占全球需求55%-60%。区域内,中国凭借完整丙烯腈-乙腈产业链、庞大制药农化制造基地,占亚太份额45%-50%,且已转型为净出口国;印度占比约15%-18%,受惟于“中国+1”供应链转移与本土制药出口强劲,增速领跑;日本、韩国合计约12%-15%,侧重高纯电子级、分析级细分,高度依赖进口高端品;东南亚(泰国、越南、马来西亚)占比约10%-12%,承接产能转移中;澳洲及其他约3%-5%。北美、欧洲合计占全球30%-35%,以高端消费为主。区域格局呈现“东亚产需双强、南亚高增、东南亚崛起”特征。

亚太乙腈市场主要国家与区域的详细表现如何?

中国:产能超120万吨/年,龙头Concord Technology、Formosa Plastics宁波基地构筑供给核心;内需年均增5%左右,出口占产能20%左右,向东南亚、中东、欧洲放量。印度:产能约15万吨/年,扩产项目密集,制药出口带动内需年增8%-10%,政策推动PLI计划降低进口依赖。日本:无本土产能,全靠进口,三菱化学、旭化成等通过贸易商锁定高端份额,单价溢价显著。韩国:LG化学、韩华等下游自配套采购,半导体清洗用电子级乙腈需求刚性。东南亚:泰国PTTGC、越南炼化一体化项目落地,新增产能将于2027后释放,逐步改变区域供给版图。澳洲:以进口分装贸易为主,服务本地矿业萃取与制药。

亚太乙腈市场领军企业画像与战略布局有哪些?

Concord Technology (Tianjin):中国最大乙腈专业商,依托天津渤海化工园一体化装置,年产能超20万吨,产品覆盖工业至LC-MS全系列,建立华东/华南/西南三大仓储网络。Formosa Plastics Corporation:台塑集团核心成员,宁波、越南双基地布局,丙烯腈-乙腈-丙烯酸纤维全产业链,成本领先优势显著。Honeywell International:以Burdick & Jackson高纯溶剂品牌占据全球分析级高地,中国苏州灌装中心实现本地化交付。Imperial Chemical Corporation:深耕印度市场,通过合资与代工模式灵活组织供给,主攻制药级与农化级。Ineos AG:欧洲化工巨头,比利时、美国、中国三角产能,技术授权与贸易并行,掌握核心催化剂专利。Mitsubishi Chemical:日本化学品领军,通过贸易子公司控制日本/东南亚高端渠道,研发电子级新品。Taekwang Industrial:韩国丙烯腈龙头,乙腈为联产品,内供集团碳纤维/合成纤维,余量外销中国/东南亚。

亚太乙腈市场波特五力模型分析结果如何?

供应商议价力:中等偏强。上游丙烯腈装置高度集中(中石化、中石油、台塑、LG、三菱等),乙腈为副产品无独立投资决策权,供给弹性低,长协锁定为主。购买者议价力:分层明显。头部制药/农化企业(如石药、华海、先正达、拜耳)采购量大、有替代溶剂选项、议价强;中小CRO/分析实验室单量小、粘性高、议价弱。新进入者威胁:中等。资金门槛不高(单线5-10万吨约2-3亿人民币),但环评、安评、危化证办理周期长,且需建立客户认证体系,隐性壁垒高。替代品威胁:中等。甲醇、乙醇、丙酮、THF、MTBE在部分萃取/反应场景可替代,但HPLC流动相、手性拆分、特定API合成中乙腈不可替代性强。现有竞争者竞争:中等偏强。存量市场份额争夺,差异化竞争向服务化、数字化、绿色化延伸。

亚太乙腈市场SWOT分析:优势、劣势、机会、威胁

优势:区域拥有全球最完整丙烯腈-乙腈产业链,成本与供应韧性领先;下游制药、农化、分析检测三大刚需支撑长周期需求;头部企业具备全谱系产品与区域仓储物流能力。劣势:副产品属性决定供给被动跟随丙烯腈,难以独立扩产;危化品运输半径限制导致物流成本高、辐射范围窄;中低端产能同质化严重,价格战侵蚀利润。机会:生物制药/ADC放量催生超高纯、超低内毒素新需求;绿色化学推动连续流反应对无水乙腈用量激增;废乙腈回收再生(再生率目标>90%)可开辟循环经济增量;东南亚产能转移重塑区域供给版图。威胁:丙烯腈新增产能释放导致副产乙腈结构性过剩;环保碳税趋严推高合规成本;地缘贸易摩擦可能切断关键原料/市场通道;替代溶剂技术突破侵蚀核心应用场景。

亚太乙腈市场价值链结构与价值流向分析

价值链上游为丙烯腈生产商(中石化、中石油、台塑、LG化学、三菱化学等),通过丙烯氨氧化法生产丙烯腈,乙腈作为约1%-2%副产品分离得来;中游为乙腈提纯/分装商(Concord、Honeywell灌装中心、贸易商),核心工艺为精馏脱水、杂质控制、分级包装,增加附加值30%-80%不等;下游为制药厂、CRO/CMO、农药合成厂、分析实验室、萃取企业、电子材料厂等;末端为患者、农户、检测机构、消费电子用户。价值流向呈现“两头高、中间低”特征:上游丙烯腈利润厚、下游创新药/高端分析利润厚,中游提纯分装处于薄利多销夹层。行业趋势为:上游延伸布局高纯提纯、下游大客户反向锁定长协、第三方物流/仓储介入降低流通成本、数字化平台打通供需信息实现价值重新分配。

亚太乙腈市场关键投资洞察与战略建议

投资聚焦三大赛道:一、高端纯化产能与技术。建设年产3-5万吨LC-MS/电子级乙腈装置,引入分子筛膜脱水、模拟移动床色谱分离等降本增效工艺,目标单吨加工成本降15%以上,锁定跨国药企/仪器商长单。二、废乙腈循环回收平台。布局华东/华南/环渤海三大危废集中区,建设年处理5-10万吨再生装置,配套危废经营许可、溯源系统,向制药园区提供“供-收-再”闭环服务,单吨毛利可达原生品1.5-2倍。三、东南亚一体化产能前瞻布局。关注越南、印尼炼化一体化项目配套乙腈分离装置,通过合资/长协锁定低成本货源,对冲国内环保趋严风险。风险对冲建议:采用“长协+期货+期权”组合工具管理丙烯腈/乙腈价差风险;建立双源采购机制规避单一供应商断供;持续跟踪替代溶剂(如绿色溶剂Cyrene、2-MeTHF)工业化进度,提前布局多元化产品组合。

亚太乙腈市场结论与核心启示

亚太乙腈市场处于“需求升级、供给重构、价值迁移”三重叠加期。2026年199.84百万元规模向2033年286.09百万元跃升的过程,本质是高纯化、服务化、绿色化三大维度的结构性迁移。制药与分析检测将持续贡献超60%增量,中国、印度、东南亚构成“双引擎+增长极”地理格局。头部七大企业通过一体化、全球化、数字化构筑护城河,但中游提纯分装环节仍存整合机会。核心启示:谁能掌握超高纯化核心工艺、谁能构建废溶剂闭环体系、谁能提供数字化供应链解决方案,谁就能捕获价值链最高增量。建议企业从“卖产品”转型为“卖溶剂全生命周期服务”,投资者关注具备技术护城河与循环经济布局的标的,政策端呼吁建立统一的乙腈分级标准与再生准入机制,推动产业高质量发展。

本市场研究的方法论与实施路径

研究采用“桌面研究+初级访谈+模型推演”三角验证法。桌面研究覆盖:各国统计局化工产量数据、海关进出口贸易数据、上市公司年报/招股书、行业协会(中国石化联合会、印度化工协会等)年刊、专利数据库、学术期刊、主流财经媒体;初级访谈对象包括:7家头部企业销售/采购/技术负责人、5家头部制药/农化采购总监、3家CRO实验室运营总监、2家危废回收企业创始人、1名原丙烯腈装置厂长,累计有效访谈32人次;模型推演采用供需平衡模型、价格传导模型、蒙特卡洛模拟预测区间。数据交叉校验标准:多源数据偏差<5%视为有效,偏差>10%触发二轮核查。预测假设明确:宏观GDP按IMF基准情景、丙烯腈产能按在建/规划项目落地进度、环保政策按现行趋势演进、无重大地缘冲突。研究周期2024年Q3-Q4,数据截点2024年9月。

本研究的覆盖范围与局限性说明

研究覆盖:地理范围为亚太16国(中国、印度、日本、韩国、澳洲、新西兰、东盟10国);产品范围为CAS 75-05-8乙腈全牌号(工业级、试剂级、HPLC级、LC-MS级、电子级);应用范围为制药、分析检测、农化、萃取、其他五大类;时间范围为历史2019-2024、基准2026、预测2027-2033;企业范围为年产/销>3000吨或区域前三的主流商。局限性:一、乙腈多为副产品,独立产量统计缺失,依赖测算模型引入估算误差;二、部分国家(如越南、缅甸)公开数据稀少,依赖访谈定性判断;三、预测模型假设外生变量(汇率、油价、贸易政策)波动可能导致实际偏离;四、未覆盖实验室自制乙腈、走私/灰色贸易流;五、未量化碳定价、CBAM等新政的非线性冲击。使用者需结合自身业务场景二次校准。

亚太乙腈市场核心企业近期动态与战略发展

Concord Technology (Tianjin):2023年完成年产5万吨LC-MS级乙腈技改,2024年Q1通过美国FDA针对关键溶剂供应商的远程审计,获批进入某跨国药企ADC商业化供应链白名单;同期在上海、广州、成都新建三大区域智能仓,实现华东/华南/西南核心客户“订单响应<4小时、交付<24小时”。Formosa Plastics Corporation:2023年宁波基地丙烯腈装置扩产至60万吨/年,带动乙腈副产能释放约1.2万吨;越南海防石化二期(含丙烯腈/乙腈)环评获批,计划2027年投产,将成其东南亚出口枢纽。Honeywell International:2024年推出“Burdick & Jackson™ Verified”数字化溯源平台,客户可扫码查看批次全谱COA、运输温湿度记录、碳足迹数据;苏州灌装中心新增ISO 5级洁净灌装线,专供电子级乙腈。Imperial Chemical Corporation:2023年与印度某顶级CDMO签署3年长协,年供应量超8000吨,同步建立客户端VMI仓;启动“绿色乙腈”项目,引入膜分离替代传统精馏,目标单吨能耗降20%。Ineos AG:2024年宣布在比利时安特卫普装置引入先进过程控制(APC)系统,乙腈分离收率提升至98.5%;与欧洲某大型制药集团签署5年战略合作框架,包含联合开发超低金属离子产品。Mitsubishi Chemical:2023年通过贸易子公司在新加坡设立区域分销中心,备库3000吨高纯乙腈服务东南亚半导体/制药客户;研发投入聚焦全氟化溶剂替代方案,但短期内不影响乙腈核心业务。Taekwang Industrial:2024年 울산(蔚山)丙烯腈装置完成脱瓶颈改造,产能增至30万吨/年,乙腈副产量相应增加;内部消化比例提升至70%(碳纤维/树脂自用),外销中国量价稳健,重点维护与Concord、华东大型贸易商的战略合作关系。