亚太电气防护设备市场的概述、定义、范围及意义是什么?

亚太电气防护设备市场涵盖用于保护电气作业人员免受电击、电弧闪络、火灾及其他电气危害的个人防护装备。市场范围包括绝缘工具、面部眼部防护、呼吸防护、防护服装及头部防护五大产品类别,广泛应用于制造业、建筑业、石油天然气、医疗卫生及交通运输等终端领域。该市场对保障工业安全生产、降低工伤事故率、满足各国日益严格的职业安全法规具有关键战略意义,是亚太地区工业安全体系的核心组成部分。

亚太电气防护设备市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:亚太地区工业化进程加速、电网基建投资增加、各国职业安全法规趋严(如中国新安法、印度工厂法修订)、企业安全意识提升。制约因素为:高端防护装备成本较高、中小企业采购预算有限、部分地区执法不力。挑战在于:产品标准碎片化、假冒伪劣产品扰乱市场、技术迭代需持续研发投入。机遇集中于:智能化防护装备开发、新兴市场渗透率提升、租赁服务模式创新、绿色环保材料应用。

亚太电气防护设备市场当前及新兴的增长趋势是什么?

当前趋势包括:轻量化、舒适化防护服装需求上升;多功能集成型头部防护产品(集成通讯、照明、传感器)加速普及;绝缘工具向智能化、可追溯方向演进。新兴趋势聚焦:基于物联网的实时安全监测系统与防护装备联网;可回收生物基防护材料研发;模块化防护套件按场景快速组合;订阅制租赁服务模式在大型工程项目中推广;增强现实(AR)辅助电气作业培训与远程指导融合防护装备。

COVID-19疫情对亚太电气防护设备市场的影响及恢复轨迹如何?

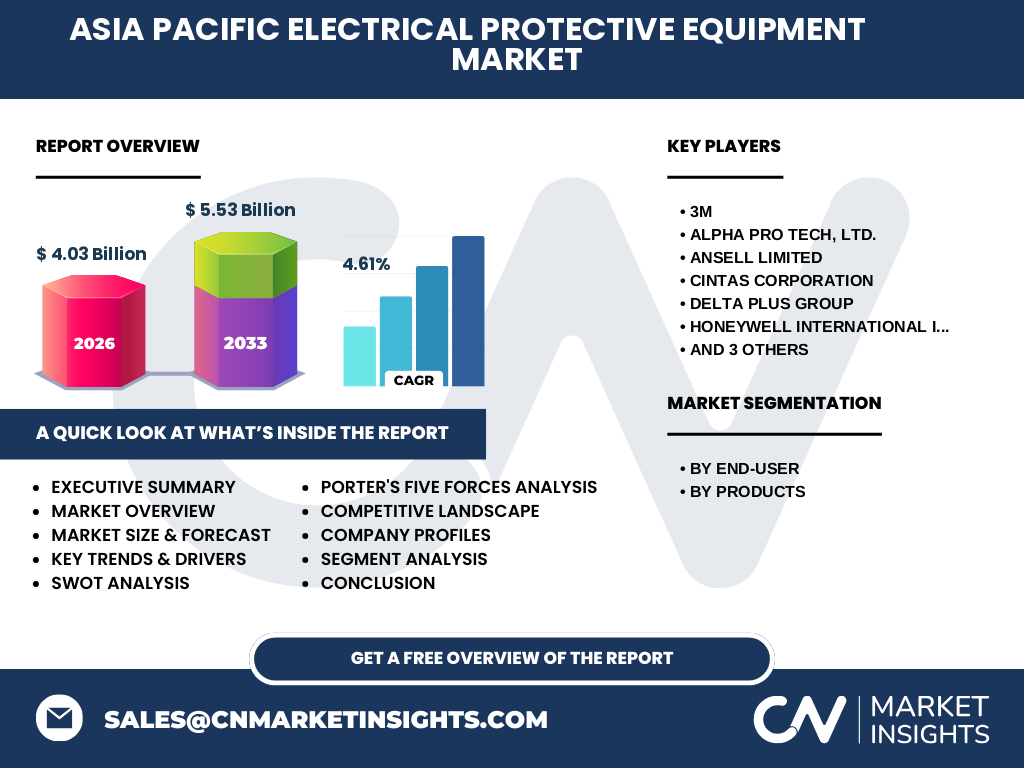

疫情初期导致供应链中断、工地停工、需求短期下滑;但随后医疗卫生基建投资激增、电网改造项目加速推进,反向拉动防护装备需求。呼吸防护与防护服装产品线在疫情期间销量显著增长,带动整体市场抗跌性增强。2022年后随着亚太主要经济体复工复产,市场恢复至疫情前增长路径,并因安全意识觉醒而形成更高基数。预计2026年市场规模达40.3亿美元,2027-2033年复合年增长率为4.61%,至2033年将达55.3亿美元。

亚太电气防护设备市场的竞争格局及市场整合情况怎样?市场呈现头部企业占据主导、区域性强势品牌共存的格局。3M、Honeywell、MSA Safety等国际巨头凭借全产品线、全球渠道网络与品牌护城河占据高端份额;Ansell、Delta Plus、Lakeland在特定细分品类(如手部防护、防化服、阻燃服装)具备深厚优势;Cintas凭借租赁服务模式锁定大客户;Mallcom等本土企业在成本敏感型市场具竞争力。近年通过并购、战略合作、渠道下沉加速整合,头部企业市场份额持续提升。

亚太电气防护设备市场的执行摘要及关键发现是什么?

亚太电气防护设备市场正处于稳健增长期,2026年规模预达40.3亿美元,2027-2033年CAGR 4.61%,2033年将达55.3亿美元。核心发现:① 法规驱动与工业升级为双引擎;② 产品结构向高附加值智能化、舒适化升级;③ 制造业与建筑业为核心需求支柱,石油天然气、交通运输增速更快;④ 头部企业通过数字化渠道、服务化模式构筑护城河;⑤ 中国、印度、东南亚为核心增量市场,投资回报窗口期已开启。

亚太电气防护设备市场2025-2032年预测情况如何?基于2026年40.3亿美元基数及4.61% CAGR测算,市场将保持稳健扩张:2025年约38.5亿美元,2027年约42.2亿美元,2028年约44.1亿美元,2029年约46.1亿美元,2030年约48.3亿美元,2031年约50.5亿美元,2032年约52.8亿美元,2033年达55.3亿美元。增长动力源于:新兴经济体基建投资周期、老旧电网改造、数据中心建设热潮、新能源装机爆发带来的运维防护需求。高端智能防护装备增速将显著高于均值。

亚太电气防护设备市场按细分领域的规模与份额分布怎样?按终端用户:制造业与建筑业合计占比超50%,为基本盘;石油天然气、交通运输单价高、增速快;医疗卫生受基建带动稳步增长。按产品:防护服装(含阻燃、防电弧服)份额最大,绝缘工具次之,头部防护因智能化升级增速领跑,面部眼部防护与呼吸防护受标准升级驱动稳步放量。各细分市场呈现“存量市场结构优化、增量市场品类渗透”双重特征。

全球视角下亚太电气防护设备市场按地区的规模与份额分布如何?亚太区域是全球电气防护设备增长最快、潜力最大的市场,得益于中国、印度、东南亚工业化进程与电网投资规模。中国凭借完整产业链、庞大制造业基数占据亚太半数以上份额;印度受“国家基建管道计划”拉动高速增长;东南亚国家承接产业转移、电网互联互通项目推进带动需求;日韩澳等成熟市场以替换升级、高端智能化需求为主。区域内部梯度明显,协同效应增强。

亚太电气防护设备市场的区域详细分析情况怎样?中国:政策驱动强、本土供应链完善、头部企业本地化布局深。印度:价格敏感度高、租赁模式起步、标准体系加速对标国际。东南亚:越南、印尼制造业外溢红利显现、跨国企业设厂带动采购标准提升。日韩澳:高老龄化推动人机工学防护创新、出口导向型企业反哺本土高标准。各区域监管差异、气候差异、产业结构差异催生差异化产品策略与渠道策略。

亚太电气防护设备市场的领先企业画像及策略有哪些?3M:全品类布局、科研投入占销售比超6%、强调材料科学平台优势。Honeywell:数字化安全解决方案集成商、软硬件融合、拓展订阅服务。MSA Safety:专注呼吸与头部防护、连接作业员平台构建生态。Ansell:手部防护全球领先、向防化服延伸、精益制造降本。Delta Plus:欧洲血统、全身防护组合、新兴市场渠道下沉。Lakeland:防化防火服专家、垂直整合供应链。Cintas:租赁服务模式创造粘性收入。Mallcom:成本领先、出口导向、产能扩张中。

亚太电气防护设备市场的波特五力分析结果如何?供应商议价能力:中等偏强,核心原材料(芳纶、超高分子量聚乙烯、特种绝缘材料)供应商集中。买方议价能力:大型工程公司、国企采购集中度高、议价强;中小分散买方弱。新进入者威胁:中低,认证门槛高、渠道建设周期长、品牌信任壁垒厚。替代品威胁:低,电气作业强制标准刚性要求专用防护装备,无实质替代。现有竞争者竞争:高,头部企业多维竞争,价格战与价值战并存,差异化为破局关键。

亚太电气防护设备市场的SWOT分析结果如何?优势:法规强制需求刚性、产业链成熟、头部企业技术积淀深。劣势:中低端同质化竞争激烈、部分地区执法不力抑制渗透、原材料价格波动传导风险。机遇:智能化防护装备开辟高价值蓝海、租赁服务模式重塑商业逻辑、新兴市场渗透率提升空间大、绿色材料符合ESG趋势。威胁:地缘政治扰动供应链、汇率波动影响跨国采购、假冒伪劣产品侵蚀品牌信任、经济周期下行压缩工业安全预算。

亚太电气防护设备市场的价值链分析情况怎样?上游:特种纤维(芳纶、碳纤维)、高分子材料、电子元器件、精密模具供应商。中游:防护装备制造商(含OEM/ODM)、核心部件集成商、检测认证机构。下游:分销商/代理商、工业品电商平台、租赁服务商、终端用户(制造、建筑、能源、交通、医疗)。价值流向:材料创新→产品设计与认证→规模化制造→多渠道分销→售后维保与租赁循环。数字化平台正重构渠道层,缩短链条、提升响应速度、实现全生命周期数据追溯。

亚太电气防护设备市场的关键投资洞察与建议是什么?重点关注三大赛道:① 智能连接防护装备(集成传感、通讯、定位),契合工业互联网与安全生产数字化转型;② 租赁服务与全生命周期管理平台,将一次性销售转为经常性收入,提升客户粘性;③ 绿色可循环材料与模块化产品平台,响应ESG与供应链韧性需求。建议:优先布局中国、印度、越南产能与渠道;并购细分品类隐形冠军补全产品线;投资检测认证与标准制定话语权;建立区域化应急库存网络增强抗风险能力。

亚太电气防护设备市场的结论与核心要点是什么?亚太电气防护设备市场处于政策驱动、技术迭代、模式创新三重叠加的黄金发展期。2026-2033年将保持4.61%稳健复合增速,规模从40.3亿美元增至55.3亿美元。核心判断:法规执行力度决定渗透率天花板;智能化与服务化是利润增长极;本土化供应链与渠道网络是竞争护城河;ESG合规将成准入门槛。企业需从单一产品供应商向安全解决方案服务商转型,构建“产品+数据+服务”复合竞争优势,方能在结构性机遇中占据先机。

本市场研究的方法论是如何设计的?采用多源三角验证法:一级研究包括对头部企业高管、分销商、终端采购决策者、行业协会专家的深度访谈(30+样本);二级研究覆盖政府统计年鉴、行业协会报告、上市公司财报、招投标公示、专利数据库、展会资料;定量模型结合底-up(细分品类×区域×渠道测算)与top-down(宏观工业投资弹性系数推演)双轨校准;情景分析设定基准/乐观/悲观三路径,关键假设经专家德尔菲法修正,确保预测稳健性。

本市场研究的覆盖范围与局限性有哪些?覆盖范围:地理范围聚焦亚太15国(中国、印度、日本、韩国、澳大利亚、东盟10国);产品涵盖绝缘工具、面部眼部防护、呼吸防护、防护服装、头部防护五大类;终端用户含制造、建筑、石油天然气、医疗卫生、交通运输五大行业;时间跨度2020-2033年。局限性:非公开交易数据依赖估算模型;部分新兴市场统计口径不一;突发政策/地缘事件冲击难以完全量化;企业非财务战略意图基于公开信息推断。

亚太电气防护设备市场的主要企业及其近期动态有哪些?3M发布新一代防电弧面罩集成AR模组;Honeywell推出连接作业员平台整合头盔传感数据;MSA Safety收购气体检测初创公司拓展物联网生态;Ansell推出生物基可降解防化手套;Delta Plus在越南新建智能工厂提升产能;Lakeland发布轻量化多危害防护服系列;Cintas扩大租赁车队投入RFID全流程追踪;Mallcom完成印度新厂扩产冲击出口订单;ALPHA PRO TECH强化医疗防护线交叉销售工业渠道。头部企业动作频频,竞争加速向生态化、数字化、绿色化演进。