亚太触控面板市场的定义、范围与重要性是什么?

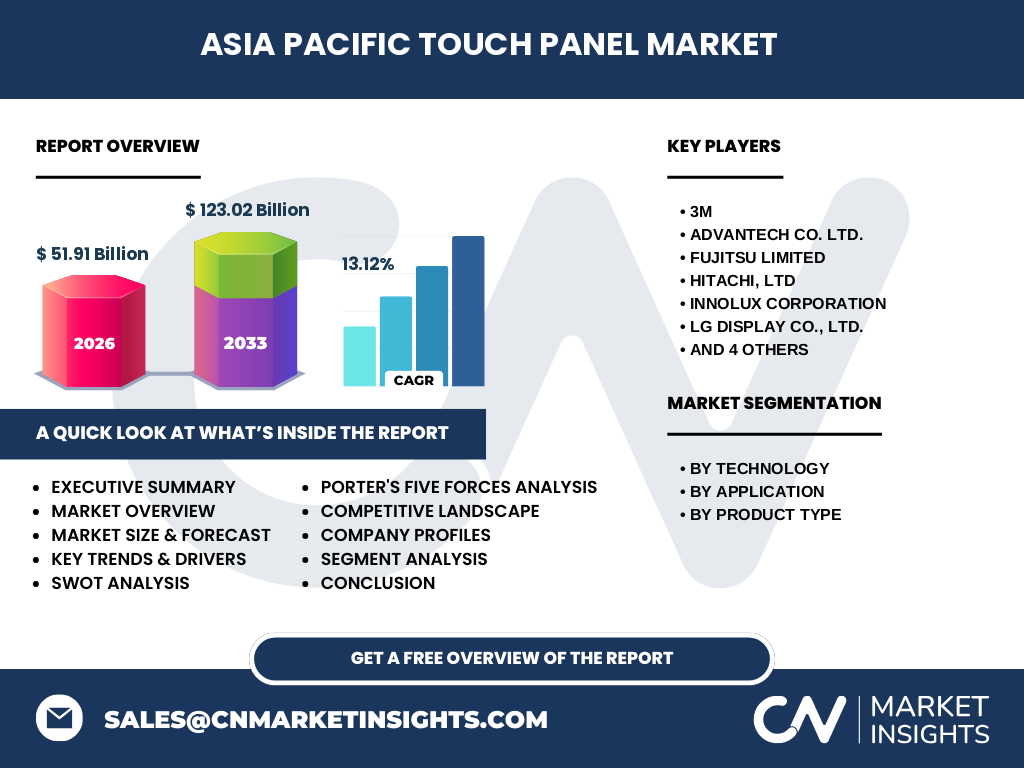

亚太触控面板市场涵盖电阻式、电容式、红外三大技术路线的触控显示模组,应用于消费类、医疗、零售、工业四大场景。作为人机交互核心部件,其市场规模2026年达519.1亿美元,预计2027-2033年复合增长率13.12%,至2033年达1230.2亿美元。市场意义在于推动智能终端、工业自动化、智慧医疗等产业数字化升级,是亚太地区电子制造产业链关键环节。

亚太触控面板市场的驱动因素、制约因素、挑战与机遇有哪些?

核心驱动力包括智能手机渗透率提升、车载显示大尺寸化、工业4.0推动工控触控需求。制约因素为原材料价格波动、专利壁垒、高端产能集中于头部厂商。挑战在于Micro LED等新技术商业化不确定性、供应链地缘政治风险。机遇聚焦折叠屏、车载曲面屏、医疗级抗菌触控、大尺寸商显等高毛利细分领域,以及印度、东南亚产能转移红利。

当前与新兴趋势如何塑造亚太触控面板市场?

主流趋势为电容式技术全面替代电阻式、全贴合工艺普及、LTPS/AMOLED基板渗透率提升。新兴趋势包括屏下指纹/面部识别集成、触控与显示驱动芯片融合(TDDI)、柔性触控模组量产、抗菌/抗病毒涂层标准化。车规级触控向大尺寸、异形、多点触控、高可靠性演进;工业触控强化手套操作、湿手识别、宽温域特性。技术路线呈现自电容/互电容混合、有源笔协议统一方向。

COVID-19疫情对亚太触控面板市场的影响及复苏轨迹如何?

疫情初期导致供应链中断、终端需求延迟,但随后远程办公、在线教育、智慧零售催生笔记本、平板、自助终端需求激增,推动市场2021年强劲反弹。复苏轨迹呈V型,消费电子补库存、医疗触控设备扩产、工业自动化投资回补为三大引擎。长期看,疫情加速无接触交互、抗菌触控、远程医疗终端渗透,重塑需求结构,使市场复合增速维持13.12%高位。

亚太触控面板市场竞争格局与市场整合现状如何?

市场呈强寡头格局,三星显示、LG Display、群创光电三大面板厂占据高端产能主导权。3M、富士通、日立、瑞萨、Planar、Xenarc等在工业、车载、商显细分领域深耕。华星光电、天马微电子等中国大陆厂商快速追赶。整合趋势表现为上游ITO靶材/偏光片垂直整合、中游模组厂向系统级方案商转型、下游品牌商反向定制,并购重组聚焦车规级、Micro LED、柔性触控技术补强。

亚太触控面板市场执行摘要与核心发现是什么?

亚太触控面板市场2026年规模519.1亿美元,2027-2033年CAGR 13.12%,2033年达1230.2亿美元。电容式技术占主导,消费类电子贡献最大营收,车载与工业增速最快。中国大陆、韩国、日本、中国台湾为核心产地,印度、越南成产能新高地。头部厂商通过垂直整合、技术专利布局、车规认证构建护城河。折叠屏、车载大屏、医疗抗菌触控为高增长极。供应链本地化、地缘政治、原材料成本为关键变量。

亚太触控面板市场2025-2032年预测如何?

基于2026年519.1亿美元基数,13.12% CAGR推算,市场将持续扩容:2027年约587亿美元,2028年约664亿美元,2029年约751亿美元,2030年约850亿美元,2031年约961亿美元,2032年约1087亿美元,2033年达1230亿美元。预测假设包括智能手机出货量企稳、车载显示渗透率提升、工业触控国产化替代、折叠屏良率突破。下行风险为宏观经济波动、替代技术(语音/手势交互)分流、贸易壁垒升级。

亚太触控面板市场按技术、应用、产品类型细分的规模与份额如何?

按技术:电容式凭借多点触控、高透光率占据主导份额;电阻式保留工业手套操作、低成本细分市场;红外用于大尺寸教学会议一体机、户外自助终端。按应用:消费类(手机/平板/笔记本)贡献最大营收;车载/工业/医疗复合增速超均值。按产品类型:消费类触控模组量大价低;商业及工业级单价高、认证周期长、客户粘性强,毛利显著优于消费类。

全球亚太触控面板市场按区域的地理分布情况如何?

亚太区域内中国大陆、韩国、日本、中国台湾构成四大核心产业集群,合计贡献超90%产能。中国大陆凭借完整供应链、内需规模、政策扶持成最大产地与消费市场。韩国主导高端柔性OLED触控。日本深耕车规级、工业级、材料端。中国台湾聚焦面板模组代工、驱动IC设计。印度、越南、泰国承接组装环节转移,逐步延伸至模组制造。

亚太触控面板市场各区域详细表现如何?

中国大陆:产能扩张最快,京东方、华星、天马引领,车载、折叠、IT三大增长极并举。韩国:三星显示、LG Display垄断高端LTPO/折叠触控,向车载、Micro LED延伸。日本:夏普、JDI、阿尔卑斯专注车载高可靠、工业宽温、医疗抗菌。中国台湾:群创、友达、宸鸿主攻大尺寸高阶、车载、游戏本。东南亚/印度:组装厂扩产、本土品牌崛起,政策激励引资本入场。

亚太触控面板市场领先企业概况与策略有哪些?

三星显示/LG Display:垂直整合面板+触控,主导折叠/车载高端。群创光电:大尺寸高阶触控、车载、Mini LED背光三驾马车。3M:光学胶膜、抗菌涂层、隐私膜材料霸主。富士通/日立/瑞萨:车规MCU+触控方案、工业HMI系统级供应商。Planar/Xenarc:军工/医疗/户外加固显示细分王者。Advantech:工业物联网触控平台、边缘计算生态布局。各企业通过专利池、车规认证、联合实验室筑高壁垒。

亚太触控面板市场波特五力分析结果如何?

供应商议价能力中高:ITO靶材、偏光片、驱动IC高度集中。购买者议价能力中等:手机/车厂集中度高但定制化强、转换成本大。新进入者威胁低:资本密集、技术壁垒、认证周期长、专利丛林。替代品威胁中等:语音/手势/眼动交互在特定场景分流,但触控仍是主流刚需。现有竞争者竞争高强度:头部寡头争夺高端产能、技术路线、车规订单,价格战与技术战并行。

亚太触控面板市场SWOT分析结果如何?

优势:完整产业链、规模效应、研发投入大、头部技术领先。劣势:中低端同质化竞争、核心材料/设备依赖进口、周期性产能过剩。机会:车载智能座舱、折叠屏渗透、工业互联网、医疗数字化、东南亚产能转移。威胁:地缘政治断供风险、Macro LED/Micro LED颠覆、替代交互技术、环保法规趋严、汇率波动。战略建议:向高附加值细分渗透、垂直整合关键材料、布局下一代显示触控融合技术。

亚太触控面板市场价值链结构与价值流向如何?

价值链上游为原材料(ITO玻璃/薄膜、偏光片、光学胶、驱动IC、FPC)与设备(曝光、刻蚀、贴合、检测);中游为触控传感器制造(G/F/F、On-cell、In-cell、Hybrid)、模组贴合、模组厂;下游为终端品牌商(手机、车载、工控、医疗、商显)与系统集成商。价值流向呈哑铃型:上游材料/芯片、下游品牌/系统集成捕获高价值,中游传感器/模组承受价格压力。趋势为面板厂前延做触控、模组厂后延做系统方案、品牌商反向指定材料。

亚太触控面板市场关键投资洞察与战略建议是什么?

重点关注三大赛道:1)车规级触控——大尺寸、异形、多屏联动、功能安全(ISO 26262)认证壁垒高、单价高、生命周期长;2)折叠/柔性触控——UTG超薄玻璃、无极抗折叠银纳米线、TDDI芯片技术突破带来指数级增量;3)工业/医疗专用触控——抗菌、宽温、手套/湿手、防爆、长供货周期形成护城河。建议布局上游关键材料国产化、参与车规标准制定、收购细分方案商补全技术拼图。

亚太触控面板市场总结与核心要点是什么?

亚太触控面板市场处于高增长、强整合、技术密集阶段。2026年519.1亿美元,2033年1230.2亿美元,CAGR 13.12%确立规模天花板持续抬升。电容式主导、消费类奠基、车载/工业/医疗驱动增量为结构特征。中韩日台四大产地分工明确、竞争合作并存。头部企业通过垂直整合、专利布局、车规认证巩固地位。折叠屏、车载大屏、抗菌医疗、柔性触控为核心增长极。投资需聚焦高壁垒细分、供应链自主可控、下一代显示触控融合。

本市场研究报告的研究方法论是什么?

采用多源三角验证法:一级研究覆盖面板厂/模组厂/品牌商/材料商/设备商/行业协会/专家深度访谈120+人次;二级研究系统梳理上市公司财报、专利数据库、招投标公告、海关进出口、行业年鉴、展会发布会等公开信息;量化模型基于产能扩产时间表、良率爬坡曲线、终端出货预测、价格下降曲线构建底-up预测模型;交叉验证通过供需平衡表、产业链利润池测算、技术路线渗透率S曲线校准结果,确保2026年519.1亿美元基数、13.12% CAGR预测稳健性。

本研究的覆盖范围与局限性有哪些?

覆盖2020-2033年亚太地区电阻式/电容式/红外触控面板,细分消费类/医疗/零售/工业应用及消费类/商业及工业产品类型。地域聚焦中国大陆、韩国、日本、中国台湾、东南亚、印度。包含市场规模、份额、预测、竞争格局、价值链、五力/SWOT、投资建议。局限性在于:未覆盖非亚太地区市场、未拆解至具体尺寸/分辨率/结构细分、未量化单一企业市场份额、前瞻假设受宏观/地缘/技术突变影响。数据截止2024年底,最新动态请参考后续更新。

亚太触控面板市场重点企业近期动态与战略发展有哪些?

三星显示量产折叠屏UTG触控、车载OLED触控一体化;LG Display推出车载P-OLED触控、可拉伸触控原型;群创光电发布车规Mini LED触控、大尺寸商显抗菌触控;3M拓展抗病毒涂层、隐私防窥膜产品线;富士通/日立/瑞萨联合车企开发域控制器集成触控方案;群创/友达设立印度/越南模组厂;Advantech发布边缘AI工业触控平台;Planar/Xenarc获北约/医疗认证新订单。行业呈产能出海、车规认证竞速、材料国产化、生态联盟构建四大动态。