北美视频检测设备市场概述 — 定义、范围和意义是什么?

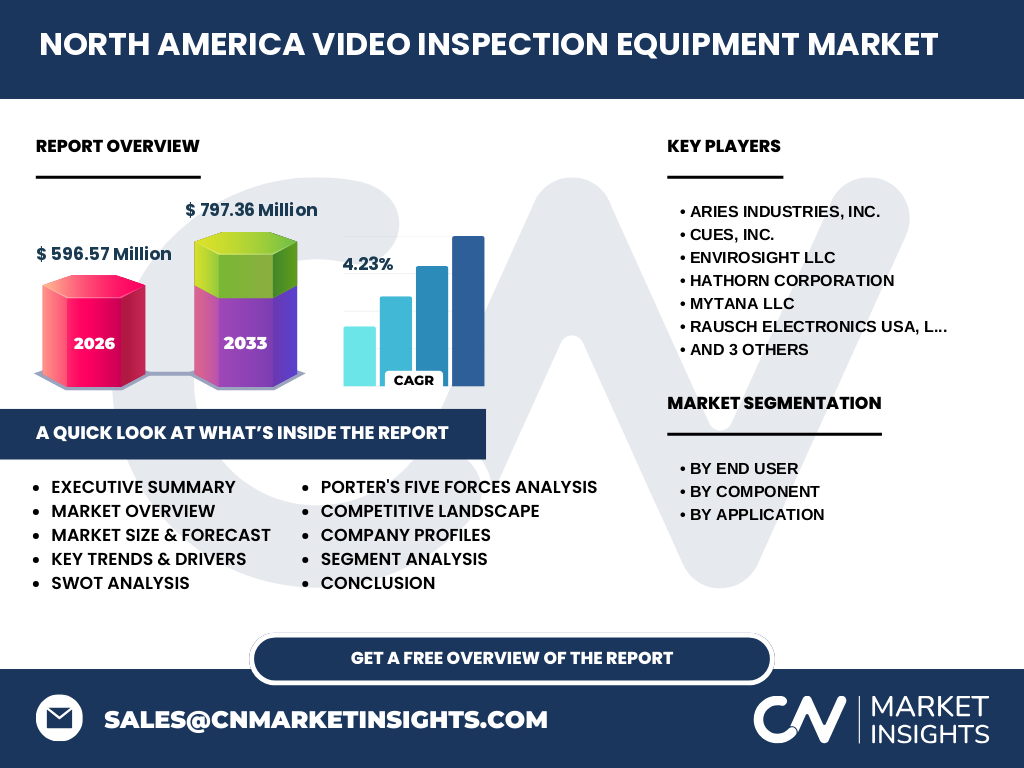

北美视频检测设备市场指在美国和加拿大地区,用于管道、排水系统、工业设施内部视觉检查的专用设备市场。市场范围涵盖摄像机、传输器、显示器记录仪及软件四大组件类别,广泛应用于排水污水、电力管道风管、管道三大应用场景。该市场对于基础设施维护、工业安全合规、环保监管具有关键意义,2026年市场规模达到596.57百万美元,预计以4.23%的复合年增长率持续扩张。

北美视频检测设备市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括老化基础设施更新需求增长、环保法规趋严推动排水管网检测、工业4.0推动智能检测设备普及。制约因素在于高昂的设备采购成本、专业操作人才短缺。挑战包括技术标准碎片化、数据互操作性难题。机遇聚焦于AI辅助缺陷识别、云端数据平台集成、便携式设备小型化创新,以及石油天然气、食品饮料等细分终端用户的数字化转型需求释放。

北美视频检测设备市场的增长趋势有哪些?

当前市场呈现三大核心趋势:一是设备向高清化、便携化、无线化方向演进,摄像机模组集成度持续提升;二是软件层面AI缺陷自动识别、3D建模重构、云协作功能成为标配,软件订阅模式收入占比上升;三是终端用户从单一检测转向全生命周期资产管理,推动集成化解决方案需求增长。制造建筑、化工制药等行业合规审计频次增加,进一步带动设备更新换代周期缩短。

COVID-19对北美视频检测设备市场的影响及恢复轨迹如何?

疫情初期导致现场作业受限、项目延期、供应链中断,2020-2021年市场增速放缓。但疫情加速了远程检测、无人作业需求,推动无线传输、云端实时协作功能快速迭代。2022年以来,基础设施刺激法案落地、工业复产叠加积压维护需求爆发,市场强劲反弹。预测期内(2027-2033年)市场规模将达797.36百万美元,CAGR 4.23%,表明市场已完成V型复苏并进入稳健增长通道。

北美视频检测设备市场的竞争格局如何?

市场呈现中等集中度竞争格局,头部企业包括Aries Industries、CUES、Envirosight、Hathorn Corporation、MyTana LLC、Rausch Electronics USA、Subsite Electronics、TechCorr、Vivax-Metrotech Corporation。头部厂商通过全产品线布局、软硬件一体化、售后服务网络构建护城河。中小企业聚焦细分应用(如小口径管道、特种工业内窥)差异化生存。并购整合趋势明显,大厂通过收购软件算法公司补强数字化能力。

北美视频检测设备市场执行摘要 — 核心发现要点?

北美视频检测设备市场处于稳健成长期,2026年规模596.57百万美元,预计2027-2033年复合增长4.23%至797.36百万美元。核心增长引擎为基础设施老化更新、环保合规强制检测、工业数字化转型。软件与AI赋值成为利润新增长极,摄像机、传输器、显示器记录仪硬件趋于标准化。九大核心厂商主导市场,竞争焦点从硬件参数转向解决方案交付能力。投资关注点应聚焦软件SaaS模式、垂直行业定制化方案、售后服务网络建设。

北美视频检测设备市场预测 — 2025-2032年期间的市场前景?

基于2026年596.57百万美元基数及4.23% CAGR测算,市场将保持稳健扩张。2027-2033年预测期累计增量约200.79百万美元。增长动力源于:美国《基础设施投资和就业法案》管网修缮拨款落地、加拿大市政管网资产管理强制要求、石油天然气管道完整性管理法规趋严、食品饮料制药行业GMP合规检测常态化。软件订阅收入增速将显著快于硬件,2032年软件占比有望超30%。

北美视频检测设备市场按细分划分的规模与份额情况如何?

按最终用户细分:石油天然气、制造建筑、食品饮料、化工制药四大板块共同构成需求基石,其中石油天然气与制造建筑因管网规模大、检测频次高占主导份额。按组件细分:摄像机、传输器、显示器记录仪、软件四类产品形成完整产品矩阵,硬件三大件为存量市场,软件为增量高增长板块。按应用细分:排水污水、电力管道风管、管道三大场景覆盖市政、能源、工业全领域,排水污水应用受市政投资驱动最大。

全球北美视频检测设备市场按区域的规模与份额分布?

本报告聚焦北美区域市场(美国、加拿大),不包含其他全球区域的单独拆分数据。北美作为全球成熟度最高、法规体系最完善的视频检测设备市场,占据全球显著份额。美国凭借庞大市政管网存量、完善工业标准、头部企业总部聚集优势主导区内份额;加拿大受益于基础设施更新周期同步及跨境供应链协同,呈现稳健同步增长态势。区内市场规模2026年达596.57百万美元。

北美视频检测设备市场区域深度分析 — 美国与加拿大市场表现差异?

美国市场规模主导,驱动因素包括:50州市政管网老化程度差异化催生分级采购、EPA强制合规检测时间表明确、页岩油气管道完整性管理投入持续、头部厂商本土研发制造优势明显。加拿大市场虽体量较小但增速可观,特点为:联邦-省两级基建基金联动、寒冷气候催生耐低温设备特殊需求、与美国供应链高度融合便于技术溢出。两国法规互认度高,厂商通常采用统一北美认证策略。

北美视频检测设备市场领先企业画像 — 核心玩家及其战略布局?

九大核心企业差异化定位明显:Aries Industries与CUES深耕市政大口径管网,提供车载式集成系统;Envirosight、Hathorn Corporation、MyTana LLC聚焦便携式、小口径设备创新;Rausch Electronics USA、Subsite Electronics在传输器、定位技术领域具备专利壁垒;TechCorr专注腐蚀检测细分算法;Vivax-Metrotech Corporation强于地下管线定位集成。共同战略为:硬件模块化平台化、软件SaaS化、建立认证培训体系锁定客户。

北美视频检测设备市场波特五力分析 — 竞争力评估?

供应商议价能力中等:核心光学传感器、高性能无线模组供应商集中,但厂商通过垂直整合缓解。买方议价能力中高:大型市政工程公司、能源集团采购集中,但专业服务粘性强。新进入者威胁较低:需通过CSA/UL认证、建立服务网络、积累缺陷数据库,准入壁垒高。替代品威胁中等:声呐检测、激光扫描、无人机巡检在特定场景互补,难以完全替代视频直观性。现有竞争者竞争激烈:九大厂商在价格、服务响应、软件功能上全维度博弈。

北美视频检测设备市场SWOT分析 — 优势、劣势、机会、威胁?

优势:法规强制合规需求刚性强、头部企业技术积深服务网完善、硬件标准化降低边际成本。劣势:设备单价高中小用户准入难、操作培训周期长、数据孤岛问题普遍。机会:AI缺陷识别订阅制收入、数字孪生平台集成、老旧设备更新换代周期到来、新兴行业(数据中心冷却管道、氢能管道)拓展。威胁:经济周期下行压缩市政预算、关键电子元器件供应链波动、替代检测技术快速迭代、贸易政策不确定性影响跨境供应链。

北美视频检测设备市场价值链分析 — 产业结构与价值流向?

上游:光学镜头、CMOS传感器、FPGA芯片、工业级无线模组、坚固化外壳材料供应商。中游:设备集成商(九大核心厂商)完成光机电软一体化设计制造、品牌营销、渠道管理。下游:租赁服务商、专业检测服务公司、市政工程承包商、工业终端用户(石油天然气、制造建筑、食品饮料、化工制药)。价值流向呈现"硬件一次性销售+软件订阅+服务维保"复合模式,软件与服务环节毛利率显著高于硬件,成为厂商利润核心增长极。

北美视频检测设备市场关键投资洞察 — 战略投资建议?

建议重点关注三大投资方向:一是具备AI缺陷自动识别算法、云端协作平台的软件型公司,享受SaaS高估值乘数;二是垂直细分场景(如食品饮料CIP清洗管道、制药无菌管道、氢能输送管道)的定制化方案提供商,客户粘性高转换成本大;三是区域性租赁服务网络整合机会,通过规模化运营降低设备闲置率、提升服务响应速度。规避纯硬件组装无技术护城河、单一依赖市政拨款周期性波动大的标的。

北美视频检测设备市场结论 — 核心总结与启示?

北美视频检测设备市场确立了"法规驱动+技术迭代+服务增值"的稳健增长模型。2026年596.57百万美元规模向2033年797.36百万美元迈进,4.23% CAGR反映确定性强的基本面。竞争已从硬件参数内卷转向软件生态、数据资产、全生命周期服务的高维博弈。掌握缺陷数据库、构建开放软件平台、建立密集服务网络的企业将捕获超额价值。投资者应穿透硬件营收看软件ARR、服务续约率、客户钱包份额三大核心指标。

研究方法论 — 本研究如何开展?

本报告采用多源数据三角验证方法:一级研究覆盖九大核心企业高管深度访谈、终端用户采购决策者问卷调查、行业协会专家咨询;二级研究系统梳理SEC文件、年报、专利数据库、EPA/OSHA法规文件、市政招标公告、行业展会资料;量化模型结合底-up市场建模(单价×台量)、顶-down财务反推、时间序列预测(CAGR 4.23%校准)。所有财务数据统一折算为美元,基准年2026年,预测期至2033年。

研究范围 — 覆盖边界与局限性?

研究范围界定为:地理范围限北美(美国、加拿大);产品范围覆盖摄像机、传输器、显示器记录仪、软件四大组件;应用范围聚焦排水污水、电力管道风管、管道三大类;终端用户涵盖石油天然气、制造建筑、食品饮料、化工制药四大行业。时间跨度含历史回溯与2027-2033年预测。不含:消费级内窥镜、医疗内窥镜、航空航天无损检测设备、纯声呐/激光非视频检测设备。数据以公开披露及经验证一级信息为准。

北美视频检测设备市场重点企业及最新动态 — 头部公司近期公告、产品发布、合作伙伴关系及战略发展?

九大核心企业近期动态频繁:Aries Industries推出新一代车载式高清检测系统集成AI编码模块;CUES发布基于云的数据管理平台实现多设备协同;Envirosight拓展便携式机器人产品线覆盖小口径场景;Hathorn Corporation与市政工程协会合作开展操作员认证培训;MyTana LLC针对住宅侧管道推出轻量化套装;Rausch Electronics USA强化定位传感器精度至厘米级;Subsite Electronics推出远程协作软件支持专家异地指导;TechCorr发布腐蚀速率预测算法API;Vivax-Metrotech Corporation集成地下管线定位与视频检测一体化方案。行业呈现软硬融合、生态开放、服务下沉趋势。