病毒载体和质粒DNA制造市场概述 - 定义、范围和重要性

病毒载体和质粒DNA制造市场是指专门生产用于基因治疗和细胞治疗的病毒载体和质粒DNA的产业领域。病毒载体包括慢病毒、腺相关病毒(AAV)、腺病毒等,而质粒DNA则是基因治疗药物的重要原料。该市场在现代生物医药产业中具有极其重要的战略地位,它是基因治疗、mRNA疫苗、CAR-T细胞治疗等前沿医疗技术得以实现的基础保障。随着个性化医疗和精准治疗理念的普及,该市场正经历前所未有的增长机遇,成为制药产业转型升级的关键环节。

病毒载体和质粒DNA制造市场驱动因素、制约因素、挑战和机遇

推动该市场增长的主要驱动因素包括基因治疗技术的快速发展、癌症和遗传病治疗需求的增加、政府对生物医药产业的支持政策,以及mRNA疫苗技术的突破带动了相关制造能力的提升。然而,该市场也面临诸多制约因素,如制造工艺复杂、质量控制要求高、生产成本昂贵、人才短缺等挑战。此外,监管审批流程严格、技术标准不统一也制约了市场发展。但同时,市场也存在诸多机遇,如新兴市场的开拓、技术创新的推动、战略合作的加强以及产业链上下游整合的趋势,都为市场参与者提供了广阔的发展空间。

病毒载体和质粒DNA制造市场增长趋势

当前,该市场正呈现出几大显著增长趋势:首先,个性化医疗和精准治疗理念推动了对定制化病毒载体和质粒DNA的需求增长;其次,细胞治疗和基因治疗的商业化进程加快,带动了大规模生产能力的建设;第三,技术创新不断涌现,如连续制造、自动化生产等新工艺提升了生产效率和产品质量;第四,产业链上下游整合趋势明显,越来越多的制药企业选择与专业制造商合作或进行垂直整合;最后,亚太地区市场潜力巨大,随着医疗健康产业的发展和政策支持,该地区有望成为未来增长的新引擎。

COVID-19对病毒载体和质粒DNA制造市场的影响

新冠疫情对该市场产生了深远影响。一方面,疫情加速了mRNA疫苗等新技术的发展,间接推动了病毒载体和质粒DNA制造能力的提升;另一方面,疫情也暴露了生物医药产业供应链的脆弱性,促使企业重新审视和优化供应链布局。疫情期间,许多企业加快了数字化和智能化改造步伐,提升了远程监控和在线协作能力。虽然疫情一度导致项目延期和生产停滞,但整体来看,该市场展现出了强大的韧性和恢复能力,并有望在后疫情时代实现更快的发展。

病毒载体和质粒DNA制造市场竞争格局

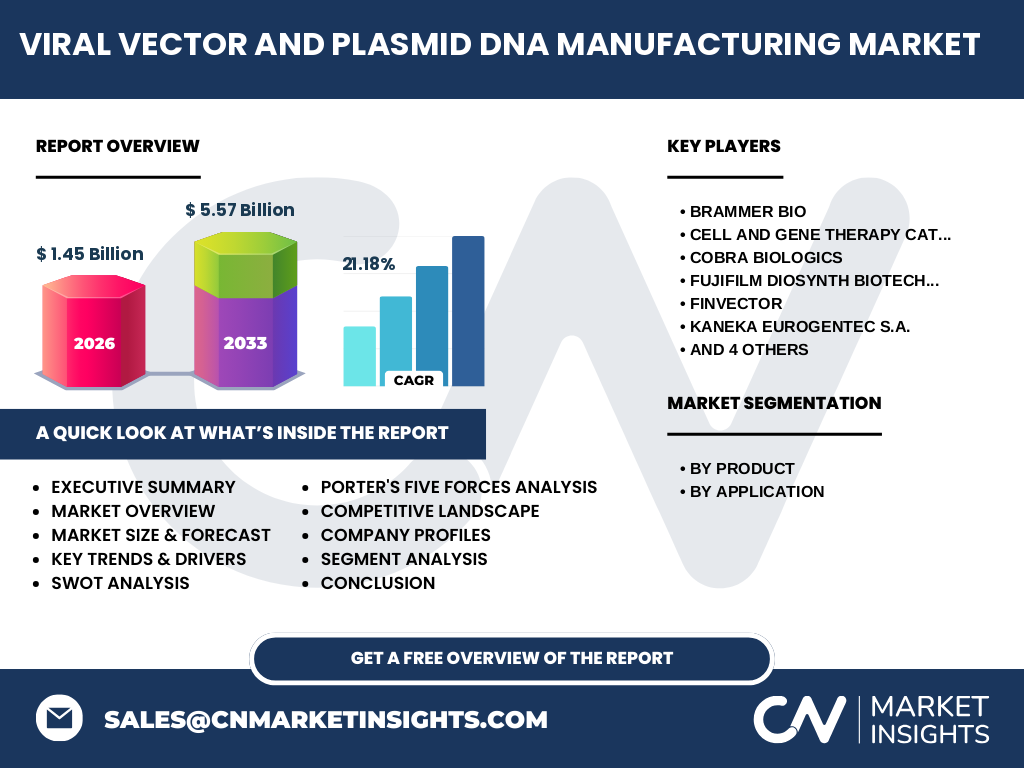

该市场竞争格局呈现出寡头垄断的特征,主要参与者包括Brammer Bio、Cell and Gene Therapy Catapult、Cobra Biologics、FUJIFILM Diosynth Biotechnologies、FinVector、Kaneka Eurogentec S.A.、MassBiologics、Sanofi、Spark Therapeutics和Uniqure等知名企业。这些企业在技术实力、生产规模、质量体系和客户资源等方面形成了一定的壁垒。市场集中度较高,前几大企业占据了大部分市场份额。竞争焦点主要集中在技术创新能力、生产成本控制、服务质量和交付能力等方面。

执行摘要 - 关于病毒载体和质粒DNA制造市场的关键发现

病毒载体和质粒DNA制造市场正处于快速增长阶段,预计从2026年的14.5亿美元增长到2033年的55.7亿美元,复合年增长率高达21.18%。市场增长主要得益于基因治疗技术的突破、癌症和遗传病治疗需求的增加,以及mRNA疫苗技术的成功应用。按产品类型划分,病毒载体和非病毒载体各具优势;按应用领域划分,癌症治疗、遗传性疾病治疗和病毒感染治疗是三大主要应用方向。市场竞争激烈,技术创新和规模化生产是制胜关键。

病毒载体和质粒DNA制造市场预测 - 2025-2032年预测

根据市场研究数据,病毒载体和质粒DNA制造市场在2026年的市场规模为14.5亿美元,预计到2033年将达到55.7亿美元,复合年增长率为21.18%。这一高速增长主要得益于基因治疗技术的快速发展、癌症治疗需求的增加、遗传病治疗市场的扩大,以及mRNA疫苗技术的成功应用带动了相关制造能力的提升。未来几年,随着更多基因治疗产品获批上市和细胞治疗技术的成熟,市场规模还将持续扩大。

病毒载体和质粒DNA制造市场按细分市场的规模和份额

按产品类型划分,病毒载体和非病毒载体是两大主要细分市场。病毒载体因其高效的基因传递能力和广泛的应用前景而占据主要份额,而非病毒载体因其安全性高、制造成本相对较低的特点也在快速增长。按应用领域划分,癌症治疗是最大的应用市场,占据了约40%的市场份额,遗传性疾病治疗和病毒感染治疗分列第二和第三位。随着基因治疗技术的不断进步,这些细分市场的增长速度预计都将超过市场平均水平。

全球病毒载体和质粒DNA制造市场按地区划分的规模和份额

从全球市场分布来看,北美地区目前占据最大的市场份额,约为35-40%,这主要得益于其先进的医疗技术、完善的医疗体系和雄厚的研发实力。欧洲市场份额位居第二,约为25-30%,日本和韩国等亚太地区市场份额约为20-25%。新兴市场如中国、印度等地区的市场份额虽然目前相对较小,但增长速度最快,预计未来几年将迎来快速发展期。

病毒载体和质粒DNA制造市场的区域分析

北美地区市场发展成熟,技术水平领先,拥有丰富的研发资源和完善的产业链,是该地区市场的主要驱动力。欧洲市场在法规体系和质量标准方面较为完善,市场规模稳步增长。亚太地区市场潜力巨大,中国、日本、韩国等国家在基因治疗领域发展迅速,政府支持力度大,市场增长空间广阔。拉丁美洲和中东非洲地区市场虽然起步较晚,但随着医疗健康事业的发展和经济水平的提高,市场需求也在逐步释放。

病毒载体和质粒DNA制造市场的主要公司简介

该市场的主要参与者包括Brammer Bio、Cell and Gene Therapy Catapult、Cobra Biologics、FUJIFILM Diosynth Biotechnologies、FinVector、Kaneka Eurogentec S.A.、MassBiologics、Sanofi、Spark Therapeutics和Uniqure等。这些公司在技术实力、生产规模、质量体系和客户资源等方面形成了竞争优势。例如,Brammer Bio在病毒载体生产方面具有丰富的经验;FUJIFILM Diosynth Biotechnologies则凭借其强大的生产能力和全球化布局占据重要地位;而Spark Therapeutics则在基因治疗药物研发和生产方面处于领先地位。

病毒载体和质粒DNA制造市场的波特五力分析

在波特五力模型中,该市场的供应商议价能力中等偏强,因为关键原材料和生产设备供应商相对集中;购买者的议价能力较强,特别是大型制药企业在采购中具有较大的话语权;新进入者的威胁中等,因为该行业进入门槛较高,需要大量的技术积累和资金投入;替代品的威胁较低,因为病毒载体和质粒DNA在基因治疗中的地位难以替代;行业内竞争者之间的竞争较为激烈,主要表现为技术竞争、成本竞争和服务质量竞争。

病毒载体和质粒DNA制造市场的SWOT分析

优势:技术水平高,产品质量有保障;市场需求增长迅速;政策支持力度大。劣势:生产成本高,技术门槛高;人才短缺,研发周期长。机会:新兴市场需求增长;技术创新不断涌现;战略合作日益增多。威胁:政策监管趋严;市场竞争激烈;原材料价格波动大。

病毒载体和质粒DNA制造市场价值链分析

该市场的价值链包括上游的原材料供应商、中间的制造商、下游的制药企业和最终的患者。上游供应商提供关键原材料和生产设备;制造商负责病毒载体和质粒DNA的生产、质量控制和包装;制药企业负责产品研发、临床试验和市场推广;最终患者是产品的真正受益者。在整个价值链中,制造商处于核心地位,他们需要不断提升技术水平和生产效率,以满足下游客户的需求。

病毒载体和质粒DNA制造市场的关键投资洞察

对于投资者而言,该市场具有较高的投资价值。首先,市场增长速度快,复合年增长率高达21.18%,投资回报率可观。其次,技术创新是市场发展的关键,投资研发和技术引进能够获得长期竞争优势。第三,战略合作和产业整合是重要的投资方向,通过并购和合作可以快速扩大市场份额。最后,关注新兴市场的发展机遇,特别是亚太地区市场的潜力巨大。

病毒载体和质粒DNA制造市场结论

综上所述,病毒载体和质粒DNA制造市场正处于快速增长阶段,具有广阔的发展前景。市场规模从2026年的14.5亿美元增长到2033年的55.7亿美元,复合年增长率高达21.18%。市场增长主要得益于基因治疗技术的突破、癌症和遗传病治疗需求的增加,以及mRNA疫苗技术的成功应用。尽管面临一些挑战,但市场机遇大于挑战,值得行业参与者和投资者持续关注。

研究方法

本研究采用了定性和定量相结合的研究方法。首先,通过广泛的二次研究收集了市场数据和信息,包括行业报告、公司年报、新闻稿和相关数据库等;其次,通过与行业专家、企业高管和市场分析师进行深入访谈,获取了一手信息和见解;最后,运用市场统计和数据分析技术,对收集到的数据进行整理和分析,得出市场规模、增长率和趋势等结论。

研究范围

本研究的范围涵盖了全球病毒载体和质粒DNA制造市场的定性和定量分析。研究内容包括市场规模和增长率、按产品类型和应用领域的细分市场分析、竞争格局分析、区域市场分析和主要公司简介等。研究时间跨度从2026年到2033年,重点关注市场的发展趋势、驱动因素、制约因素和投资机会。

病毒载体和质粒DNA制造市场的主要公司和最新发展

该市场的主要公司包括Brammer Bio、Cell and Gene Therapy Catapult、Cobra Biologics、FUJIFILM Diosynth Biotechnologies、FinVector、Kaneka Eurogentec S.A.、MassBiologics、Sanofi、Spark Therapeutics和Uniqure等。这些公司近期都推出了新的产品和服务,进行了战略合作,并加大了研发投入。例如,Brammer Bio扩展了生产能力;FUJIFILM Diosynth Biotechnologies加强了全球布局;而Spark Therapeutics则在基因治疗药物研发方面取得了新的突破。