可穿戴材料市场概述 - 定义、范围和重要性

可穿戴材料市场是指专门用于制造可穿戴电子设备和智能纺织品的材料行业。这些材料包括硅树脂、聚氨酯、氟弹性体等高性能聚合物,以及能量采集、传感、热电、发光、加热和冷却等功能性材料。该市场的重要性在于其在消费电子、医疗和工业等领域的广泛应用,为智能手表、健康监测设备、智能服装等产品提供关键材料支持,推动了可穿戴技术的发展和普及。

可穿戴材料市场驱动因素、制约因素、挑战和机遇

可穿戴材料市场的主要驱动因素包括智能可穿戴设备需求的快速增长、技术进步推动材料性能提升、以及健康意识增强推动医疗可穿戴设备发展。制约因素包括原材料价格波动、制造工艺复杂性以及环境法规的限制。挑战主要体现在材料耐久性、舒适性和成本效益之间的平衡,以及满足多样化应用需求的技术创新压力。机遇方面,5G和物联网技术的发展为可穿戴设备创造了更多应用场景,而柔性电子和生物可降解材料的研发进展也为市场开辟了新的增长空间。

可穿戴材料市场增长趋势

当前可穿戴材料市场呈现出几个关键增长趋势:首先,轻薄化和柔性化成为材料发展的主流方向,以满足可穿戴设备对舒适性和便携性的需求;其次,多功能集成趋势显著,材料不仅需要具备基本功能,还要整合传感、能量采集等多种功能;第三,环保可持续性材料受到越来越多的关注,生物基和可回收材料研发成为重点;最后,随着可穿戴设备向医疗健康领域渗透,具有生物相容性和安全性的医疗级材料需求快速增长。

COVID-19对可穿戴材料市场的影响

新冠疫情对可穿戴材料市场产生了双重影响。一方面,供应链中断和生产暂停导致了短期市场波动;另一方面,疫情加速了远程医疗和健康监测的需求,推动了医疗可穿戴设备市场快速增长,间接带动了相关材料的需求。随着疫情逐渐得到控制,市场正呈现恢复性增长,尤其是在健康监测和智能穿戴设备领域,疫情催生的新需求有望转化为长期增长动力。

可穿戴材料市场竞争格局

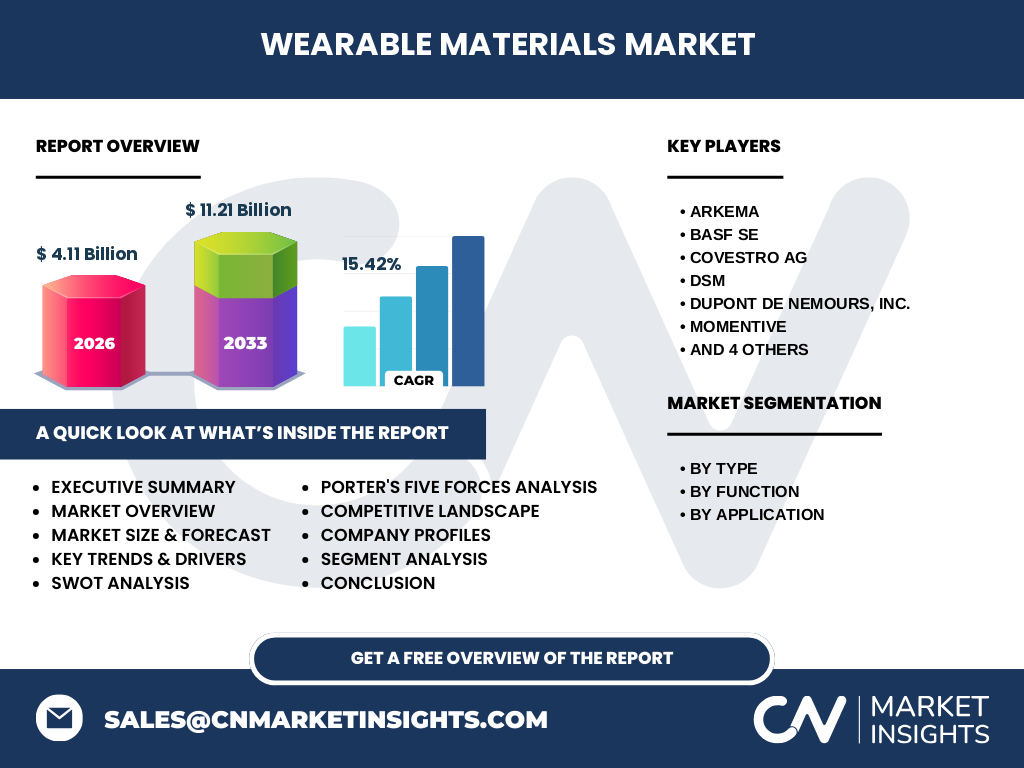

可穿戴材料市场竞争格局相对集中,主要由Arkema、BASF SE、Covestro AG、DSM、杜邦、Momentive、信越化学、索尔维、The Lubrizol Corporation和瓦克化学等国际知名化工企业主导。这些公司在材料研发、生产工艺和市场渠道方面具有显著优势,通过不断的产品创新和战略合作来巩固市场地位。市场竞争集中在材料性能提升、成本控制和满足特定应用需求的能力上。

执行摘要

可穿戴材料市场正处于快速增长阶段,市场规模预计从2026年的411亿美元增长到2033年的1121亿美元,复合年增长率达到15.42%。这一增长主要得益于智能可穿戴设备需求的持续上升、技术进步推动材料性能提升以及医疗健康领域的广泛应用。市场按类型、功能和应用进行细分,各细分市场均呈现增长态势。尽管面临原材料价格波动和技术创新压力等挑战,但市场整体前景乐观,尤其是在新兴应用领域和材料技术突破方面存在巨大潜力。

可穿戴材料市场预测(2025-2032)

根据市场分析,可穿戴材料市场在2025-2032年期间将保持强劲增长势头。从411亿美元的市场规模出发,预计到2032年将达到约1121亿美元,复合年增长率为15.42%。这一增长主要受到消费电子、医疗和工业领域对高性能可穿戴材料需求的推动。其中,能量采集和传感功能材料由于在可穿戴设备中的核心地位,预计将成为增长最快的细分市场。亚太地区由于拥有庞大的消费市场和制造基地,有望成为增长最快的地区市场。

可穿戴材料市场按细分市场的规模和份额

按类型划分,硅树脂因其优异的柔韧性和生物相容性在可穿戴材料市场中占据重要份额,聚氨酯和氟弹性体也因其独特的性能特点获得广泛应用。按功能划分,能量采集材料和传感材料是市场的核心驱动力,热电、发光、加热和冷却材料则根据具体应用需求占据不同份额。按应用划分,消费电子领域目前是最大的应用市场,医疗领域因健康监测需求快速增长,工业领域则在特定应用中展现出稳定需求。

全球可穿戴材料市场按地区规模和份额

从全球范围来看,可穿戴材料市场在不同地区呈现出差异化的发展格局。北美和欧洲作为技术创新和消费市场的前沿,市场规模较大且增长稳定;亚太地区则因快速的城市化进程、庞大的消费群体和制造业基础,成为增长最快的市场;拉丁美洲和中东非洲地区市场规模相对较小,但随着经济的发展和可穿戴设备普及率的提高,市场潜力逐渐显现。

可穿戴材料市场区域分析

北美市场以技术创新和高端消费为特点,对高性能可穿戴材料需求旺盛,尤其在医疗健康和消费电子领域;欧洲市场注重环保和可持续发展,对生物基和可回收材料的需求日益增长;亚太市场增长最快,中国、日本和韩国是主要的消费和制造中心,市场对价格和性能的平衡要求较高;拉丁美洲和中东非洲市场正处于发展初期,但随着经济水平提升和可穿戴设备渗透率增加,市场前景值得期待。

可穿戴材料市场领先企业简介

可穿戴材料市场的领先企业包括Arkema、BASF SE、Covestro AG、DSM、杜邦、Momentive、信越化学、索尔维、The Lubrizol Corporation和瓦克化学等。这些企业在材料研发、生产工艺和全球市场布局方面具有显著优势。例如,Arkema专注于高性能聚合物和复合材料,BASF SE在功能性材料领域具有深厚积淀,Covestro AG在聚氨酯材料方面处于领先地位。这些企业通过持续的技术创新、战略合作和并购整合,不断拓展市场份额和应用领域。

可穿戴材料市场波特五力分析

在可穿戴材料市场中,供应商的议价能力中等偏强,因为关键原材料供应商相对集中;买家的议价能力较强,尤其是在消费电子领域,品牌厂商对价格和质量要求严格;新进入者的威胁中等,因为高技术门槛和资本投入限制了新进入者;替代品的威胁较低,因为可穿戴材料具有特殊功能难以被替代;行业内竞争激烈,主要企业通过技术创新和成本控制来获得竞争优势。

可穿戴材料市场SWOT分析

优势:技术创新能力强,产品性能持续提升;市场需求增长迅速,应用领域广泛;主要企业实力雄厚,全球布局完善。劣势:原材料价格波动大,成本压力显著;制造工艺复杂,技术门槛高;环境法规限制,合规成本增加。机会:5G和物联网推动新应用场景;柔性电子和生物材料研发突破;医疗健康市场需求增长。威胁:原材料供应不稳定;替代技术的潜在威胁;市场竞争加剧,利润空间压缩。

可穿戴材料市场价值链分析

可穿戴材料市场的价值链包括原材料供应商、材料制造商、可穿戴设备生产商和最终消费者。原材料供应商提供基础化学品和特种材料;材料制造商通过研发和生产工艺将原材料转化为高性能可穿戴材料;可穿戴设备生产商将材料整合到产品中;最终消费者在消费电子、医疗和工业等领域使用这些产品。价值链各环节紧密相连,技术创新和成本控制是提升价值链竞争力的关键。

可穿戴材料市场关键投资洞察

对于可穿戴材料市场的投资,建议重点关注以下几个方面:首先,投资于柔性电子和多功能集成材料的研发,以满足可穿戴设备对轻薄化和多功能化的需求;其次,关注生物基和可回收材料的开发,符合环保趋势和法规要求;第三,加强与可穿戴设备制造商的合作,深入了解市场需求并提供定制化解决方案;最后,关注亚太地区市场的增长潜力,特别是中国、日本和韩国等制造业中心的机会。

可穿戴材料市场结论

综上所述,可穿戴材料市场正处于快速增长阶段,市场规模预计从2026年的411亿美元增长到2033年的1121亿美元,复合年增长率达到15.42%。这一增长主要受到消费电子、医疗和工业领域对高性能可穿戴材料需求的推动。尽管面临原材料价格波动和技术创新压力等挑战,但市场整体前景乐观,尤其是在新兴应用领域和材料技术突破方面存在巨大潜力。投资者和企业应关注市场趋势和技术创新,抓住增长机遇。

研究方法

本研究采用了市场分析和行业调研相结合的方法。数据来源包括行业报告、公司年报、市场数据库和专家访谈。通过自上而下和自下而上的方法对市场规模进行估算,并对关键细分市场进行深入分析。同时,考虑了宏观经济因素、技术趋势和竞争格局等多方面因素,以确保研究的全面性和准确性。

研究范围

本研究涵盖了可穿戴材料市场的全球范围,重点关注按类型、功能和应用进行的市场细分。研究对象包括主要的市场参与者、市场规模和增长预测、竞争格局、区域分析和关键趋势。研究限于公开信息和行业专家的见解,未涉及个别公司的具体财务数据或专有技术细节。

可穿戴材料市场关键公司和最新发展

可穿戴材料市场的关键公司包括Arkema、BASF SE、Covestro AG、DSM、杜邦、Momentive、信越化学、索尔维、The Lubrizol Corporation和瓦克化学等。这些公司近期在材料创新和市场拓展方面取得了显著进展。例如,Arkema推出了新一代高性能聚合物材料,BASF SE在功能性材料领域推出了多款新产品,Covestro AG在聚氨酯材料方面进行了技术升级。这些公司通过持续的技术创新和战略合作,不断拓展市场份额和应用领域。