藻类产品市场分析报告概述

藻类产品市场分析报告是对全球藻类衍生产品市场的全面研究,涵盖了从藻类生物质中提取的各种物质,包括脂类、角叉菜胶、类胡萝卜素、藻酸盐和藻类蛋白等。这些产品广泛应用于食品和饮料、营养保健品、个人护理、饲料和医药等多个行业。藻类产品因其可持续性、高营养价值和多功能性而受到关注,成为传统原料的环保替代品。市场分析报告评估了市场规模、增长趋势、竞争格局和区域分布,为行业参与者提供战略洞察。

市场驱动因素、制约因素、挑战和机遇

藻类产品市场的主要驱动因素包括消费者对可持续和植物性原料需求的增长,以及藻类产品在食品、保健品和化妆品等领域的广泛应用。健康意识的提升推动了对富含营养的藻类补充剂的需求,而工业界对环保材料的追求也促进了藻类基产品的开发。然而,市场仍面临一些制约因素,如生产成本较高、规模化生产的技术挑战以及监管审批的不确定性。挑战还包括供应链的稳定性问题和消费者对新原料的接受度。机遇方面,藻类在生物燃料、制药和功能性食品领域的创新应用为市场增长提供了新的空间。

市场增长趋势

藻类产品市场正经历快速增长,主要得益于技术进步和应用领域的扩展。固体和液体形态的产品在不同行业中展现出不同的增长势头,其中液体形态因其易于加工和配方而受到青睐。按类型划分,脂类和类胡萝卜素因其在营养保健品和化妆品中的高附加值应用而增长迅速。来源方面,褐藻和红藻因其丰富的生物活性成分而需求旺盛。应用领域中,食品和饮料以及营养保健品是最大的市场,而个人护理和医药制品则呈现出快速增长的趋势。

新冠疫情对市场的影响

新冠疫情对藻类产品市场产生了双重影响。一方面,疫情提高了消费者对健康和免疫力的关注,推动了藻类营养补充剂的需求;另一方面,供应链中断和生产设施关闭暂时抑制了市场增长。然而,随着疫情逐渐受控,市场正逐步恢复,线上销售渠道的兴起也为藻类产品开辟了新的分销途径。长期来看,疫情加速了健康消费趋势,为藻类产品在功能性食品和保健品领域的发展创造了有利条件。

竞争格局

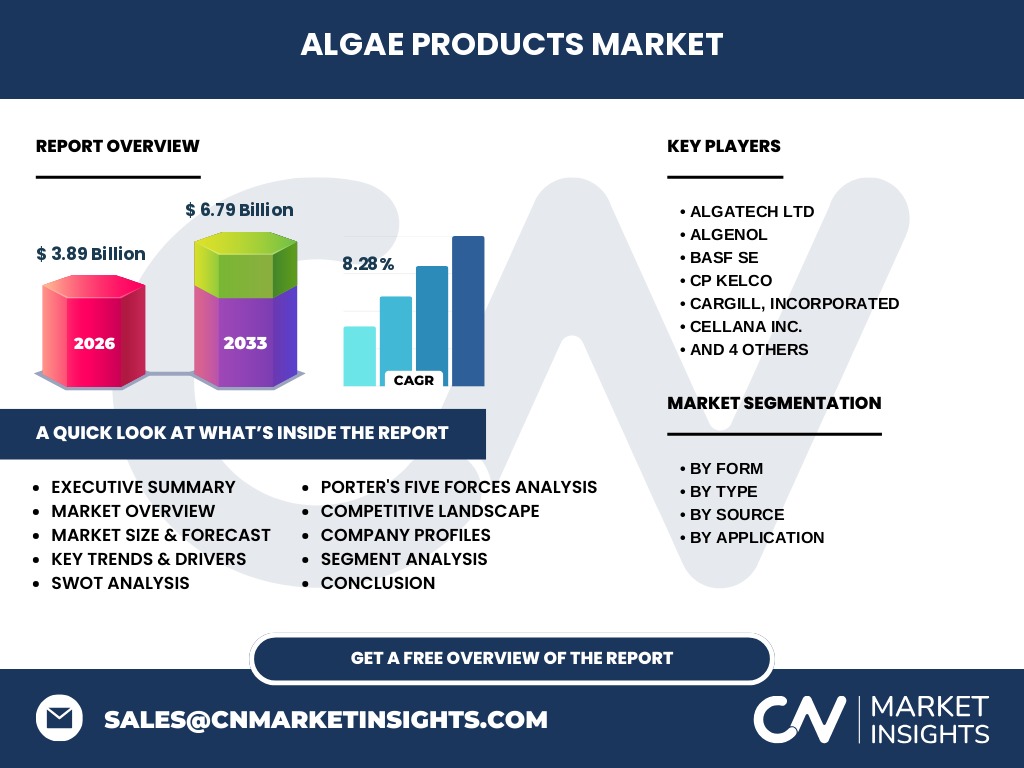

藻类产品市场竞争激烈,主要参与者包括Algatech LTD、Algenol、BASF SE、CP Kelco、Cargill、Cellana Inc.、Corbion、Cyanotech Corporation、DSM和E.I.D. - Parry (India) Limited等。这些公司通过技术创新、产品多元化和战略合作来巩固市场地位。市场呈现一定程度的集中趋势,大型企业凭借其研发能力和全球布局占据主导地位,而中小企业则专注于细分市场和特色产品。

执行摘要

藻类产品市场正处于快速增长阶段,预计到2026年市场规模将达到38.9亿美元,2027至2033年期间将进一步扩大至67.9亿美元,复合年增长率为8.28%。市场增长主要受可持续发展需求、健康意识提升和技术进步的推动。固体和液体形态、多种类型和来源的产品满足了不同行业的需求,其中食品饮料和营养保健品是最大的应用领域。竞争格局活跃,主要企业通过创新和合作提升竞争力。

市场预测

根据市场分析,藻类产品市场将在未来几年保持强劲增长。从2026年的38.9亿美元增至2027-2033年的67.9亿美元,复合年增长率为8.28%。这一增长主要得益于应用领域的扩展、技术进步降低生产成本以及消费者对可持续产品的偏好。不同形态、类型和来源的产品将根据市场需求持续优化,应用领域的创新也将为市场带来新的增长点。

按细分市场的规模和份额

按形态划分,固体和液体形态的藻类产品各有市场,其中液体形态因其易于加工而受到青睐。按类型划分,脂类、角叉菜胶、类胡萝卜素、藻酸盐和藻类蛋白等产品在不同领域发挥作用,其中脂类和类胡萝卜素因高附加值应用而占据较大份额。按来源划分,褐藻、蓝绿藻、红藻和绿藻等因其独特的成分特性满足不同需求。按应用划分,食品饮料和营养保健品是最大的市场,个人护理、饲料和医药制品也展现出增长潜力。

按地区划分的全球市场规模和份额

藻类产品市场在全球范围内分布不均,北美和欧洲因技术先进和消费意识高而占据较大份额。亚太地区则因人口基数大和产业发展迅速而成为增长最快的市场。拉丁美洲和中东非洲地区市场规模相对较小,但随着经济的发展和健康意识的提升,市场潜力逐渐显现。不同地区的需求特点和政策环境影响着市场的区域分布。

区域分析

北美地区市场成熟,技术创新和健康消费趋势推动藻类产品的应用。欧洲市场注重可持续发展,对环保产品的政策支持为市场增长提供动力。亚太地区市场增长最快,中国、日本和韩国等国在藻类养殖和加工方面具有优势。拉丁美洲和中东非洲地区市场潜力待挖掘,但随着经济的发展和健康意识的提升,市场有望逐步扩大。

主要公司简介

藻类产品市场的主要公司包括Algatech LTD,专注于微藻营养成分的生产;Algenol,致力于藻类生物燃料的开发;BASF SE,提供多种藻类衍生化学品;CP Kelco,生产藻酸盐等水凝胶产品;Cargill,在食品和饲料领域应用藻类产品;Cellana Inc.,专注于藻类生物质的可持续生产;Corbion,提供藻类基食品原料;Cyanotech Corporation,生产螺旋藻等保健品;DSM,在营养和健康领域应用藻类成分;E.I.D. - Parry (India) Limited,专注于螺旋藻等藻类产品的生产和出口。

波特五力分析

在藻类产品市场中,新进入者的威胁中等,因为技术门槛和资本要求较高。供应商的议价能力取决于原材料的稀缺性和替代品的可用性,而买家的议价能力则受到产品特异性和品牌忠诚度的影响。替代品的威胁来自于其他植物性或合成原料,但藻类产品的独特优势在一定程度上降低了这种威胁。行业内的竞争激烈,主要企业通过创新和规模效应提升竞争力。

SWOT分析

藻类产品市场的优势在于其可持续性和多功能性,能够满足环保和健康需求。劣势包括生产成本高和技术挑战。机遇来自于应用领域的扩展和消费者对植物性产品的偏好。威胁则包括市场竞争加剧和政策的不确定性。

价值链分析

藻类产品价值链包括藻类养殖、收获、提取、加工和应用。上游涉及藻类培养技术和原材料供应,中游包括提取和精炼工艺,下游则涉及产品配方和市场推广。各环节的技术进步和成本控制对市场竞争力至关重要。

关键投资洞察

投资藻类产品市场应关注技术创新、应用开发和市场拓展。重点领域包括提高生产效率、降低成本、开发高附加值产品以及开拓新兴市场。同时,关注政策支持和可持续发展趋势也是重要考量。

结论

藻类产品市场正处于快速增长阶段,具有广阔的发展前景。技术进步、应用创新和可持续发展需求是市场增长的主要动力。尽管面临一些挑战,但市场的机遇大于威胁,行业参与者应抓住机遇,通过创新和合作提升竞争力。

研究方法

本研究采用了市场数据收集、行业访谈和专家咨询等方法,结合定性和定量分析,对藻类产品市场进行了全面评估。

研究范围

本研究覆盖了藻类产品市场的主要形态、类型、来源和应用领域,以及关键地区和主要企业,但未涉及所有细分市场和新兴应用。

主要公司和最新动态

Algatech LTD最近推出了新的微藻成分产品线;Algenol宣布了藻类生物燃料生产技术的突破;BASF SE扩大了藻类基化学品的生产能力;CP Kelco推出了新型藻酸盐产品;Cargill与合作伙伴共同开发藻类基饲料;Cellana Inc.完成了新的藻类养殖设施;Corbion推出了藻类基食品原料;Cyanotech Corporation扩展了保健品的生产线;DSM与多家企业建立了合作关系;E.I.D. - Parry (India) Limited宣布了出口增长计划。