1. Was versteht man unter dem Asien‑Pazifik Markt für digitale Spracherlernung, und warum ist er bedeutend?

Der Asien‑Pazifik Markt für digitale Spracherlernung umfasst alle cloud‑basierten und vor Ort bereitgestellten Software‑lösungen, Plattformen und Apps, die das Erlernen von Fremdsprachen über digitale Kanäle ermöglichen. Der Markt erstreckt sich über akademische Einrichtungen, Unternehmen, Privatpersonen und Regierungsprogramme in Ländern wie China, Japan, Südkorea, Australien, Indien und weiteren Regionen des Gebietes. Seine Bedeutung liegt in der wachsenden Notwendigkeit, multinationale Kommunikation zu unterstützen, die globale Mobilität zu fördern und die digitale Bildung zu beschleunigen. Darüber hinaus trägt die digitale Sprachtechnologie zu höherer Lernflexibilität, Kostenreduktion und personalisierten Lernpfaden bei, was sie zu einem strategischen Wachstumstreiber für Bildungseinrichtungen und Unternehmen macht.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik Markt für digitale Spracherlernung?

Zu den Haupttreibern zählen die rapide Zunahme von Internet‑ und Mobilgeräten, die steigende Nachfrage nach Englisch und anderen globalen Sprachen im Berufsleben sowie staatliche Initiativen, die digitale Bildung fördern. Einschränkungen ergeben sich aus ungleichem Zugang zu Breitbandinfrastruktur in ländlichen Gebieten und aus regulatorischen Hürden bei der Datenspeicherung. Herausforderungen bestehen in der Notwendigkeit, qualitativ hochwertige, kulturell angepasste Inhalte zu produzieren, sowie in der hohen Konkurrenz durch kostenlose Lernangebote. Chancen ergeben sich aus der Integration von KI‑gestützten Lernalgorithmen, Spracherkennung und adaptiven Lernsystemen, die personalisierte Erfahrungen ermöglichen, und aus der Erweiterung von B2B‑Lösungen für Unternehmen, die ihre Mitarbeiterschulungen digitalisieren wollen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik Markt für digitale Spracherlernung?

Der Markt wird derzeit von drei Trends dominiert: erstens die Verlagerung von reinen Lernapps zu ganzheitlichen Plattformen, die Live‑Unterricht, KI‑Feedback und Community‑Features kombinieren; zweitens die steigende Nutzung von Cloud‑Infrastrukturen, die Skalierbarkeit und Echtzeit‑Updates gewährleisten; drittens die wachsende Popularität von Mikro‑Lernformaten, die kurze, kontextbezogene Einheiten für unterwegs anbieten. Zukünftige Trends umfassen die Integration von Augmented Reality für immersive Sprachsituationen, die zunehmende Nutzung von Voice‑Assistant‑Technologien für interaktives Üben und die Ausweitung von Daten‑Analytics‑Tools, die Lernfortschritte in Echtzeit visualisieren.

4. Wie hat COVID‑19 den Asien‑Pazifik Markt für digitale Spracherlernung beeinflusst, und wie verläuft die Erholung?

Die Pandemie hat die Nachfrage nach digitalen Lernlösungen exponentiell gesteigert, da Schulen und Unternehmen plötzlich auf Fernunterricht umstellen mussten. Viele Lernplattformen verzeichneten einen sprunghaften Anstieg von Registrierungen und aktiven Nutzern. Nach dem Höhepunkt der Pandemie hat sich der Markt stabilisiert, wobei ein nachhaltiges Interesse an hybriden Lernmodellen besteht. Die Erholung verläuft positiv, da Institutionen weiterhin digitale Komponenten in ihren Lehrplänen behalten und Unternehmen digitale Sprachschulungen als Teil ihrer langfristigen Talententwicklungsstrategie integrieren.

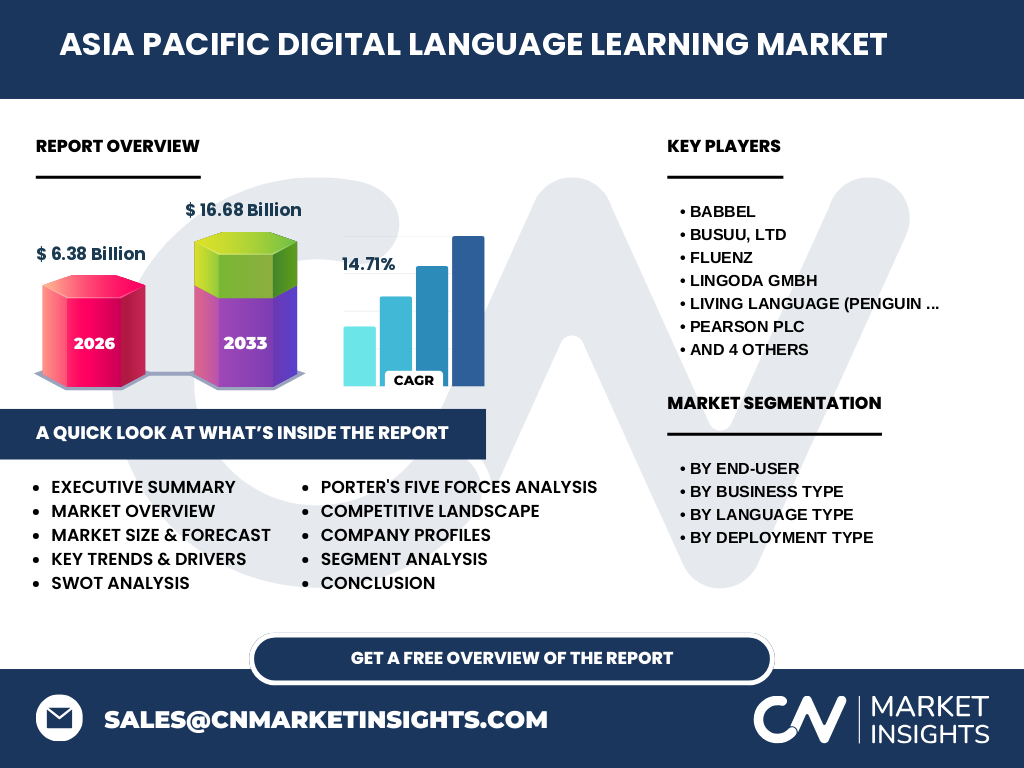

5. Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik Markt für digitale Spracherlernung aus, und welche Konsolidierungstendenzen sind erkennbar?

Das Wettbewerbsumfeld ist durch eine Mischung aus globalen Namen und regionalen Start‑Ups gekennzeichnet. Zu den wichtigsten Akteuren zählen Babbel, Busuu, Fluenz, Lingoda, Living Language, Pearson, Preply, Rosetta Stone, Verbling und Yabla. Diese Unternehmen differenzieren sich durch Preisgestaltung, Sprachauswahl, Lernmethodik und technologische Innovationen. In den letzten Jahren zeigen sich Konsolidierungstendenzen, da größere Plattformen kleinere Anbieter übernehmen, um ihr Kursportfolio zu erweitern und KI‑Funktionen zu integrieren. Solche Fusionen stärken die Marktposition der etablierten Marken und erhöhen die Eintrittsbarriere für neue Player.

6. Was sind die wichtigsten Erkenntnisse des Executive Summary für den Asien‑Pazifik Markt für digitale Spracherlernung?

Der Executive Summary fasst zusammen, dass der Markt 2026 ein Volumen von 6,38 Mrd. USD erreicht und mit einer CAGR von 14,71 % bis 2033 auf 16,68 Mrd. USD anwachsen wird. Haupttreiber sind die digitale Infrastruktur, die Nachfrage nach Englisch und Mandarin sowie die Integration von KI. Herausforderungen liegen in der Infrastruktur‑Ungleichheit und in regulatorischen Fragen. Chancen ergeben sich aus B2B‑Lösungen, Cloud‑Angeboten und innovativen Lerntechnologien. Der Bericht betont zudem ein starkes Wettbewerbsumfeld mit aktiver Konsolidierung und deutet auf ein langfristiges Wachstumspotenzial hin.

7. Wie sieht die Prognose für den Asien‑Pazifik Markt für digitale Spracherlernung für den Zeitraum 2025‑2032 aus?

Die Marktprognose geht von einem kontinuierlichen Wachstum aus, das durch die zuvor genannten Treiber gestärkt wird. Die erwartete CAGR von 14,71 % führt zu einem Marktvolumen von rund 16,68 Mrd. USD im Jahr 2033. Während 2025‑2027 das Wachstum vor allem durch die Expansion von Cloud‑Diensten und B2B‑Kunden getrieben wird, wird ab 2028 die Reifephase erreicht, in der Produktdifferenzierung und spezialisierte Inhalte für Nischenmärkte im Vordergrund stehen. Die Vorhersage betont, dass Investitionen in KI‑gestützte Lernplattformen und regionale Lokalisierung entscheidend für den Markterfolg sein werden.

8. Wie ist die Marktgröße und der Marktanteil nach Segmentierung im Asien‑Pazifik Markt für digitale Spracherlernung?

Die Marktsegmentierung erfolgt nach Endnutzer, Geschäftstyp, Sprachtyp und Bereitstellungstyp. Bei den Endnutzern dominieren akademische Institutionen und nicht‑akademische Lernende, wobei beide Segmente etwa gleich stark vertreten sind. Nach Geschäftstyp teilen sich Unternehmen‑zu‑Unternehmen (B2B) und Unternehmen‑zu‑Kunde (B2C) den Markt, wobei B2C derzeit leicht führend ist, getrieben durch die wachsende Zahl einzelner Lernender. Im Sprachtyp sind Englisch und Mandarin die am stärksten nachgefragten Sprachen, gefolgt von Spanisch und Deutsch. Bei der Bereitstellung präferieren Nutzer zunehmend Cloud‑Lösungen gegenüber Vor Ort‑Installationen, was die steigende Akzeptanz von SaaS‑Modellen widerspiegelt.

9. Wie verteilt sich die Marktgröße und der Marktanteil nach Regionen im globalen Asien‑Pazifik Markt für digitale Spracherlernung?

Geografisch konzentriert sich das Volumen hauptsächlich auf Ostasien (China, Japan, Südkorea) und Südostasien (Indien, Indonesien, Singapur). Diese Regionen profitieren von hoher Smartphone‑Durchdringung und starkem Bedarf an Englisch‑ und Mandarin‑Kenntnissen. Australien und Neuseeland weisen ein geringeres, aber stabiles Volumen auf, das vor allem durch professionelle Weiterbildungsprogramme getrieben wird. Der Bericht legt dar, dass die regionale Verteilung eng mit der digitalen Infrastruktur und den jeweiligen Bildungspolitiken verknüpft ist.

10. Welche regionalen Besonderheiten zeigen sich in der Analyse des Asien‑Pazifik Marktes für digitale Spracherlernung?

In China steht die Nachfrage nach Mandarin‑basierten Lernplattformen im Vordergrund, während in Indien Englisch‑ und regionale Sprachlösungen stark nachgefragt werden. Japan und Südkorea legen besonderen Wert auf qualitativ hochwertige Inhalte und Echtzeit‑Feedback, weshalb dort Live‑Unterricht stark wächst. Australien fokussiert sich auf berufliche Weiterbildung und Zertifizierungen, während Südostasien ein schnell wachsendes Mobile‑First‑Segment aufweist, das kürzere Lernmodule bevorzugt. Diese regionalen Unterschiede erfordern lokalisierte Produktstrategien und angepasste Preismodelle.

11. Welche führenden Unternehmen agieren im Asien‑Pazifik Markt für digitale Spracherlernung und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Babbel, Busuu, Fluenz, Lingoda, Living Language (Penguin Random House), Pearson, Preply, Rosetta Stone, Verbling und Yabla. Babbel setzt auf KI‑gestützte personalisierte Lernpfade und erweitert sein B2B‑Portfolio. Busuu kombiniert soziale Lernfeatures mit Zertifizierungen. Fluenz fokussiert sich auf berufsspezifische Inhalte, während Lingoda stark in Live‑Klassen investiert. Pearson nutzt seine Verlagskompetenz, um integrierte Lernmaterialien anzubieten. Preply und Verbling verbinden Lernende mit qualifizierten Lehrkräften über Marktplatzmodelle. Diese Unternehmen unterscheiden sich durch Preisgestaltung, Inhalte und technologische Schwerpunkte.

12. Wie beurteilt die Porter's Five Forces Analyse den Wettbewerbsdruck im Asien‑Pazifik Markt für digitale Spracherlernung?

Die Bedrohung durch neue Konkurrenten ist moderat, weil hohe Investitionen in Technologie und Inhalte erforderlich sind. Die Verhandlungsmacht der Lieferanten (wie Cloud‑Provider) ist gering bis moderat, da mehrere Anbieter verfügbar sind. Die Verhandlungsmacht der Kunden ist hoch, da zahlreiche Alternativen und Preisdruck existieren. Die Bedrohung durch Substitute (z. B. traditionelle Sprachkurse) nimmt aufgrund der wachsenden Akzeptanz digitaler Lösungen ab. Der Rivalitätsgrad ist stark, gekennzeichnet durch intensive Preis‑ und Innovationswettbewerbe sowie durch Konsolidierungstendenzen.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Asien‑Pazifik Marktes für digitale Spracherlernung?

Stärken: Hohe Skalierbarkeit, personalisierte Lerntechnologien, breites Sprachangebot. Schwächen: Uneinheitliche Internetinfrastruktur, kulturelle Anpassungsprobleme, Abhängigkeit von Drittanbietern für Cloud‑Dienste. Chancen: Erweiterung von B2B‑Lösungen, KI‑gestützte Spracherkennung, Integration von AR/VR. Risiken: Regulatorische Einschränkungen bei Daten, intensiver Preiswettbewerb, mögliche Marktübersättigung.

14. Wie sieht die Wertschöpfungskette im Asien‑Pazifik Markt für digitale Spracherlernung aus?

Die Wertschöpfungskette beginnt mit der Inhaltserstellung (Curriculum‑Design, Sprachdaten, Übersetzungen), gefolgt von Technologieentwicklung (Plattform, KI‑Algorithmen, Cloud‑Hosting). Darauf folgen Marketing und Vertrieb (B2C‑Kampagnen, B2B‑Partnerschaften). Der Service‑ und Support‑Bereich stellt Kundenbetreuung, Lehrkräfte‑Management und Qualitätskontrolle sicher. Abschließend erfolgt die Datenauswertung, die Lernfortschritte analysiert und Produktverbesserungen steuert. Jeder Schritt erzeugt Mehrwert und erfordert enge Zusammenarbeit zwischen Bildungs‑ und Technologie‑Partnern.

15. Welche zentralen Investitionsempfehlungen lassen sich für den Asien‑Pazifik Markt für digitale Spracherlernung ableiten?

Investoren sollten Unternehmen mit starkem KI‑Fokus und skalierbaren Cloud‑Architekturen bevorzugen, da diese das zukünftige Wachstum treiben. Strategische Allianzen mit lokalen Bildungseinrichtungen erhöhen die Marktdurchdringung. Der Ausbau von B2B‑Lösungen für Unternehmensschulungen bietet stabile Einnahmequellen. Ebenso lohnt sich die Finanzierung von Start‑Ups, die AR/VR‑basierte Lernmethoden entwickeln, da diese ein hohes Innovationspotenzial besitzen. Schließlich ist eine Diversifikation über verschiedene Sprachen und Bereitstellungstypen (Cloud & Vor Ort) ratsam, um regionale Risiken zu minimieren.

16. Welche Schlüsselerkenntnisse und Take‑aways ergeben sich aus dem Abschlussbericht zum Asien‑Pazifik Markt für digitale Spracherlernung?

Der Markt befindet sich in einer starken Wachstumsphase mit einer erwarteten Verdopplung des Volumens bis 2033. Digitale Infrastruktur, KI‑Innovation und die Verschiebung hin zu Cloud‑basierten Lösungen sind zentrale Treiber. Trotz Herausforderungen wie Infrastruktur‑Ungleichheit und regulatorischen Barrieren bieten B2B‑Angebote und personalisierte Lerntechnologien erhebliche Chancen. Die Wettbewerbslandschaft ist dynamisch, wobei Konsolidierungen das Feld weiter formen. Investoren und Unternehmen, die frühzeitig in Technologie und lokale Partnerschaften investieren, werden von dem robusten langfristigen Wachstum profitieren.

17. Welche Forschungsmethodik wurde für die Erstellung dieses Berichts verwendet?

Der Bericht basiert auf einer Kombination aus primärer und sekundärer Forschung. Primärdaten wurden durch Interviews mit Branchenexperten, Umfragen bei Endnutzern und Gesprächen mit Vertretern führender Anbieter gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Marktstudien, Branchenpublikationen und statistischen Quellen zu Internet‑ und Bildungsnutzung. Die Daten wurden trianguliert, um Konsistenz zu sichern, und anschließend mittels Modellierung und Trendanalyse zu den genannten Prognosen verarbeitet.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Asien‑Pazifik Markt für digitale Spracherlernung?

Der Umfang deckt die gesamte Region Asien‑Pazifik ab, berücksichtigt alle wesentlichen Segmente (Endnutzer, Geschäftstyp, Sprachtyp, Bereitstellungstyp) und konzentriert sich auf die führenden Unternehmen des Marktes. Grenzen ergeben sich aus der begrenzten Verfügbarkeit detailgenauer regionaler Umsatzdaten, weshalb der Bericht auf aggregierte Marktgrößen und relative Einschätzungen zurückgreift. Zudem können schnelle regulatorische Änderungen die Prognosen leicht beeinflussen, weshalb regelmäßige Updates empfohlen werden.

19. Welche Schlüsselunternehmen sind im Asien‑Pazifik Markt für digitale Spracherlernung aktiv, und welche jüngsten Entwicklungen haben sie angekündigt?

Die wichtigsten Akteure sind Babbel, Busuu, Fluenz, Lingoda, Living Language (Penguin Random House), Pearson, Preply, Rosetta Stone, Verbling und Yabla. Babbel hat kürzlich ein KI‑Gestütztes Lernanalyse‑Dashboard für Unternehmen eingeführt. Busuu erweitert sein Angebot um professionelle Zertifizierungsprogramme. Lingoda hat neue Live‑Klassen für Mandarin gestartet und dabei hybride Lernmodelle betont. Preply und Verbling haben ihre Marktplatz‑Algorithmen aktualisiert, um Lehrkräfte besser mit Lernenden zu matchen. Rosetta Stone hat Partnerschaften mit mehreren Telekommunikationsanbietern in Südostasien geschlossen, um integrierte Lernpakete anzubieten. Diese Entwicklungen zeigen, dass die Unternehmen aktiv Innovationen vorantreiben und ihre Marktposition ausbauen.