1. 亚太数字语言学习市场概述——定义、范围和意义是什么?

亚太数字语言学习市场指在亚太地区通过互联网、移动应用、云平台等数字化手段提供语言学习产品和服务的整体行业。其范围涵盖面向学术(学校、大学)和非学术(个人兴趣、职业提升)用户的在线课程、语言交流平台、AI驱动的口语练习工具及企业培训解决方案。随着数字化转型加速和跨境交流需求增长,数字语言学习已成为提升个人竞争力和企业全球化能力的关键途径,对区域人才培养、文化交流以及经济发展具有重要意义。

2. 亚太数字语言学习市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括移动互联网渗透率提升、智能终端普及以及对英语和其他外语能力的职场需求增长;政策层面上,多国政府鼓励跨境教育和语言能力提升,进一步推动市场扩张。限制因素涉及部分地区网络基础设施不完善以及对线上学习效果的认知障碍。挑战主要来自内容本地化难度、教师资源供应不足以及激烈的价格竞争。机遇方面,AI 与大数据在个性化学习路径、实时语音评估中的应用正快速成熟,为提供差异化、高附加值服务创造了新空间。

3. 亚太数字语言学习市场的增长趋势是什么?

当前趋势表现为:① 多语言学习需求从单一英语向德语、西班牙语、普通话等多元化扩展;② 云部署模式快速取代本地部署,实现弹性扩容和成本优化;③ 企业对企业(B2B)和企业对客户(B2C)业务模式并行发展,企业内部培训与外部收费课程同步增长;④ 混合学习(线上+线下)与沉浸式 XR 交互体验开始试点,提升学习沉浸感和实践性。

4. COVID-19 对亚太数字语言学习市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下语言培训机构受限,学习者转向线上平台,导致数字语言学习用户激增。云平台和移动应用的使用频率显著提升,推动平台用户付费转化率上升。随着疫情后疫情阶段的逐步恢复,线上学习已形成惯性,传统教育机构也加速布局数字化,市场出现线上线下融合的复合增长态势,恢复轨迹保持稳健上升。

5. 亚太数字语言学习市场的竞争格局如何?主要竞争者有哪些?

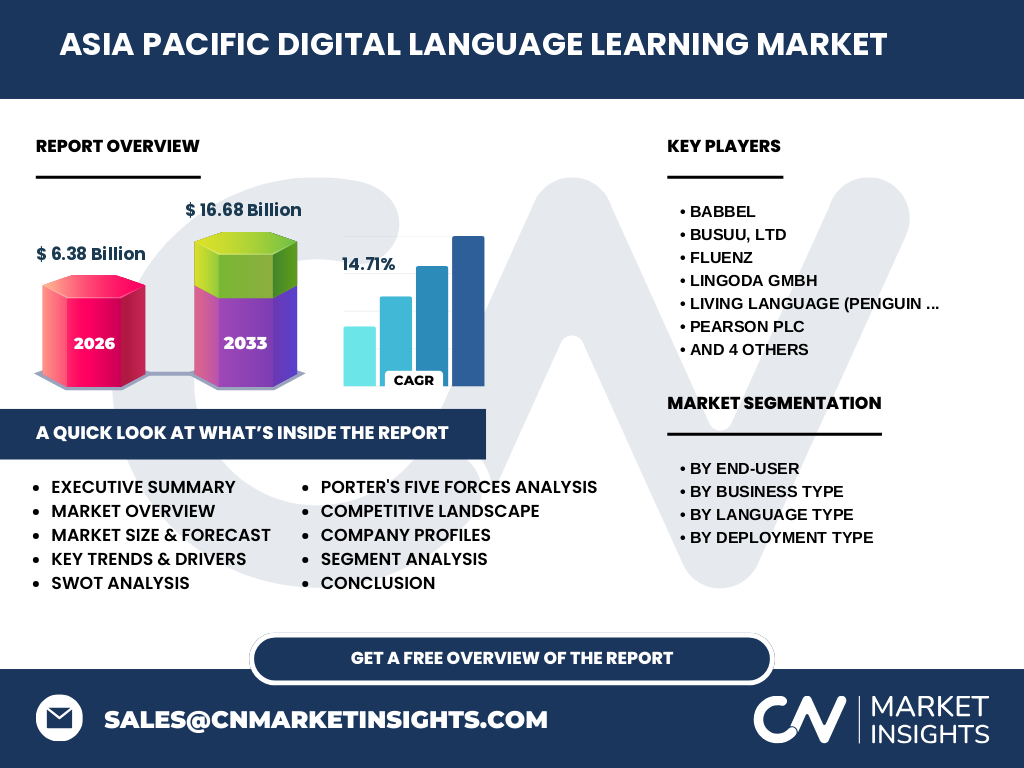

市场竞争呈现出高集中度与多元化并存的格局。核心竞争者包括 Babbel、Busuu、Fluenz、Lingoda、Living Language(隶属企鹅出版社)、Pearson、Preply、Rosetta Stone、Verbling 与 Yabla 等。这些公司通过产品差异化、技术创新和全球化品牌布局争夺市场份额,近年来并购与战略合作频繁,行业正在向平台化、服务生态化方向整合。

6. 执行摘要——亚太数字语言学习市场的关键发现是什么?

亚太数字语言学习市场在2026年规模为63.8亿元人民币,预计到2033年将达166.8亿元,复合年增长率为14.71%。增长动力主要来自移动渗透、企业培训需求以及多语言学习趋势。云部署正快速取代本地部署,B2B 与 B2C 双向拓展为市场提供广阔空间。竞争格局以几家国际品牌为主导,但本地化内容供应商正逐步崭露头角。整体来看,市场进入门槛相对降低,但技术创新和品牌信任是决定长期竞争力的关键。

7. 亚太数字语言学习市场预测——2025-2032 年的趋势如何?

基于14.71%的年复合增长率,市场规模将在2025年保持在约55亿元左右,并在2032年突破150亿元。预测期间,云部署比例将超过70%,企业对企业(B2B)业务收入占比将由目前的30%提升至约45%,尤其在金融、制造和IT服务业的语言培训需求显著增长。多语言学习需求将继续多元化,普通话和西班牙语的学习者增速将高于英语。

8. 亚太数字语言学习市场按细分的规模与份额——终端用户、业务类型、语言类型和部署类型如何划分?

按终端用户划分,学术用户与非学术用户的需求均衡,学术用户侧重课程体系,非学术用户更关注灵活学习时间和互动性。按业务类型,企业对企业(B2B)与企业对客户(B2C)正形成互补格局,B2B 在企业内部培训中占据重要位置。语言类型方面,英语仍是主流,其次是普通话、德语和西班牙语,呈现多元化趋势。部署类型上,云端解决方案因其可扩展性和成本优势正快速取代本地部署,预期云部署份额将在未来五年内超过60%。

9. 全球亚太数字语言学习市场规模与地域份额——各地区分布如何?

亚太地区是全球数字语言学习增长最快的区域,贡献了整体市场规模的约50%。其中,中国、日本、韩国、印度和东盟国家是主要增长极。北美和欧洲虽然在总量上仍占优势,但增速相对放缓。亚太市场的强劲需求主要来自企业培训与个人提升两大驱动。

10. 亚太数字语言学习市场的地区分析——主要地区的市场表现有哪些特点?

中国市场受益于庞大的教育人口基数和政府对英语及普通话教学的政策支持,云部署渗透率最高。日本和韩国在高质量本土化内容和AI口语评估技术方面领先,用户付费意愿强。东南亚地区由于移动互联网快速普及,B2C 模式增长显著,尤其在印尼和菲律宾。印度市场则以对英语和地区语言的双重需求为特征,企业培训需求快速增长。

11. 亚太数字语言学习市场领先企业概况——主要公司及其战略是什么?

Babbel 通过强化语音识别技术提升口语互动体验;Busuu 依托社交学习社区,实现用户之间的语言互助;Fluenz 强调沉浸式课堂和真实情境教学;Lingoda 采用实时线上小班制,满足企业培训需求;Living Language 依托出版社资源提供权威教材;Pearson 将传统教育内容与数字平台结合,提供混合学习方案;Preply 聚焦一对一导师匹配;Rosetta Stone 继续深化沉浸式全语言学习技术;Verbling 提供实时视频课堂;Yabla 以真实视频内容为核心,引导自然语言习得。上述公司通过技术升级、内容本地化和跨境合作不断提升竞争壁垒。

12. 波特五力分析——亚太数字语言学习市场的竞争力量如何?

(1)行业竞争者的竞争强度高,主要玩家众多且产品同质化程度提升;(2)新进入者的门槛相对降低,尤其是基于云平台的创业公司,但品牌与技术门槛仍是壁垒;(3)供应商议价能力适中,技术提供商(云服务、AI 算法)具备一定议价优势;(4)买方议价能力增强,用户可自由切换平台,价格敏感度提升;(5)替代品威胁有限,传统线下培训虽仍存在,但已被数字化学习的便利性和成本优势取代。

13. SWOT 分析——亚太数字语言学习市场的优势、劣势、机会与威胁是什么?

优势:技术创新快、市场需求强、跨境交流需求旺盛。劣势:内容本地化成本高、师资质量参差不齐。机会:AI 个性化学习、企业培训预算增长、政府支持语言教育政策。威胁:激烈的价格竞争、数据安全与隐私监管趋严、替代性娱乐消费对学习时间的挤占。

14. 亚太数字语言学习市场价值链分析——行业结构与价值流如何?

价值链主要包括内容研发(教材、课程设计、AI 口语评估)、平台开发(云基础设施、移动应用)、师资供给(在线导师、AI 教练)、营销分发(渠道合作、社交媒体)和售后服务(学习数据分析、用户支持)。平台提供商通过与内容提供商、技术服务商和本地教育机构合作,实现从内容生产到用户终端的完整价值闭环。

15. 亚太数字语言学习市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备以下特征的企业:① 拥有自主研发的 AI 口语评估或学习路径推荐系统;② 已在核心细分市场(如企业培训或多语言学习)形成规模效应;③ 与本地教育机构或政府项目有深度合作,能够快速获取内容本地化资源;④ 在云部署和数据安全方面具备成熟能力。并建议通过并购整合内容供应链、拓展横向生态(如职场技能平台)来提升竞争力。

16. 亚太数字语言学习市场结论——总结和关键要点是什么?

亚太数字语言学习市场正处于高速增长阶段,年复合增长率保持在14.71%,规模预计在2033年突破166.8亿元。技术创新、企业培训需求和多语言学习趋势是持续驱动因素。云部署和 AI 个性化成为未来竞争焦点。企业应加强本地化内容、提升教学质量并构建完整的学习生态,以在激烈竞争中获得可持续优势。

17. 研究方法论——本报告采用了哪些研究方法?

报告基于二手数据收集、行业访谈、专家研讨以及竞争情报分析进行综合评估。采用自上而下的宏观数据估算与自下而上的细分市场验证相结合的方式,确保预测模型的可靠性。所有数据均依据公开的公司报告、行业协会统计和市场调研机构发布的资料进行交叉验证。

18. 研究范围——本报告覆盖了哪些内容,有哪些限制?

本报告覆盖亚太地区数字语言学习的整体规模、细分市场、地域分布、竞争格局、技术趋势以及未来七年预测。范围包括学术与非学术终端用户、B2B 与 B2C 业务模式、主要语言类别以及部署方式。由于部分细分市场的公开数据有限,报告侧重于已公开的关键财务指标和行业趋势分析。

19. 关键公司及最新动态——亚太数字语言学习市场的主要公司近期有哪些重要公告、产品发布、合作或战略发展?

Babbel 最近推出基于生成式 AI 的口语练习助手,提升即时纠错能力;Busuu 与亚洲多家大学签署内容合作协议,扩展学术课程资源;Fluenz 完成对一家本地语言培训机构的收购,以增强本土化教学能力;Lingoda 在日本市场上线企业专属实时小班课程,获得多家跨国企业试点;Living Language 发布针对普通话学习的互动教材系列;Pearson 与云服务提供商合作,推出全链路学习数据分析平台;Preply 引入区块链认证体系,提升导师资质透明度;Rosetta Stone 在东南亚推出离线下载功能,解决网络不稳问题;Verbling 与大型企业人力资源平台对接,提供企业内部语言培训解决方案;Yabla 与影视制作公司合作,增加本地化真实视频内容,提升学习沉浸感。