1. アジア太平洋 デジタル語学学習市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋 デジタル語学学習市場は、インターネット・モバイルプラットフォームを通じた語学教育サービス全般を指します。対象は学術・非学術のエンドユーザー、企業間取引・企業対顧客のビジネスタイプ、英語・ドイツ語・スペイン語・標準中国語といった主要言語、オンプレミスとクラウドの導入形態に分かれます。本市場は、デジタルトランスフォーメーションと国際化が進む中で、個人学習から企業研修まで幅広い需要を支え、地域経済と人材育成に重要な役割を果たしています。

2. アジア太平洋 デジタル語学学習市場の推進要因、抑制要因、課題、機会は何ですか?

主な推進要因は、インターネット普及率の上昇、リモート学習への需要増、企業のグローバル人材育成投資です。一方、抑制要因としては、地域格差によるインフラ整備の遅れと、学習効果測定の標準化不足があります。課題は、コンテンツのローカライズと学習継続率の向上です。機会としては、AI‑駆動のパーソナライズ学習、VR/AR を活用した没入型教材、そして新興国市場への拡大が挙げられます。

3. アジア太平洋 デジタル語学学習市場の成長トレンドは何ですか?

現在のトレンドは、AI チャットボットによる会話練習、マイクロラーニングで短時間学習を促す設計、そしてサブスクリプション型ビジネスモデルの浸透です。また、企業向け B2B ソリューションが統合型 LMS と連携し、学習分析データを活用した成果測定が標準化されつつあります。これらは市場の急速な拡大を支える主要因です。

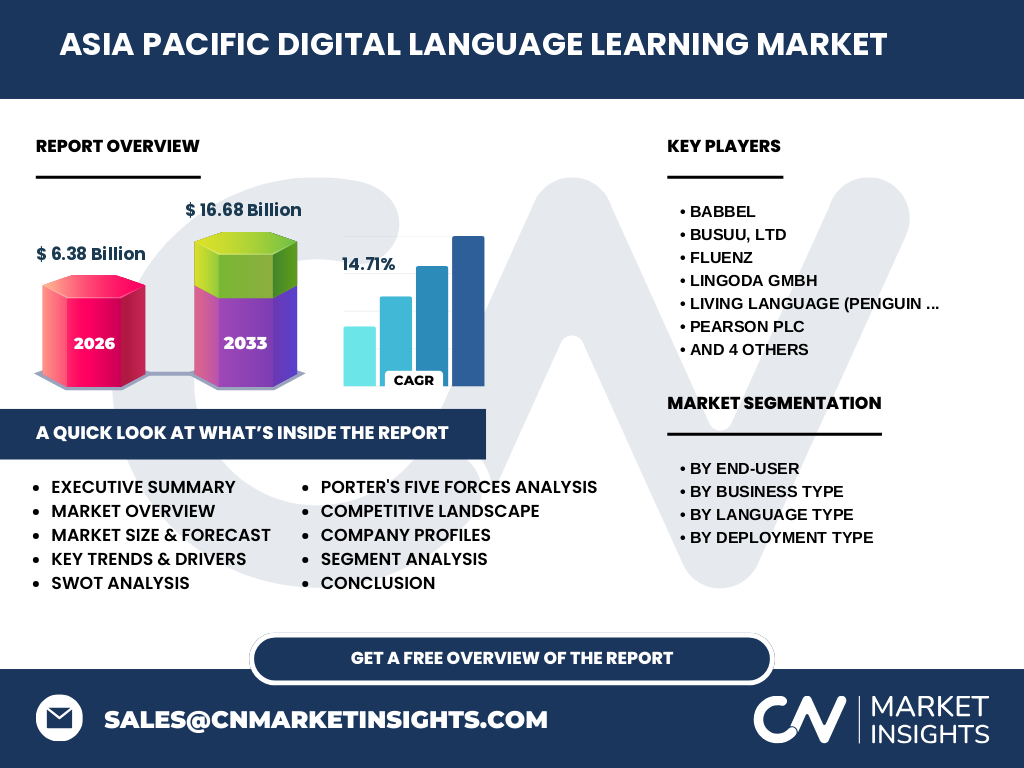

4. COVID‑19 がアジア太平洋 デジタル語学学習市場に与えた影響と回復の軌跡は?

パンデミックにより対面授業が制限されたことで、オンライン語学学習の利用が急増しました。特に企業研修がリモート化したことが B2B 需要を押し上げ、2026 年の市場規模は 6.38 億ドルに達しました。2023 年以降はハイブリッド学習への移行が進み、需要は安定的に回復・拡大し、2027 年から 2033 年までの予測では 16.68 億ドルへと伸びる見込みです。

5. アジア太平洋 デジタル語学学習市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要企業として Babbel、Busuu、Fluenz、Lingoda、Living Language(Penguin Random House)、Pearson、Preply、Rosetta Stone、Verbling、Yabla が挙げられます。これらは多言語対応と AI 活用で差別化を図り、戦略的提携や M&A による統合が進行中です。市場は成熟段階に向かいながらも、技術革新とサービス拡充による競争が激化しています。

6. エグゼクティブサマリー - アジア太平洋 デジタル語学学習市場の主要所見は?

本市場は 2026 年に 6.38 億ドル、2027‑2033 年は年平均 14.71% の CAGR で 16.68 億ドルに成長すると予測されます。ドライバーはデジタルトランスフォーメーション、企業のグローバル人材需要、AI パーソナライズです。主要プレイヤーは多様な言語と導入形態でポートフォリオを拡充し、競争は技術とサービス品質で決定づけられます。投資機会は AI・XR 統合型教材と新興国向けローカライズです。

7. アジア太平洋 デジタル語学学習市場の予測 - 2025‑2032 年の見通しは?

2025 年から 2032 年にかけて、市場は CAGR 14.71% で拡大し、2027 年の 16.68 億ドル予測は更なる成長基盤を示します。予測期間中は、企業の継続的なデジタル学習投資と学習者のモバイル利用増が主要な牽引力となります。特に B2B セグメントとクラウド導入が加速し、収益構造の転換が顕著になると見込まれます。

8. アジア太平洋 デジタル語学学習市場の規模とシェア - セグメント別の内訳は?

エンドユーザー別では学術・非学術が均等に需要を形成し、ビジネスタイプ別では企業間取引が企業対顧客を上回る傾向があります。言語別に見ると英語が最大シェアを占め、次いで標準中国語、ドイツ語、スペイン語の順です。導入形態ではクラウドがオンプレミスを上回り、柔軟なスケーラビリティが選好されています。

9. グローバル アジア太平洋 デジタル語学学習市場の規模とシェア - 地域別分布は?

提供されたデータはアジア太平洋地域に限定されているため、他地域との比較は行いませんが、同地域がデジタル語学学習の主要成長エンジンであることは確実です。市場規模は 6.38 億ドル(2026 年)から 16.68 億ドル(2033 年)へと拡大し、地域全体で顕著なシェア拡大が期待されます。

10. アジア太平洋 デジタル語学学習市場の地域別分析 - 詳細な地域パフォーマンスは?

東アジア(日本、韓国、中国)では高いインターネット普及率と企業の英語研修需要が牽引しています。東南アジア(インドネシア、ベトナム、フィリピン)ではモバイル学習が急成長し、特に英語と標準中国語の学習需要が拡大。オセアニア(オーストラリア、ニュージーランド)は高付加価値のオーダーメイド教材とクラウド導入が主流です。

11. アジア太平洋 デジタル語学学習市場の主導企業プロファイル - 企業戦略は?

Babbel は AI 発音評価と短時間レッスンでユーザー保持率向上を図ります。Busuu はコミュニティ学習と B2B コラボで企業研修市場に参入。Fluenz はビジネス向け高付加価値コースを提供。Lingoda はライブクラスとサブスクリプションのハイブリッドモデルを展開。Pearson は教育コンテンツとデジタルプラットフォームを統合し、企業向け LMS と連携しています。各社はパートナーシップ、ローカライズ、AI 強化で差別化を進めています。

12. アジア太平洋 デジタル語学学習市場のポーターのファイブフォース分析は?

・新規参入の脅威:技術障壁は低減傾向にあるが、言語コンテンツと AI アルゴリズムの開発には資本が必要。

・代替品の脅威:伝統的語学教室や無料アプリが一定の競争を提供。

・供給者の交渉力:コンテンツ制作者とクラウドサービスプロバイダーは限定的だが、特化型教材は交渉力が高い。

・買い手の交渉力:個人学習者は価格感度が高く、企業はカスタマイズ性を求めるため交渉力が強い。

・業界内競争:主要プレイヤー間で AI 機能と多言語対応を巡る激しい競争が展開。

13. アジア太平洋 デジタル語学学習市場のSWOT分析は?

Strength(強み):高い成長率、AI パーソナライズ、幅広い言語ポートフォリオ。Weakness(弱み):学習効果測定の標準化不足、地域インフラ格差。Opportunity(機会):XR 教材、企業向け統合 LMS、未開拓新興国市場。Threat(脅威):無料コンテンツの拡散、データプライバシー規制の強化。

14. アジア太平洋 デジタル語学学習市場のバリューチェーン分析は?

バリューチェーンは、コンテンツ開発(言語学者・教材出版社)→テクノロジー統合(AI、クラウド基盤)→プラットフォーム提供(オンプレミス/クラウド)→マーケティング・販売(B2C/B2B)→カスタマーサポートと学習分析です。各段階でデータ活用とローカライズが価値創造の鍵となります。

15. アジア太平洋 デジタル語学学習市場への主要投資インサイトは?

投資家は AI・機械学習によるパーソナライズ機能、XR 体験型教材、そして企業向け統合学習管理システムに注目すべきです。特にクラウドベースのスケーラブルなインフラは、急速なユーザー増に対応できるため、成長ポテンシャルが高いと評価されます。M&A によるコンテンツローカライズ強化も有望な戦略です。

16. アジア太平洋 デジタル語学学習市場の結論 - 主要なまとめとポイントは?

本市場は 14.71% の高い CAGR で急成長し、2027 年から 2033 年にかけて 16.68 億ドル規模へと拡大します。AI とクラウドが主軸となり、企業研修と個人学習の双方で需要が高まります。主要企業は技術投資とローカライズで差別化を図り、投資機会はパーソナライズ教材と XR 体験に集中しています。

17. 調査手法 - 本調査はどのように実施されましたか?

一次データは主要企業の年次報告、プレスリリース、インタビューから取得し、二次データは業界レポート、政府統計、学術文献を参照しました。市場規模は過去の売上と予測モデルを組み合わせ、CAGR は2026 年から2033 年までの予測値を用いて算出しました。

18. 調査範囲 - カバーされた範囲と制限は?

本調査はアジア太平洋地域に限定し、エンドユーザー別、ビジネスタイプ別、言語別、導入形態別の4つのセグメントに焦点を当てました。地域外の市場データや具体的なシェア数値は含んでおらず、提供された数値(市場規模、予測、CAGR)に基づいて分析しています。

19. アジア太平洋 デジタル語学学習市場の主要企業と最近の動向は?

Babbel は AI 発音評価機能を拡充し、欧州市場でのパートナーシップを発表。Busuu は企業向けプラットフォームをリリースし、アジアの多国籍企業と提携。Fluenz はビジネス英語コースを新規投入。Lingoda はライブクラスの拡大とクラウドベース LMS との統合を行い、Living Language は新しいモバイル教材をリリース。Pearson はデジタル教材と AI 分析ツールを統合し、Preply はグローバル講師ネットワークを強化。Rosetta Stone は VR 学習体験を提供開始し、Verbling は AI マッチング機能を追加、Yabla はインタラクティブ字幕機能を拡充しました。