Was versteht man unter dem Markt für digitale Banking-Plattformen in Europa, und warum ist er bedeutend?

Der Markt für digitale Banking-Plattformen in Europa umfasst softwarebasierte Lösungen, die Banken und Finanzinstitute befähigen, ihre Produkte und Services – sowohl im Firmen‑ als auch im Privatkundengeschäft – vollständig digital anzubieten. Die Plattformen unterstützen Kernfunktionen wie Kontoführung, Zahlungsverkehr, Kreditvergabe, Risikomanagement und Kundenerlebnis‑Optimierung und können dabei entweder in der Cloud oder vor Ort (On‑Premise) betrieben werden. Ihre Bedeutung entsteht aus dem rasanten Wandel hin zu kontaktlosen, omnichannel‑Bankdienstleistungen, dem steigenden Kundenanspruch an personalisierte digitale Erlebnisse und den regulatorischen Vorgaben, die eine höhere Transparenz und Sicherheit erfordern.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den europäischen Markt für digitale Banking-Plattformen?

Zu den wichtigsten Wachstumstreibern zählen die zunehmende Digitalisierung der Finanzwelt, die Verbreitung von Open Banking und APIs, sowie das Bestreben von Banken, operative Kosten durch Automatisierung zu senken. Beschränkungen ergeben sich aus strengen Datenschutz‑ und Compliance‑Regelungen (z. B. GDPR), hohen Investitionskosten für Legacy‑Modernisierung und dem Fachkräftemangel im Bereich FinTech‑Entwicklung. Herausforderungen sind die Integration heterogener Systeme und die Sicherstellung von Cyber‑Security. Chancen liegen in der Expansion von Cloud‑basierten Services, der Nutzung von KI für personalisierte Angebote und der Erschließung neuer Kundensegmente wie Millennials und Small‑Business‑Owner, die digitale Lösungen bevorzugen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für digitale Banking-Plattformen in Europa?

Derzeit dominieren Trends wie Open Banking, API‑First-Strategien und die Migration von On‑Premise‑Lösungen in die Cloud. Gleichzeitig gewinnen KI‑gestützte Chatbots, Predictive Analytics und Embedded Finance an Bedeutung. Nachhaltigkeit spielt ebenfalls eine Rolle: Banken integrieren ESG‑Kriterien in digitale Plattformen, um grüne Finanzprodukte zu ermöglichen. Schließlich entstehen Mikro‑Finanz‑ und „Bank‑as‑a‑Service“-Modelle, die kleinere Anbieter über standardisierte Plattformen an den Markt bringen.

Wie hat die COVID‑19‑Pandemie den europäischen Markt für digitale Banking-Plattformen beeinflusst, und wie sieht die Erholung aus?

COVID‑19 beschleunigte die Akzeptanz digitaler Banking‑Lösungen, da physische Filialbesuche drastisch zurückgingen. Banken investierten verstärkt in Cloud‑Infrastruktur und kontaktlose Zahlungssysteme, um Kundenbedürfnisse zu decken. Die Pandemie hat damit das Fundament für ein robustes Wachstum gelegt, das sich in einer stabilen Erholungsphase fortsetzt. Die bereits gestarteten Digitalisierungsprojekte wurden weiter ausgebaut, wobei die Nachfrage nach sicheren, remote‑fähigen Plattformen weiterhin hoch bleibt.

Wie ist die Wettbewerbslandschaft im europäischen Markt für digitale Banking-Plattformen besch Beschrieben, und welche Konsolidierungstendenzen zeigen sich?

Die Wettbewerbslandschaft ist stark fragmentiert, jedoch konzentriert sich die Marktmacht zunehmend auf etablierte Technologiekonzerne und spezialisierte FinTech‑Unternehmen. Zu den führenden Anbietern zählen Appway AG, CREALOGIX Holding AG, EdgeVerve Systems Limited, Fiserv, Inc., Oracle Corporation, SAP SE, Sopra Steria, Tata Consultancy Services Limited (TCS), Temenos Headquarters SA und Worldline SA. In den letzten Jahren kam es zu einer Reihe von Fusionen und strategischen Partnerschaften, insbesondere zwischen Cloud‑Anbietern und traditionellen Banken, um Komplettlösungen anzubieten und Marktanteile zu sichern.

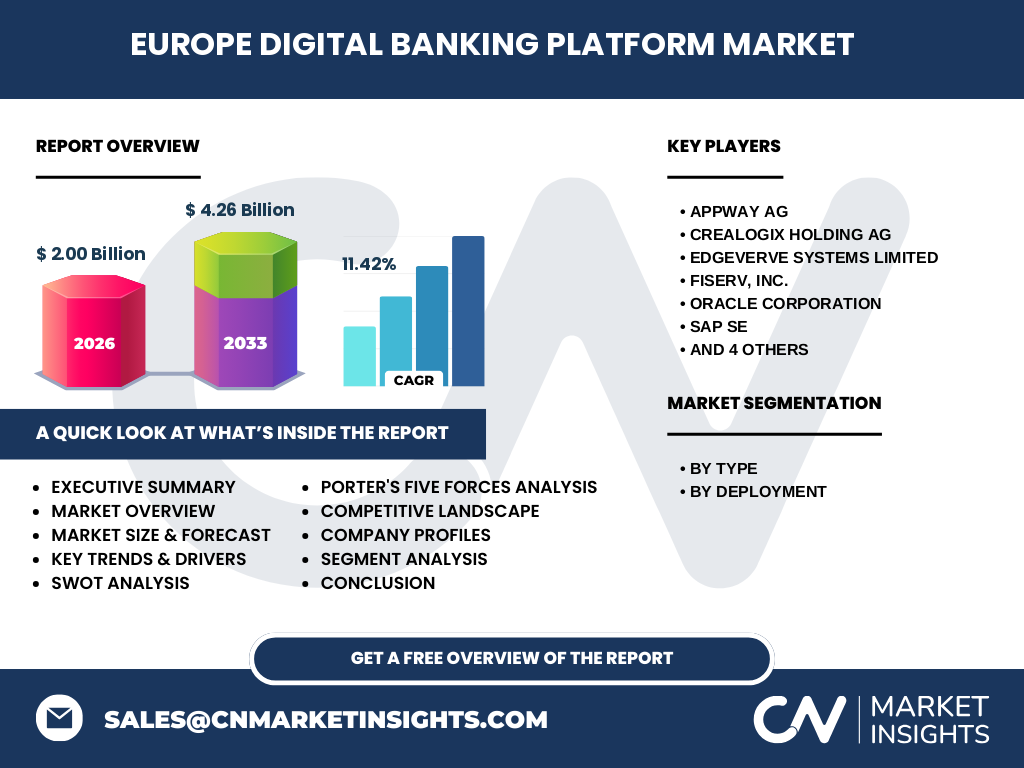

Was sind die wichtigsten Erkenntnisse des Executive Summary für den europäischen Markt für digitale Banking-Plattformen?

Der Markt weist ein starkes Wachstumspotenzial auf: Von 2,00 Mrd. € im Jahr 2026 wird ein Wert von 4,26 Mrd. € bis 2033 erwartet, was einer CAGR von 11,42 % entspricht. Cloud‑basierte Lösungen gewinnen rapide an Bedeutung, während regulatorische Anforderungen weiterhin Innovationen antreiben. Schlüsselakteure investieren in KI, Open Banking und strategische Allianzen, um Wettbewerbsvorteile zu sichern. Die Pandemie hat die digitale Transformation beschleunigt, was zu einer nachhaltigen Nachfrage nach flexiblen, sicheren Plattformen führt.

Wie sehen die Prognosen für den europäischen Markt für digitale Banking-Plattformen von 2025 bis 2032 aus?

Auf Basis der vorliegenden Zahlen wird der Markt von 2,00 Mrd. € im Jahr 2026 auf 4,26 Mrd. € im Jahr 2033 wachsen, was einer durchschnittlichen Jahreswachstumsrate von 11,42 % entspricht. Die meisten Wachstumsimpulse werden voraussichtlich aus Cloud‑Migrationen, der Ausweitung von Open‑Banking‑Ökosystemen und dem steigenden Bedarf an KI‑basierten Kundenerlebnissen resultieren. Die Marktgröße wird sich voraussichtlich jedes Jahr um etwa 10‑12 % erhöhen, wobei das mittlere bis obere Segment (Enterprise‑ und Großbanken) den größten Teil des Umsatzes generiert.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten (Nach Typ und Nach Bereitstellung) im europäischen Markt für digitale Banking-Plattformen?

Der Markt lässt sich in zwei Hauptkategorien nach Typ unterteilen: Firmenkundengeschäft und Privatkundengeschäft. Beide Segmente profitieren gleichermaßen von digitalen Innovationen, wobei das Firmenkundengeschäft aufgrund komplexerer Prozesse tendenziell höhere Investitionen in maßgeschneiderte Plattformen verzeichnet. Nach Bereitstellung wird zwischen Cloud‑Lösungen und Vor-Ort‑Installationen unterschieden. Der Trend zeigt einen klaren Vorzug für Cloud‑Angebote, die Skalierbarkeit, schnellere Time‑to‑Market und geringere Total‑Cost‑of‑Ownership ermöglichen.

Wie ist die globale Marktgröße und der Marktanteil nach Regionen für digitale Banking-Plattformen in Europa verteilt?

Der europäische Markt stellt einen bedeutenden Teil des globalen Segments für digitale Banking‑Plattformen dar, wobei die wichtigsten Wirtschaftszentren – Nord‑ und Westeuropa – den größten Anteil halten. Länder mit fortgeschrittener FinTech‑Infrastruktur wie das Vereinigte Königreich, Deutschland, Frankreich und die Niederlande führen die Adoption an. Während zentraleuropäische Märkte schneller wachsen, zeigen osteuropäische Länder ein aufstrebendes Potenzial, insbesondere durch verstärkte Cloud‑Adoption.

Welche regionalen Analysen zum europäischen Markt für digitale Banking-Plattformen lassen sich ableiten?

In Nord‑ und Westeuropa dominiert die Cloud‑Adoption, unterstützt durch starke regulatorische Rahmenbedingungen und eine hohe IT‑Reife. Deutschland und das Vereinigte Königreich verzeichnen besonders hohe Investitionen in API‑Strategien und KI‑Gestützte Kundenservices. Südeuropa, insbesondere Italien und Spanien, konzentriert sich stärker auf On‑Premise‑Lösungen, wandelt jedoch rasch zu hybriden Modellen. Osteuropa zeigt ein beschleunigtes Wachstum, getrieben durch geringere Kosten für Fachpersonal und die Nachfrage nach modernen Banking‑Lösungen in aufstrebenden Märkten.

Welche führenden Unternehmen prägen den europäischen Markt für digitale Banking-Plattformen, und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren gehören Appway AG, CREALOGIX Holding AG, EdgeVerve Systems Limited, Fiserv, Inc., Oracle Corporation, SAP SE, Sopra Steria, Tata Consultancy Services Limited (TCS), Temenos Headquarters SA und Worldline SA. Die meisten verfolgen eine „Platform‑as‑a‑Service“-Strategie, investieren stark in Cloud‑Infrastruktur und erweitern ihr Portfolio um KI‑ und Datenanalyse‑Tools. Partnerschaften mit großen Banken und FinTech‑Start‑ups dienen zur Beschleunigung von Innovationen und zur Erweiterung von Ökosystemen.

Wie bewerten Porters Five Forces den Wettbewerb im europäischen Markt für digitale Banking-Plattformen?

Die Verhandlungsmacht der Kunden ist hoch, weil Banken zahlreiche Anbieter vergleichen können. Die Lieferantenmacht (z. B. Cloud‑Provider) ist ebenfalls bedeutend, da viele Plattformen auf externe Infrastruktur angewiesen sind. Die Bedrohung durch neue Wettbewerber ist moderat – Markteintritt erfordert erhebliche Investitionen in Technologie und Compliance. Substitutionsprodukte (wie Eigenentwicklungen) bestehen, jedoch sind sie wegen hoher Kosten und Komplexität weniger attraktiv. Insgesamt führt die Kombination aus starker Kundennachfrage und intensiver Konkurrenz zu einem dynamischen Marktumfeld.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) charakterisieren den europäischen Markt für digitale Banking-Plattformen?

Stärken: Hohe Innovationsrate, ausgeprägtes regulatorisches Umfeld, starke Cloud‑Infrastruktur.

Schwächen: Komplexe Integration in bestehende Kernsysteme, Fachkräftemangel.

Chancen: Open Banking, KI‑gestützte Services, Expansion in osteuropäische Märkte.

Risiken: Cyber‑Security‑Bedrohungen, strenge Datenschutzvorgaben, mögliche Marktübersättigung durch zahlreiche Anbieter.

Wie sieht die Wertschöpfungskette für digitale Banking-Plattformen in Europa aus?

Die Wertschöpfungskette beginnt bei der Forschung & Entwicklung (Software‑Design, API‑Entwicklung), gefolgt von der Technologie‑Bereitstellung (Cloud‑ oder On‑Premise‑Infrastruktur). Darauf folgt die Implementierung bei Kunden (Systemintegration, Migration), das Betriebsmanagement (Monitoring, Support) und schließlich die kontinuierliche Optimierung (Datenanalyse, Feature‑Updates). Jeder Schritt erfordert enge Zusammenarbeit zwischen Plattform‑Anbietern, Banken, Regulierungsbehörden und Technologie‑Partnern.

Welche Investment‑Insights ergeben sich für Investoren im europäischen Markt für digitale Banking-Plattformen?

Investoren sollten Unternehmen mit einem klaren Fokus auf Cloud‑ und API‑Strategien priorisieren, da diese den größten Wachstumsanteil versprechen. Plattform‑Anbieter, die KI‑Funktionen und Open‑Banking‑Kompatibilität integrieren, bieten höhere Margen und Skalierbarkeit. Strategische Beteiligungen an Unternehmen, die hybride Modelle (Cloud + On‑Premise) anbieten, können zudem Risiken im Bereich Datensicherheit reduzieren. Partnerschaften mit regulierten Banken stärken die Marktposition und erhöhen die Eintrittsbarrieren für neue Wettbewerber.

Was sind die zentralen Schlussfolgerungen zum europäischen Markt für digitale Banking-Plattformen?

Der Markt befindet sich in einer Phase beschleunigter Digitalisierung, unterstützt durch robuste Wachstumszahlen (CAGR 11,42 %). Cloud‑Lösungen, Open Banking und KI stellen die Kerntreiber dar, während regulatorische Vorgaben sowohl als Herausforderung als auch als Innovationsbeschleuniger wirken. Führende Anbieter setzen auf integrierte Plattform‑Ökosysteme und strategische Allianzen, um Wettbewerbsvorteile zu sichern. Insgesamt bietet das Segment attraktive Investitionsmöglichkeiten für Akteure, die technologische Exzellenz mit regulatorischer Kompetenz verbinden.

Wie wurde die Forschung zum europäischen Markt für digitale Banking-Plattformen durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Marktstudien, Finanzdaten von Unternehmen) und Primärdaten (Interviews mit Fachleuten, Expertenbefragungen). Quantitative Modelle wurden verwendet, um das Marktvolumen (2,00 Mrd. € 2026) und die Prognose (4,26 Mrd. € 2033) zu berechnen, wobei ein CAGR von 11,42 % zugrunde liegt. Die Ergebnisse wurden anschließend durch Benchmarking gegenüber internationalen Märkten validiert.

Welcher Umfang und welche Grenzen hat die Studie zum europäischen Markt für digitale Banking-Plattformen?

Der Untersuchungsrahmen umfasst die gesamte EU‑Region sowie wichtige Nicht‑EU‑Märkte in Europa. Betrachtet werden die Segmente nach Typ (Firmen‑ und Privatkundengeschäft) und nach Bereitstellung (Cloud und Vor‑Ort). Einschränkungen ergeben sich aus dem Fokus auf öffentlich verfügbare Finanzzahlen und dem Fehlen detaillierter Marktanteilsdaten für einzelne Länder. Zukünftige Aktualisierungen können ergänzende Primärdaten einbeziehen, um regionale Nuancen genauer abzubilden.

Welche Schlüsselunternehmen und aktuellen Entwicklungen gibt es im europäischen Markt für digitale Banking-Plattformen?

Zu den wichtigsten Akteuren zählen Appway AG, CREALOGIX Holding AG, EdgeVerve Systems Limited, Fiserv, Inc., Oracle Corporation, SAP SE, Sopra Steria, Tata Consultancy Services Limited (TCS), Temenos Headquarters SA und Worldline SA. Zu den jüngsten Entwicklungen gehören: Appway AGs Einführung einer KI‑basierten Onboarding‑Lösung; CREALOGIX’ Erweiterung seines Cloud‑Portfolios für mittelständische Banken; EdgeVerve’s Partnerschaft mit mehreren europäischen Großbanken zur Integration von Machine‑Learning‑Algorithmen; Fiservs Akquisition eines deutschen FinTech‑Start‑ups; Oracles Rollout einer neuen, regulatorisch konformen Cloud‑Infrastruktur; SAPs Erweiterung seiner Banking‑Suite um ESG‑Reporting‑Tools; Sopra Sterias Kooperation mit TCS zur Entwicklung hybrider Plattform‑Modelle; Temenos’ Veröffentlichung einer Open‑Banking‑API‑Plattform; und Worldlines Einführung einer kontaktlosen Zahlungsplattform für den Einzelhandel. Diese Aktivitäten verdeutlichen das dynamische Innovationsumfeld und die strategische Bedeutung von Partnerschaften im europäischen Markt.