Quel est l'aperçu du Marché de la plateforme Digital banking en Europe – Définition, portée et importance?

Le marché européen des plateformes de digital banking désigne l'ensemble des solutions logicielles et des services technologiques permettant aux banques d'offrir des services financiers entièrement numérisés, incluant la gestion des comptes, les paiements, le crédit et les services de conseil en ligne. Sa portée couvre à la fois la banque d'entreprise et la banque de détail, ainsi que les modèles de déploiement cloud et sur site. Cette catégorie est stratégique car elle transforme la relation client, réduit les coûts opérationnels et renforce la compétitivité des institutions dans un environnement où la digitalisation est devenue une exigence réglementaire et commerciale.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché de la plateforme Digital banking en Europe?

Les moteurs principaux comprennent l'adoption croissante du cloud, la demande de services bancaires omnicanaux, et les exigences de conformité (PSD2). Les freins résident dans les préoccupations de sécurité, la complexité d'intégration avec les systèmes hérités et les coûts initiaux d'implémentation. Les défis majeurs sont la gestion des données sensibles, la nécessité de talents spécialisés et la concurrence des fintechs. Parmi les opportunités figurent l'essor de l'IA pour la personnalisation, les solutions de paiement instantané et l'expansion des services bancaires ouverts (open banking).

Quelles sont les tendances de croissance du Marché de la plateforme Digital banking en Europe?

Les tendances actuelles montrent une migration accélérée vers le cloud, le déploiement de micro‑services et d'architectures API‑first, ainsi que l'intégration de l'intelligence artificielle pour la détection de fraude et le service client automatisé. L'usage du big data pour l'analyse prédictive et la création d'expériences client hyper‑personnalisées se généralise. Parallèlement, les banques renforcent leurs offres de services bancaires ouverts, encourageant les écosystèmes de partenaires fintech.

Quel a été l'impact du COVID‑19 sur le Marché de la plateforme Digital banking en Europe et quelle est la trajectoire de reprise?

La pandémie a accéléré la digitalisation car les clients ont exigé des services à distance, entraînant une hausse soudaine de la demande de plateformes robustes. Les projets de transformation digitale, initialement prévus sur plusieurs années, ont été compressés en mois. La reprise se poursuit avec une adoption continue du numérique, les banques consolidant les solutions adoptées pendant la crise et investissant davantage pour améliorer la résilience et l'expérience utilisateur.

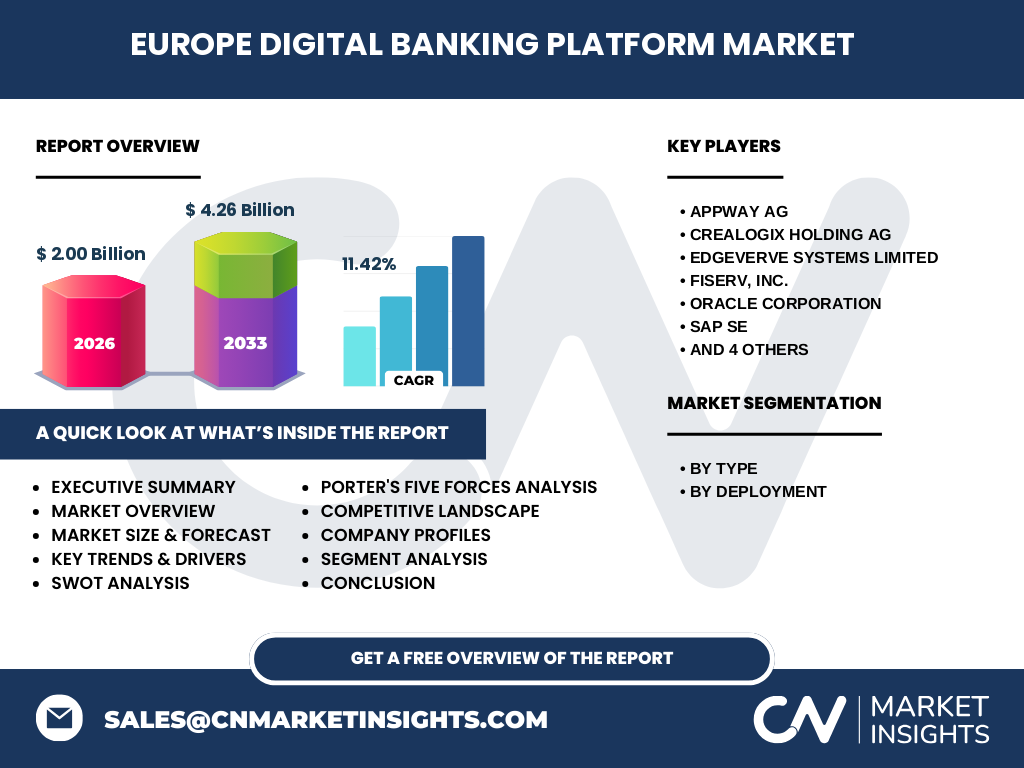

Comment se présente le paysage concurrentiel du Marché de la plateforme Digital banking en Europe?

Le marché est dominé par un groupe d'acteurs globaux et régionaux, dont Appway AG, CREALOGIX Holding AG, EdgeVerve Systems Limited, Fiserv, Inc., Oracle Corporation, SAP SE, Sopra Steria, Tata Consultancy Services Limited (TCS), Temenos Headquarters SA et Worldline SA. Ces entreprises offrent des suites complètes couvrant le cloud, le on‑premise, les services de conseil et les solutions de conformité. Le secteur observe une légère consolidation grâce à des alliances stratégiques et des acquisitions visant à renforcer les capacités d'intelligence artificielle et d'open banking.

Quel est le résumé exécutif du Marché de la plateforme Digital banking en Europe?

Le marché européen des plateformes de digital banking, évalué à 2,00 milliard € en 2026, bénéficie d'une dynamique de croissance forte, portée par un CAGR de 11,42 % prévue jusqu'en 2033, atteignant 4,26 milliard € de taille. Les facteurs clés incluent la digitalisation accélérée, la transition vers le cloud, et l'essor de l'open banking. Malgré les défis de cybersécurité et d'intégration, les opportunités liées à l'IA et aux services financiers intégrés offrent un potentiel de différenciation majeur pour les acteurs du secteur.

Quelles sont les prévisions du Marché de la plateforme Digital banking en Europe pour la période 2025‑2032?

Sur la base d'un taux de croissance annuel moyen de 11,42 %, le marché devrait presque doubler sa taille entre 2026 et 2033, passant de 2,00 milliard € à 4,26 milliard €. Cette progression reflète une adoption soutenue des plateformes cloud, l'expansion des services bancaires ouverts et l'intégration croissante de technologies avancées comme l'IA et le machine learning dans les processus bancaires.

Quelle est la taille et la part de marché du Marché de la plateforme Digital banking en Europe selon la segmentation?

Le marché se segmente principalement par type d'utilisateur et par mode de déploiement. En termes de type, les solutions pour la banque d'entreprise et la banque de détail se partagent la demande, chaque segment tirant parti des capacités de personnalisation et de conformité offertes par les plateformes numériques. Concernant le déploiement, le cloud gagne du terrain face aux solutions sur site, grâce à sa flexibilité, son évolutivité et ses coûts d'exploitation réduits, bien que les banques avec des exigences strictes de souveraineté des données conservent des parts importantes de déploiement sur site.

Quelle est la répartition géographique du Marché de la plateforme Digital banking en Europe?

Le marché européen se caractérise par une répartition équilibrée entre les grandes économies – notamment l'Allemagne, la France, le Royaume-Uni et les pays nordiques – où la maturité numérique et la pression réglementaire sont les plus fortes. Ces régions concentrent la majorité des investissements en plateformes digitales, tandis que les marchés d'Europe centrale et orientale affichent une croissance plus rapide, tirée par la modernisation des infrastructures bancaires et la demande accrue de services bancaires en ligne.

Comment se décline l'analyse régionale du Marché de la plateforme Digital banking en Europe?

En Europe de l'Ouest, les banques se dirigent vers des architectures cloud hybrides pour répondre aux exigences de résilience et de conformité. En Europe du Nord, l'adoption du cloud est la plus avancée, soutenue par des cadres réglementaires favorables à l'innovation. En Europe du Sud, la transformation digitale progresse lentement mais accélère grâce aux programmes de soutien gouvernementaux. En Europe centrale et orientale, la modernisation des systèmes legacy crée des opportunités significatives pour les fournisseurs de solutions cloud et on‑premise.

Quels profils d'entreprises leaders du Marché de la plateforme Digital banking en Europe sont présentés?

Les leaders incluent Appway AG, spécialisée dans les solutions de workflow bancaire, et CREALOGIX Holding AG, reconnue pour ses plateformes bancaires modulaires. EdgeVerve Systems Limited propose des solutions basées sur l'IA, tandis que Fiserv, Inc. et Oracle Corporation offrent des suites complètes couvrant le cloud et le on‑premise. SAP SE et Sopra Steria sont réputés pour leurs intégrations ERP‑banking, TCS et Temenos fournissent des plateformes de core banking évolutives, et Worldline SA se concentre sur les services de paiement intégrés. Chaque acteur adopte des stratégies d'innovation, de partenariat fintech et d'expansion géographique.

Quelle est l'analyse des cinq forces de Porter appliquée au Marché de la plateforme Digital banking en Europe?

Pouvoir de négociation des clients : élevé, les banques recherchent des solutions flexibles et capables de réduire les coûts. Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de cloud et de technologies critiques comme l'IA détiennent une certaine influence. Menace des nouveaux entrants : limitée, les barrières technologiques et les exigences de conformité restreignent l'entrée. Menace des produits de substitution : faible à moyen, les services bancaires traditionnels sont en déclin mais restent pertinents dans certains segments. Rivalité concurrentielle : forte, avec de nombreux acteurs cherchant à différencier leurs offres via l'innovation et les partenariats.

Quelle est l'analyse SWOT du Marché de la plateforme Digital banking en Europe?

Forces : forte croissance du cloud, exigences réglementaires favorisant l'open banking, portefeuille de technologies avancées. Faiblesses : complexité d'intégration, coûts initiaux élevés, dépendance aux fournisseurs de cloud. Opportunités : IA pour la personnalisation, services de paiement instantané, expansion dans les marchés d'Europe centrale et orientale. Menaces : cyber‑risques accrus, évolution rapide des normes de conformité, concurrence des fintechs agiles.

Comment se présente l'analyse de la chaîne de valeur du Marché de la plateforme Digital banking en Europe?

La chaîne de valeur commence par la conception de solutions logicielles, suivie du développement d'API et d'infrastructures cloud. Vient ensuite l'intégration avec les systèmes bancaires existants, la conformité réglementaire et la gestion de la sécurité des données. Les services de déploiement (cloud ou sur site) et de support technique constituent la phase d'exécution, tandis que les activités de formation client, de mise à jour continue et d'analyse des données terminent le cycle, créant ainsi une boucle d'amélioration continue.

Quels sont les principaux enseignements d'investissement pour le Marché de la plateforme Digital banking en Europe?

Les investisseurs devraient cibler les fournisseurs proposant des solutions hybrides cloud/on‑premise, capables de répondre aux exigences de souveraineté des données. Les entreprises qui intègrent l'IA et les capacités d'open banking offrent des perspectives de croissance supérieures. Les partenariats stratégiques avec des fintechs et les acquisitions visant à renforcer les offres de paiement et de cybersécurité sont également des leviers d'augmentation de valeur pour les actionnaires.

Quelle conclusion tirer du Marché de la plateforme Digital banking en Europe?

Le marché européen des plateformes de digital banking connaît une transformation rapide, soutenue par une demande croissante de services numériques, une adoption massive du cloud et des cadres réglementaires incitatifs. Malgré les défis de sécurité et d'intégration, les perspectives de croissance restent robustes, avec un doublement prévu de la taille du marché d'ici 2033. Les acteurs qui investissent dans l'innovation, l'IA et les modèles hybrides seront les mieux positionnés pour capturer la valeur future.

Quelle méthodologie de recherche a été utilisée pour élaborer ce rapport?

La recherche combine une revue exhaustive de la littérature sectorielle, l'analyse de rapports d'analystes, des entretiens avec des experts du domaine bancaire et des données publiques sur les performances financières des principaux fournisseurs. Les projections de croissance sont basées sur le CAGR fourni (11,42 %) et les tendances observées dans les secteurs du cloud, de l'IA et de l'open banking.

Quel est le périmètre de la recherche et quelles sont ses limites?

Le périmètre couvre le marché européen des plateformes de digital banking, incluant les segments banque d'entreprise, banque de détail et les modes de déploiement cloud et sur site. Les limites proviennent de la disponibilité restreinte de données chiffrées spécifiques à chaque pays ou segment, ainsi que de l'absence d'information détaillée sur les parts de marché précises des acteurs individuels.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de la plateforme Digital banking en Europe?

Appway AG a lancé une nouvelle suite de workflow automatisé pour les prêts verts. CREALOGIX Holding AG a annoncé une expansion de son centre de R&D en Allemagne. EdgeVerve Systems Limited a présenté une plateforme d'IA générative pour le service client. Fiserv, Inc. a signé un partenariat avec plusieurs banques nordiques pour le traitement des paiements instantanés. Oracle Corporation a renforcé son offre cloud bancaire avec des capacités de cybersécurité avancées. SAP SE a intégré des modules de conformité PSD2. Sopra Steria a acquis une fintech spécialisée dans l'analyse de données. TCS a ouvert un centre d'innovation à Paris dédié au digital banking. Temenos Headquarters SA a publié une version mise à jour de son core banking platform, incluant des API ouvertes. Worldline SA a finalisé un accord de co‑développement avec une startup européenne de paiement sans contact.