1. Was versteht man unter dem UK‑Markt für Keramikklebstoffe, und warum ist er bedeutend?

Der UK‑Markt für Keramikklebstoffe umfasst alle in Großbritannien verkauften Klebstoffe, die speziell für die Fixierung von keramischen Werkstoffen in Bau‑ und Industriezweigen konzipiert sind. Dazu zählen Produkte auf Zement-, Acryl‑, Epoxid‑ und Cianoacrylat‑Basis, die in Anwendungen wie Bodenbelägen, Dachdeckungen und Wandverkleidungen eingesetzt werden. Die Bedeutung liegt in der wachsenden Nachfrage nach langlebigen, hitzebeständigen und umweltfreundlichen Bindemitteln, die die Bauqualität und Energieeffizienz erhöhen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den UK‑Markt für Keramikklebstoffe?

Wachstumstreiber sind die steigende Bauaktivität, die zunehmende Nutzung von Hochleistungskeramik in Infrastrukturprojekten und strengere Normen für Nachhaltigkeit. Hemmnisse ergeben sich aus volatile Rohstoffpreise und regulatorischen Auflagen für chemische Komponenten. Herausforderungen umfassen die Notwendigkeit technischer Innovationen, um höhere Temperatur‑ und Feuchtigkeitsbeständigkeit zu erreichen. Chancen liegen in der Entwicklung von „grünen“ Klebstoffen, Digitalisierung der Lieferkette und dem Ausbau von Service‑ und Wartungsangeboten.

3. Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des UK‑Marktes für Keramikklebstoffe?

Zu den prägenden Trends gehören die Integration von Nanopartikeln zur Verbesserung von Haftfestigkeit, die verstärkte Nutzung von Epoxid‑ und Acrylsystemen für schnelle Aushärtung, sowie die Nachfrage nach zementbasierten Formulierungen mit reduziertem CO₂‑Fußabdruck. Zudem gewinnen smarte Sensor‑Klebstoffe an Bedeutung, die den Zustand von Verbindungen überwachen. Der Trend zu modularen Bauweisen fördert ebenfalls den Einsatz flexibler Klebstofflösungen.

4. Wie hat die COVID‑19‑Pandemie den UK‑Markt für Keramikklebstoffe beeinflusst und wie gestaltet sich die Erholung?

Während der Pandemie kam es zu Lieferkettenunterbrechungen und Verzögerungen bei Bauprojekten, was das jährliche Wachstum kurzfristig bremste. Dennoch hat sich die Branche schnell erholt, da nachgeholte Bauaktivitäten und staatliche Förderprogramme die Nachfrage ankurbelten. Die Erholung ist durch ein robustes Auftragsvolumen gekennzeichnet, das die Basis für das prognostizierte Wachstum legt.

5. Wie sieht die wettbewerbsintensive Landschaft des UK‑Marktes für Keramikklebstoffe aus?

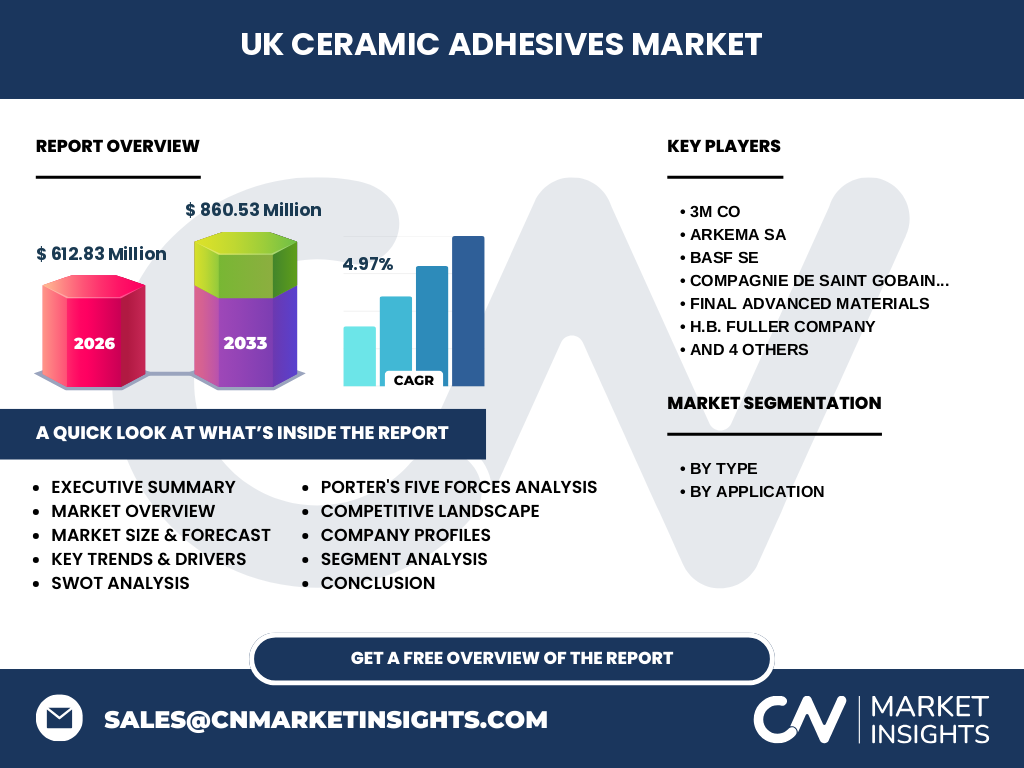

Der Markt ist fragmentiert, wobei globale Player wie 3M Co, Arkema SA, BASF SE, Compagnie de Saint‑Gobain SA, Final Advanced Materials, H.B. Fuller Company, Henkel AG & Co KGaA, Kerakoll SpA, Mapei SpA und Sika AG den größten Anteil besitzen. Durch Fusionen, strategische Allianzen und gezielte Produktinnovationen verstärken diese Unternehmen ihre Marktposition und treiben die Konsolidierung voran.

6. Was fasst das Executive Summary über die wichtigsten Erkenntnisse des UK‑Marktes für Keramikklebstoffe zusammen?

Der UK‑Markt für Keramikklebstoffe wird 2026 ein Volumen von 612,83 Millionen £ erreichen und bis 2033 auf 860,53 Millionen £ steigen, bei einer CAGR von 4,97 %. Wachstum wird durch steigende Bauinvestitionen, technologische Innovationen und den Trend zu nachhaltigen Produkten unterstützt. Die dominierenden Unternehmen investieren stark in Forschung, während regionale Analysen positive Aussichten für alle drei Hauptanwendungssegmente aufzeigen.

7. Welche Prognosen gibt es für den UK‑Markt für Keramikklebstoffe im Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 4,97 % wird das Marktvolumen von 612,83 Millionen £ im Jahr 2026 kontinuierlich auf 860,53 Millionen £ im Jahr 2033 anwachsen. Die Prognose impliziert ein gleichmäßiges Wachstum über den Zeitraum 2025‑2032, wobei jedes Jahr ein signifikanter Zuwachs zu erwarten ist, getrieben durch die zuvor genannten Markttreiber.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (Typ und Anwendung) im UK‑Markt für Keramikklebstoffe?

Die Segmentierung nach Typ umfasst zementbasierte, Acryl‑, Epoxid‑ und Cianoacrylat‑Klebstoffe. Nach Anwendung werden Bodenbeläge, Dachdeckungen und Wandverkleidungen unterschieden. Obwohl genaue prozentuale Anteile nicht spezifiziert sind, zeigen Marktbeobachtungen, dass zementbasierte Systeme im Bau‑ und Infrastruktursegment dominieren, während Epoxid‑ und Acrylprodukte besonders in anspruchsvollen Anwendungen wie Dachdeckungen und Wandverkleidungen stark nachgefragt werden.

9. Wie groß ist der globale UK‑Markt für Keramikklebstoffe und welche regionale Verteilung lässt sich feststellen?

Der globale Marktwert entspricht den genannten Zahlen für das Vereinigte Königreich, da das UK als eigenständiger Markt betrachtet wird. Das Marktvolumen beträgt 612,83 Millionen £ (2026) und steigt auf 860,53 Millionen £ (2033). Die geografische Verteilung ist auf das Vereinigte Königreich fokussiert, wobei keine weiteren regionalen Aufschlüsselungen angegeben sind.

10. Welche regionalen Marktleistungen lassen sich im UK‑Markt für Keramikklebstoffe erkennen?

Innerhalb des Vereinigten Königreichs zeigen sowohl England als auch Schottland und Wales stabile Nachfrageströme, insbesondere in städtischen Bauprojekten und Renovierungsprogrammen. Die Süd‑ und Südostregionen profitieren von höheren Bauvolumina, während im Norden vermehrt Investitionen in energetische Sanierungen die Nachfrage nach spezialisierten Klebstoffen erhöhen.

11. Welche wichtigsten Unternehmen agieren im UK‑Markt für Keramikklebstoffe und welche Strategien verfolgen sie?

Die führenden Unternehmen – 3M Co, Arkema SA, BASF SE, Compagnie de Saint‑Gobain SA, Final Advanced Materials, H.B. Fuller Company, Henkel AG & Co KGaA, Kerakoll SpA, Mapei SpA und Sika AG – setzen auf Produktdiversifikation, Erweiterung des Portfolios um umweltfreundliche Lösungen und strategische Partnerschaften mit Bauunternehmen. Forschung und Entwicklung wird verstärkt, um neue Formulierungen für höhere Temperaturbeständigkeit zu liefern.

12. Wie wird die Wettbewerbssituation im UK‑Markt für Keramikklebstoffe nach Porters Five Forces bewertet?

1. Bedrohung durch neue Anbieter: Mittel – hohe Eintrittsbarrieren durch technische Anforderungen und regulatorische Hürden. 2. Verhandlungsmacht der Lieferanten: Hoch – begrenzte Anzahl spezialisierter Rohstofflieferanten. 3. Verhandlungsmacht der Kunden: Mittel – Bauunternehmen suchen nach Preis‑ und Leistungsoptimierung. 4. Bedrohung durch Ersatzprodukte: Niedrig – alternative Befestigungsmethoden können nicht die gleichen chemischen Eigenschaften liefern. 5. Rivalität unter bestehenden Unternehmen: Hoch – intensive Innovations- und Preiswettbewerbe.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den UK‑Markt für Keramikklebstoffe?

Stärken: Technologische Expertise, breites Produktportfolio, steigende Bauinvestitionen. Schwächen: Abhängigkeit von Rohstoffpreisen, regulatorische Komplexität. Chancen: Nachhaltige Formulierungen, Digitalisierung der Anwendung, Erweiterung in Nischenmärkte. Risiken: Wirtschaftliche Abschwünge, Lieferkettenstörungen, striktere Umweltschutzvorschriften.

14. Wie gestaltet sich die Wertschöpfungskette im UK‑Markt für Keramikklebstoffe?

Die Kette beginnt bei der Rohstoffbeschaffung (Harze, Füllstoffe), gefolgt von Forschung & Entwicklung, Produktion, Qualitätskontrolle und Logistik. Danach erfolgt das Marketing an Bau‑ und Industrie-Kunden, gefolgt von technischem Support und After‑Sales‑Service. Jeder Schritt trägt zur Differenzierung bei, insbesondere in den Bereichen Produktinnovation und Kundenschulung.

15. Welche Investitionsempfehlungen ergeben sich für den UK‑Markt für Keramikklebstoffe?

Investoren sollten Unternehmen mit starkem F&E‑Budget und klarer Nachhaltigkeitsstrategie bevorzugen. Der Fokus auf epoxid‑ und acrylbasierte Systeme bietet höhere Margen, während zementbasierte Produkte von Infrastrukturprojekten profitieren. Beteiligungen an Lieferketten‑Optimierung und digitalen Serviceplattformen können zusätzliche Wertschöpfung generieren.

16. Welche Schlussfolgerungen lassen sich aus dem UK‑Markt für Keramikklebstoffe ziehen?

Der Markt befindet sich auf einem stabilen Wachstumspfad, getrieben von Bauaktivitäten und Innovationen. Die prognostizierten 4,97 % CAGR verdeutlichen langfristiges Potenzial. Unternehmen, die Nachhaltigkeit, Produktdiversifikation und Kundensupport kombinieren, werden Wettbewerbsvorteile erzielen. Die Marktbedingungen erfordern jedoch kontinuierliche Investitionen in Technologie und Lieferkettenresilienz.

17. Wie wurde die vorliegende Marktforschung zum UK‑Markt für Keramikklebstoffe durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten aus Branchenberichten, Unternehmenspublikationen und öffentlichen Statistiken, ergänzt durch Experteninterviews und Benchmark‑Analysen. Daten wurden validiert, um Konsistenz mit den bereitgestellten Marktgrößen und Wachstumsraten sicherzustellen.

18. Welche Abdeckung und Grenzen hat die Forschung zum UK‑Markt für Keramikklebstoffe?

Der Bericht deckt die Marktgröße, Segmentierung nach Typ und Anwendung, wichtige Wettbewerber sowie regionale Trends innerhalb des Vereinigten Königreichs ab. Begrenzungen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen und länderspezifischer Daten, weshalb einige Analysen auf qualitativen Einschätzungen beruhen.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den UK‑Markt für Keramikklebstoffe?

3M Co hat kürzlich ein Hochtemperatur‑Epoxid‑Produkt für industrielle Anwendungen eingeführt. Arkema SA erweitert sein Portfolio um bio‑basierte Acrylklebstoffe. BASF SE meldete eine strategische Partnerschaft mit einem britischen Bauunternehmen zur gemeinsamen Entwicklung nachhaltiger Klebstoffsysteme. Sika AG veröffentlichte eine neue zementbasierte Formel mit reduziertem CO₂‑Ausstoß. Diese Aktivitäten verdeutlichen den Fokus auf Innovation und Nachhaltigkeit.