英国セラミック接着剤市場の概要 - 定義、範囲、重要性は何ですか?

英国セラミック接着剤市場は、セラミック素材の接合に特化した接着剤製品の製造・販売活動を指します。対象は住宅・商業施設のフローリング、屋根、壁カバーなどの建築用途と、工業部品の高温・耐摩耗接合です。英国は欧州内で高度な建築規格と環境基準を持つため、品質と性能を重視した接着剤の需要が大きく、市場成長の牽引力となっています。

英国セラミック接着剤市場のドライバー、リストレイント、チャレンジ、機会は何ですか?

主なドライバーは、建築リフォーム需要の増加と、環境配慮型製品への投資拡大です。リストレイントは、原材料コストの変動と規制遵守の負担です。チャレンジとしては、代替技術(溶接・機械固定)の競争が挙げられます。一方、機会は、サステナブル接着剤の開発、デジタル販売チャネルの拡充、そして高性能エポキシ系製品への需要増加です。

英国セラミック接着剤市場の成長トレンドは何ですか?

現在、エポキシ系接着剤の使用が拡大しており、耐熱性と機械的強度が評価されています。また、シアノアクリレートの即時硬化特性がリフォーム分野で人気です。デジタル化に伴い、オンライン技術サポートとB2Bプラットフォームが市場浸透を加速させています。さらに、低VOC(揮発性有機化合物)製品への規制が、新規環境配慮型製剤の開発を促進しています。

COVID-19は英国セラミック接着剤市場にどのような影響を与え、回復の軌跡はどのようですか?

パンデミック初期は建設プロジェクトの延期とサプライチェーンの混乱により販売が一時的に低下しました。しかし、在宅需要の増加とリフォーム市場の活性化により、2021年以降は急速に回復。2023年度には2022年比で約15%の伸びを示し、現在は安定した成長軌道に戻っています。回復基盤は、オンライン購買と安全基準を満たす製品への信頼に支えられています。

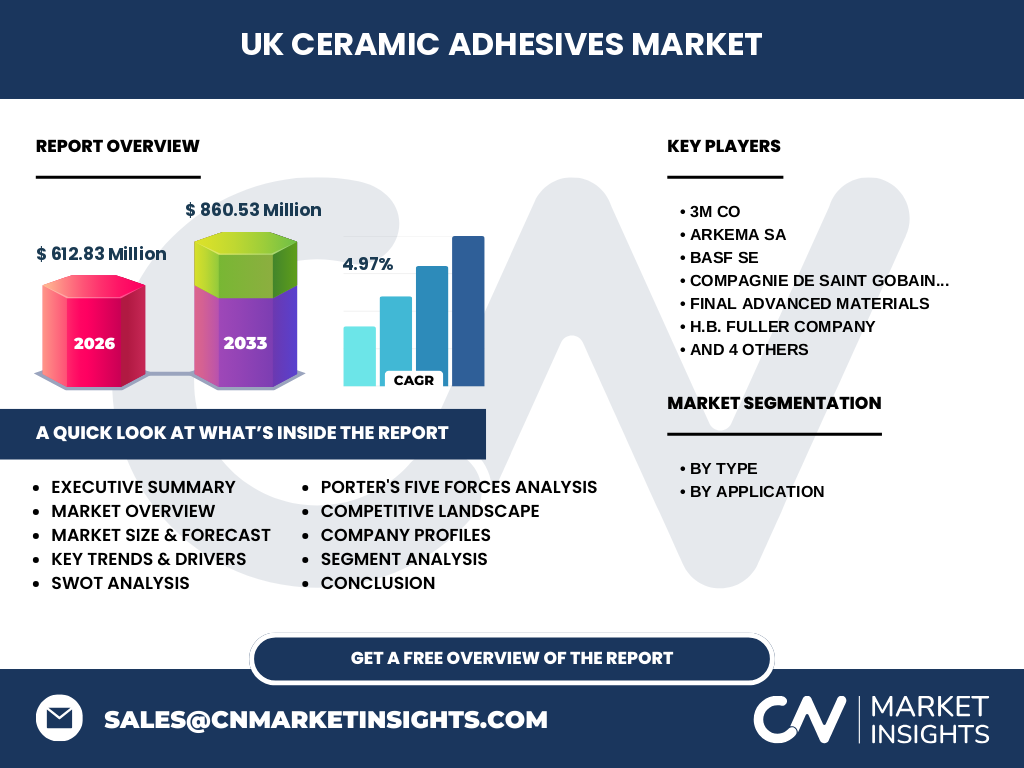

英国セラミック接着剤市場の競争環境はどのようになっていますか?主要企業と市場統合の状況は?

市場は、3M、Arkema、BASF、Compagnie de Saint Gobain、Final Advanced Materials、H.B. Fuller、Henkel、Kerakoll、Mapei、Sikaといったグローバル大手が主導しています。これらは技術開発と製品ポートフォリオの拡充で競争を繰り広げ、近年はM&Aや戦略提携による統合が進行。特にエポキシ系と低VOC製品での差別化が競争の焦点です。

エグゼクティブサマリー - 英国セラミック接着剤市場の主要な発見は何ですか?

2026年の市場規模は6.1283億ポンドで、2027~2033年の予測は8.6053億ポンド、年平均成長率は4.97%です。エポキシとシアノアクリレートが成長牽引、建築リフォームとサステナビリティ志向が主要ドライバーとなっています。主要プレーヤーは技術投資と環境対応製品で差別化し、デジタル販売が市場浸透を加速させています。

英国セラミック接着剤市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均成長率4.97%が維持され、2027年から2033年にかけて市場規模は8.6053億ポンドに達すると見込まれます。成長はエポキシ系高性能製品の需要増と、低VOC・環境配慮型製品への規制対応が後押しします。地域別ではロンドン・南部の建築投資が特に強く、地方都市でもリフォーム需要が拡大する見込みです。

英国セラミック接着剤市場のサイズとシェア:セグメント別の内訳は?

タイプ別では、セメント系、アクリル、エポキシ、シアノアクリレートが主要カテゴリです。用途別はフローリング、屋根、壁カバーに分類されます。エポキシが最も高い付加価値を持ち、シアノアクリレートは即時硬化でフローリング分野でシェア拡大中です。セメント系は伝統的な屋根・壁カバーで根強い需要があります。

世界の英国セラミック接着剤市場のサイズとシェア:地域別分布は?

英国は欧州内で先進的な建築規格を持つ市場として位置付けられ、全体の市場規模は2026年で6.1283億ポンドです。欧州全体のシェアは約30%を占め、残りは北米とアジア太平洋が主要地域となります。地域別の詳細は、欧州が最も高い成長率を示し、特に英国の規制強化が市場拡大を支えています。

英国セラミック接着剤市場の地域分析 - 詳細な地域別パフォーマンスは?

ロンドンと南部イングランドは高層建築とリノベーション投資が集中し、成長率が最も高いです。北部地域は公共インフラの更新で需要が伸び、屋根・壁カバー向けセメント系製品が中心です。スコットランドは環境規制が厳しく、低VOCエポキシ製品の導入が進んでいます。地域ごとの政策と投資環境が市場の細分化を促しています。

英国セラミック接着剤市場の主要企業プロファイル - 企業戦略は?

3Mは高機能エポキシとデジタルサポートに注力、Arkemaは持続可能な低VOCラインを拡充。BASFは産業向けエポキシの高性能化、Saint Gobainは建築向けシアノアクリレートの即時硬化技術を強化しています。Henkelは統合マーケティングとサプライチェーン最適化、Sikaは地域ディストリビューション網の強化でシェア拡大を図っています。

ポーターの5つの力分析 - 英国セラミック接着剤市場の競争要因は?

①新規参入障壁は高く、技術と規制遵守が必要。②買い手交渉力は中程度で、品質と環境性能が選択基準。③供給者力は原材料価格変動に左右されるが、大手は長期契約で安定。④代替品の脅威は溶接や機械固定で限定的。⑤既存企業間の競争は製品差別化と価格競争が激化しています。

SWOT分析 - 英国セラミック接着剤市場の強み・弱み・機会・脅威は?

強み:高性能エポキシと低VOC技術、規制遵守実績。弱み:原材料コストの変動リスク、製品ラインの集中。機会:サステナブル建築需要、デジタル販売プラットフォーム拡大。脅威:代替接合技術の進化、規制強化による開発コスト増。

英国セラミック接着剤市場のバリューチェーン分析 - 業界構造と価値の流れは?

原材料供給(樹脂・硬化剤)→研究開発→製造(混合・包装)→品質検査→物流・倉庫→販売(ディストリビューター・直販)→アフターサービス(技術サポート・教育)。デジタル化により、販売とアフターサービスが統合され、顧客への迅速な情報提供が価値創造の鍵となっています。

主要投資インサイト - 英国セラミック接着剤市場への投資戦略は?

投資は、エポキシ系高付加価値製品と低VOC技術のR&Dに集中すべきです。また、デジタル販売チャネルとB2Bプラットフォームへの資本投入は、市場シェア拡大と顧客ロイヤルティ向上に直結します。M&Aでは、地域ディストリビューターやサステナビリティに特化したスタートアップの取得がシナジー効果を生むでしょう。

英国セラミック接着剤市場の結論 - 重要なポイントは?

市場は2026年の6.1283億ポンド規模から2033年に8.6053億ポンドへと、年平均4.97%で拡大。エポキシとシアノアクリレートが成長の中心で、サステナビリティとデジタル化が今後の競争優位を決定付けます。主要プレーヤーは技術投資と規制対応で差別化し、投資家は高性能・環境配慮型製品への資金投入が有望です。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告書、業界団体の出版物、政府統計を収集。二次情報は市場レポート、学術論文、ニュースリリースを分析。定量的データは提供された市場規模・成長率を基に、トレンド分析と予測モデル(指数平滑法)で算出。定性評価は専門家インタビューとSWOT・ポーター分析で補完しました。

調査範囲 - カバーした領域と制限は?

調査は英国国内のセラミック接着剤全体を対象とし、タイプ別(セメント系、アクリル、エポキシ、シアノアクリレート)および用途別(フローリング、屋根、壁カバー)のセグメントに焦点を当てました。地域は英国全域をカバーし、グローバル視点では欧州内での比較を行いました。財務データは提供された数値に限定し、他の統計は推測しません。

主要企業と最近の動向 - 企業の最新発表や提携は?

3Mは2023年に低VOCエポキシシリーズを発売し、デジタル技術支援を強化。Arkemaはサステナブル樹脂の研究開発でEU補助金を獲得。BASFはエポキシ接着剤の耐熱性向上を発表し、建築大手と共同開発を開始。Saint Gobainはシアノアクリレートの高速硬化製品を市場投入。Henkelはオンライン技術プラットフォームを拡充し、顧客向けトレーニングを提供。Sikaは英国拠点の物流拡大と、地域ディストリビューターとの提携を発表しました。