Markt für Autotransfusionsgeräte Überblick – Definition, Umfang und Bedeutung?

Der Markt für Autotransfusionsgeräte umfasst medizinische Systeme, die das vom Patienten während einer Operation verlorene Blut sammeln, aufbereiten und wieder zurückführen. Diese Geräte reduzieren den Bedarf an Fremdbluttransfusionen, senken das Risiko transfusionsbedingter Komplikationen und tragen zu Kosteneinsparungen im Gesundheitssystem bei. Der Umfang des Marktes erstreckt sich von Krankenhäusern über Fachkliniken bis hin zu ambulanten Operationszentren und deckt Anwendungen in Herz‑, orthopädischen, Transplantations‑ und Traumaverfahren ab.

Markt für Autotransfusionsgeräte Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Wachstumstreiber sind die steigende Zahl chirurgischer Eingriffe, das wachsende Bewusstsein für Blutkonservierung und regulatorische Förderungen für patientensichere Technologien. Hemmnisse ergeben sich aus hohen Anschaffungskosten, komplexen Wartungsanforderungen und begrenzter Schulung des medizinischen Personals. Herausforderungen liegen in der Integration neuer Geräte in bestehende OP‑Workflows. Chancen bieten technologische Innovationen, wachsende Nachfrage in aufstrebenden Märkten und Partnerschaften zwischen Geräteherstellern und Gesundheitseinrichtungen.

Markt für Autotransfusionsgeräte Wachstumstrends – Aktuelle und kommende Trends, die den Markt prägen?

Der Markt erlebt einen Trend zu kompakten, mobilen Autotransfusionssystemen, die in kleineren Operationszentren eingesetzt werden können. Digitale Vernetzung und Echtzeit‑Monitoring verbessern die Sicherheit und Effizienz. Zudem wird die Nutzung von Einweg‑Komponenten zur Reduzierung von Kreuzkontaminationen immer populärer. Forschung fokussiert sich zudem auf verbesserte Blutaufbereitungstechnologien, die eine breitere Anwendung bei verschiedensten chirurgischen Disziplinen ermöglichen.

COVID‑19‑Einfluss auf den Markt für Autotransfusionsgeräte – Auswirkungen der Pandemie und Erholungstrajectory?

Während der Pandemie kam es zu einer vorübergehenden Reduktion elektiver Eingriffe, was das kurzfristige Absatzvolumen verlangsamte. Gleichzeitig erhöhte die Angst vor Bluttransfusionen die Nachfrage nach autologer Blutrückführung. Nach 2022 begann eine rasche Erholung, getrieben durch das Aufholen fehlender OP‑Kapazitäten und verstärkte Investitionen in Blut‑Sicherheitslösungen. Der Markt zeigt ein robustes Aufwärtspotential, unterstützt durch die anhaltende Pandemie‑nachgelagerte Nachfrage.

Markt für Autotransfusionsgeräte Wettbewerbslandschaft – Hauptkonkurrenten und Marktkonsolidierung?

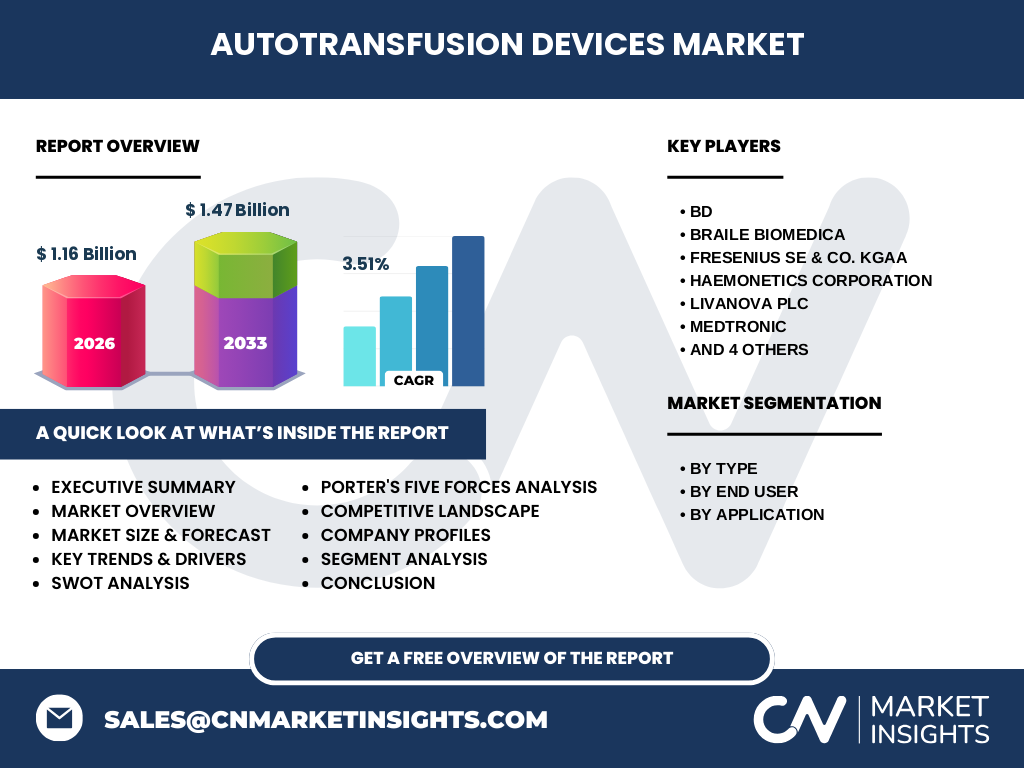

Zu den führenden Unternehmen gehören BD, Braile Biomedica, Fresenius SE & Co. KGaA, Haemonetics Corporation, LivaNova PLC, Medtronic, Redax S.p.A., SARSTEDT AG & Co. KG, Teleflex Incorporated und Zimmer Biomet. Die Branche verzeichnet moderate Konsolidierung durch strategische Akquisitionen, wobei größere Player ihr Portfolio durch Ergänzung von Produkt‑ und Serviceangeboten erweitern, um Marktanteile zu sichern.

Executive Summary – Hoch‑level Überblick und wichtigste Erkenntnisse zum Markt für Autotransfusionsgeräte?

Der Markt für Autotransfusionsgeräte erreichte 2026 ein Volumen von 1,16 Mrd. €, mit einer prognostizierten Steigerung auf 1,47 Mrd. € bis 2033 (CAGR 3,51 %). Wachstum wird durch steigende OP‑Zahlen, regulatorische Unterstützung und technologische Innovationen getragen. Hauptsegmente nach Typ umfassen Produkte und Zubehör; nach Endnutzer Krankenhäuser, Fachkliniken und ambulante Operationszentren; nach Anwendung Herz‑, orthopädische Operationen, Organtransplantation und Trauma‑Verfahren. Der Wettbewerb konzentriert sich auf zehn globale Anbieter, die verstärkt in digitale und mobile Lösungen investieren.

Markt für Autotransfusionsgeräte Prognose – Projektionen für den Zeitraum 2025‑2032?

Unter Annahme eines gleichbleibenden CAGR von 3,51 % wird das Marktvolumen von 1,16 Mrd. € im Jahr 2026 auf rund 1,47 Mrd. € im Jahr 2033 wachsen. Die jährlichen Zuwächse werden vor allem durch Erweiterungen in aufstrebenden Gesundheitsmärkten und die Einführung neuer, kosteneffizienter Geräte getrieben. Die Nachfrage nach autologer Blutrückführung wird weiterhin steigen, da Krankenhäuser verstärkt auf Blutkonservierungsstrategien setzen.

Markt für Autotransfusionsgeräte Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Die Segmentierung nach Typ teilt den Markt in Produkte und Zubehör, wobei beide Kategorien nahezu gleichwertig zur Gesamtnachfrage beitragen. Nach Endnutzer dominieren Krankenhäuser den Markt, gefolgt von Fachkliniken und ambulanten Operationszentren. In Bezug auf Anwendung tragen Herzoperationen den größten Anteil, gefolgt von orthopädischen Eingriffen, Organtransplantationen und Trauma‑Verfahren, die alle von autologer Blutrückführung profitieren.

Globaler Markt für Autotransfusionsgeräte Größe und Anteil nach Region – Geografische Verteilung?

Die globale Verteilung des Marktes spiegelt die Konzentration von hochentwickelten Gesundheitssystemen wider. Nordamerika und Westeuropa weisen die höchsten Absatzvolumina auf, gefolgt von Asien‑Pacifik, wo das Wachstum durch zunehmende Investitionen in moderne OP‑Infrastruktur beschleunigt wird. Der Markt in anderen Regionen bleibt kleiner, zeigt jedoch ein wachsendes Interesse an Blutkonservierungslösungen.

Regionale Analyse des Marktes für Autotransfusionsgeräte – Detaillierte regionale Marktleistung?

In Nordamerika führen technologische Führerschaft und umfangreiche OP‑Kapazitäten zu einer starken Marktdurchdringung. Westeuropa profitiert von strengen Bluttransfusionsrichtlinien, die die Nutzung von Autotransfusionsgeräten fördern. In Asien‑Pacifik treiben steigende OP‑Zahlen und staatliche Förderprogramme das Marktwachstum voran, insbesondere in China, Japan und Indien. Der mittlere Osten und Afrika zeigen ein langsameres, aber stetiges Wachstum aufgrund verbesserter Gesundheitsinfrastruktur.

Führende Unternehmensprofile im Markt für Autotransfusionsgeräte – Branchenakteure und Strategien?

BD fokussiert sich auf integrierte Blutmanagementlösungen; Braile Biomedica expandiert mit kostengünstigen Geräten für Schwellenmärkte; Fresenius bietet ein breites Portfolio aus Produkt‑ und Serviceleistungen; Haemonetics stärkt sein Angebot durch digitale Monitoring‑Tools; LivaNova konzentriert sich auf minimalinvasive Systeme; Medtronic nutzt Synergien mit bestehenden OP‑Geräten; Redax S.p.A. investiert in innovative Zubehörteile; SARSTEDT AG & Co. KG spezialisiert sich auf Speziallösungen für Transplantationen; Teleflex erweitert sein Portfolio durch Partnerschaften; Zimmer Biomet fokussiert orthopädische Anwendungen.

Porters Five Forces Analyse des Marktes für Autotransfusionsgeräte – Bewertung der Wettbewerbs‑kräfte?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Eintrittsbarrieren durch technische Komplexität und regulatorische Auflagen bestehen. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil wenige Spezialkomponenten zugänglich sind. Kunden (Krankenhäuser, Kliniken) besitzen hohe Verhandlungsmacht, da sie auf Preis‑ und Servicekonditionen achten. Die Ersatzproduktbedrohung ist gering, weil autologe Systeme einzigartig im Blutkonservierungsbereich sind. Der Wettbewerbsdruck bleibt intensiv, getrieben durch Innovationszyklen und Preisstrategien der Top‑10‑Unternehmen.

SWOT Analyse des Marktes für Autotransfusionsgeräte – Stärken, Schwächen, Chancen, Risiken?

Stärken: klinische Evidenz für Sicherheit, Kostenersparnisse, wachsender regulatorischer Support.

Schwächen: hohe Anschaffungskosten, Bedarf an Schulungen, begrenzte Bekanntheit in kleineren Einrichtungen.

Chancen: technologische Fortschritte, Expansion in Schwellenländer, Partnerschaften mit Gesundheitssystemen.

Risiken: wirtschaftliche Unsicherheiten, mögliche regulatorische Änderungen, Konkurrenz durch alternative Blutmanagementstrategien.

Markt für Autotransfusionsgeräte Wertschöpfungsanalyse – Struktur und Wertefluss der Branche?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von Geräten und Zubehör, gefolgt von der Produktion in hochspezialisierten Fertigungsstätten. Danach erfolgt die Distribution über spezialisierte Medizintechnik‑Distributoren zu Krankenhäusern und Kliniken. Service‑ und Wartungsangebote, Schulungen und digitale Support‑Plattformen ergänzen das Angebot. Abschließend generiert das klinische Einsatz‑Feedback weitere Innovationszyklen.

Wichtige Investitions‑Einblicke in den Markt für Autotransfusionsgeräte – Strategische Investment‑Empfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Integration und Service‑Modelle priorisieren, da diese langfristige Kundenbindung sichern. Beteiligungen an Firmen, die in Schwellenmärkte expandieren, bieten attraktives Wachstumspotential. Partnerschaften mit großen Gesundheitssystemen und die Entwicklung von Einweg‑Komponenten gelten als zukunftssichere Strategien, um Marktanteile zu erhöhen.

Markt für Autotransfusionsgeräte Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt demonstriert ein stetiges Wachstum mit einem CAGR von 3,51 % und einem erwarteten Volumen von 1,47 Mrd. € bis 2033. Technologische Innovationen, steigende OP‑Zahlen und regulatorische Unterstützung treiben die Nachfrage. Hauptakteure investieren in digitale und mobile Lösungen, während regionale Unterschiede Chancen für Marktexpansion bieten. Insgesamt bietet der Markt attraktive Investitionsmöglichkeiten für Akteure, die auf Technologie, Service und geografische Diversifikation setzen.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse basiert auf primären Interviews mit Branchenexperten, sekundären Quellen wie Fachzeitschriften, Unternehmensberichten und regulatorischen Publikationen. Marktgrößen wurden aus veröffentlichten Finanzdaten extrapoliert und mittels CAGR‑Berechnung für die Prognoseperiode von 2027 bis 2033 angewendet. Segment‑ und Regionalanalysen wurden durch Vergleich von Marktteilnehmer‑Informationen und öffentlichen Gesundheitsstatistiken erstellt.

Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt globale Marktentwicklungen, Segment‑ und Regionalanalysen, Wettbewerbslandschaft, Wertschöpfung und Investitions‑Insights ab. Eingeschränkt ist die Verfügbarkeit detaillierter Zahlen zu Marktanteilen einzelner Regionen und spezifischen Umsatzanteilen nach Anwendung, da solche Daten nicht bereitgestellt wurden. Dennoch liefert die Analyse fundierte qualitative und quantitative Einblicke für fundierte Entscheidungen.

Wichtige Unternehmen und aktuelle Entwicklungen im Markt für Autotransfusionsgeräte – Einführung der Top‑Unternehmen und ihre neuesten Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

BD hat 2023 ein integriertes Blutmanagement‑System eingeführt, das Echtzeit‑Datenanalyse ermöglicht. Braile Biomedica lancierte 2022 ein kostengünstiges Gerät für mittelständische Kliniken in Lateinamerika. Fresenius erweitert 2024 sein Service‑Portfolio um remote‑Monitoring‑Lösungen. Haemonetics präsentierte 2023 ein mobiles Autotransfusionssystem für ambulante Operationszentren. LivaNova entwickelte 2022 eine minimalinvasive Plattform für Herzoperationen. Medtronic verknüpft 2024 seine OP‑Roboter mit Autotransfusions‑Technologie. Redax S.p.A. brachte 2023 ein neues Zubehör für Organtransplantationen auf den Markt. SARSTEDT AG & Co. KG fokussierte 2023 Forschung auf verbesserte Aufbereitungsmethoden. Teleflex gründete 2024 eine strategische Partnerschaft mit einem großen Krankenhausnetzwerk in Asien‑Pacifik. Zimmer Biomet nutzte 2022 seine orthopädischen Vertriebskanäle, um Autotransfusionsgeräte in spezialisierten Gelenk‑OPs zu integrieren.