自動輸血装置市場の概要 - 定義、範囲、および重要性は何ですか?

自動輸血装置市場は、手術や救急治療において患者への輸血プロセスを自動化する医療機器と関連アクセサリーの総称です。製品は輸血ポンプ、血液温度管理システム、モニタリングデバイスなどを含み、病院、専門クリニック、外来手術センターといった医療機関で使用されます。輸血エラーの低減やスタッフ負担の軽減、患者安全性向上に寄与するため、医療品質向上の観点から極めて重要な市場と位置付けられています。

自動輸血装置市場の推進要因、抑制要因、課題、機会は何ですか?

主な推進要因は、外科手術件数の増加と高齢化社会に伴う輸血需要の拡大、ならびに自動化技術に対する医療機関の投資意欲です。抑制要因としては、装置の導入コストと維持費が高額である点、医療従事者の操作トレーニングが必要な点が挙げられます。課題は、規制遵守とデータセキュリティ確保です。一方、心臓手術や臓器移植など高度医療分野での自動化需要拡大、IoT連携による遠隔モニタリングサービス提供が新たな機会となります。

自動輸血装置市場の成長トレンドは何ですか?

現在のトレンドは、スマートセンシングとAIアルゴリズムを組み合わせたリアルタイム血流管理機能の搭載です。また、使い捨て部品の標準化によりコスト削減とサプライチェーンの効率化が進んでいます。さらに、心臓手術や臓器移植といった高リスク手術に特化したカスタマイズ製品の開発が加速しており、ニッチ市場への参入が顕著です。

COVID-19は自動輸血装置市場にどのような影響を与え、回復の軌跡は?

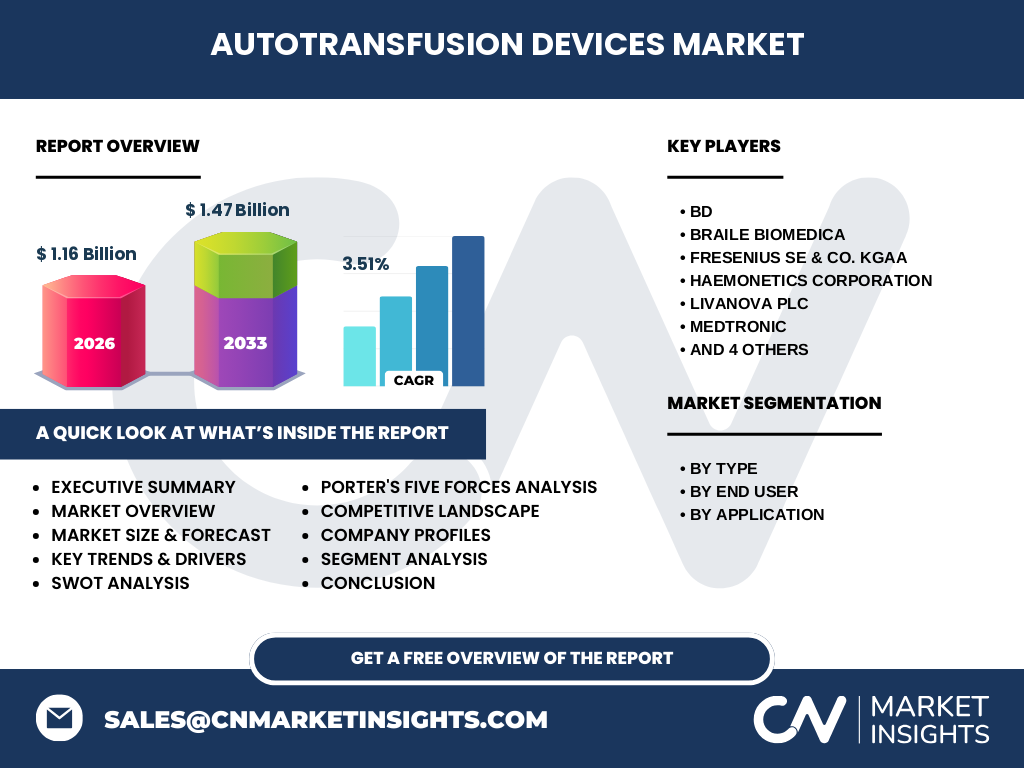

パンデミック初期は手術延期や医療リソースの再配分により一時的な需要減少が見られましたが、感染症対策での血液管理の重要性が再認識されたことで、感染防止機能を備えた装置への関心が高まりました。2023年以降は手術再開とともに需要が回復し、2026年の市場規模は1.16億ドルに達し、2027年から2033年にかけては1.47億ドルへと拡大が見込まれています。

自動輸血装置市場の競争環境はどのようになっていますか?主要企業と市場統合の状況は?

市場はBD、Braile Biomedica、Fresenius SE & Co. KGaA、Haemonetics Corporation、LivaNova PLC、Medtronic、Redax S.p.A.、SARSTEDT AG and Co. KG、Teleflex Incorporated、Zimmer Biometといったグローバル大手が寡占的に支配しています。近年は技術提携や買収による統合が進み、製品ラインアップの拡充と地域展開の強化が競争の鍵となっています。

エグゼクティブサマリー - 市場のハイレベルな概要と主要な所見は?

自動輸血装置市場は2026年に1.16億ドル、年平均成長率3.51%で2027年から2033年にかけて1.47億ドルに成長すると予測されています。成長は手術件数増加と高齢化による需要拡大、技術革新による安全性向上が牽引。主要プレイヤーは多国籍医療機器メーカーで、製品ポートフォリオの多様化と地域戦略が競争優位を形成。COVID-19後の回復基調と新興市場への参入が今後の焦点です。

自動輸血装置市場の予測 - 2025〜2032年の見通しは?

市場は2025年から2032年にかけて、年平均3.51%の成長率で拡大すると見込まれ、2027年から2033年の総額は1.47億ドルに達します。予測期間中は心臓手術や臓器移植といった高度医療領域での導入が増加し、IoT対応機能を備えた製品が高い採用率を示すと予想されます。

自動輸血装置市場の規模とシェア - セグメント別の内訳は?

製品とアクセサリー部門が基盤を形成し、エンドユーザー別では病院が最大シェアを占めます。専門クリニックと外来手術センターも成長中です。アプリケーション別では心臓手術が最も需要が高く、次いで整形外科手術、臓器移植、外傷手術の順に市場を支えています。各セグメントの具体的なシェア数値は提供されていませんが、上記の構造が市場全体を形作っています。

世界の自動輸血装置市場規模とシェア - 地域別の分布は?

地域別の詳細な金額は示されていませんが、先進医療インフラが整った北米・欧州が主要市場であり、アジア太平洋地域は高齢化と医療施設拡充に伴い急速にシェアを伸ばしています。市場参加企業はグローバル展開を強化し、地域ごとの規制対応とローカライズ戦略を推進しています。

自動輸血装置市場の地域分析 - 各地域の市場パフォーマンスは?

北米は技術導入率が高く、病院の大型導入が牽引しています。欧州は規制が厳格であるものの、品質基準を満たす製品への需要が安定しています。アジア太平洋は政府の医療投資と人口増加が市場拡大を促進し、特に中国・インドでの病院建設が新たな成長機会となっています。

自動輸血装置市場の主要企業プロフィール - 企業戦略は?

BDは包括的な血液管理システムを提供し、サービス契約で長期的な収益を確保。Braile Biomedicaは低コストモデルで新興市場に参入。Freseniusは血液製剤との統合ソリューションを展開。Haemoneticsはデータ分析プラットフォームを強化し、顧客ロイヤルティ向上を図っています。MedtronicやZimmer Biometは手術用ロボティクスとの連携で差別化を図っています。

ポーターの5つの力分析 - 自動輸血装置市場の競争要因は?

①新規参入障壁:高度な規制と資本集約が高く、参入は限定的。②供給者の交渉力:部品メーカーが限定されており、交渉力は中程度。③買い手の交渉力:大規模病院は価格交渉力を持つが、品質・安全性要件が優先。④代替品の脅威:手動輸血や他の自動化機器は機能面で劣るため低い。⑤既存企業間の競争:主要メーカー間で技術革新とサービスで差別化が激化。

SWOT分析 - 自動輸血装置市場の強み・弱み・機会・脅威は?

強み:患者安全性向上と運用効率化。弱み:導入コストとトレーニング負担。機会:AI・IoT連携による付加価値サービス、成長する新興市場。脅威:規制変更や部品供給のリスク、競合メーカーの技術革新スピード。

自動輸血装置市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、研究開発→部品調達(モーター、センサー)→組立・検査→品質認証→販売・アフターサービスの順に構成されます。近年はR&Dとデジタルサービス部門への投資が増加し、製品販売後のデータ管理や遠隔保守が新たな価値創出要素となっています。

自動輸血装置市場への投資インサイト - 戦略的投資の推奨は?

投資先としては、AI搭載のモニタリング機能を有するメーカー、または新興市場向け低価格モデルを開発する企業が有望です。既存大手のM&A動向を注視し、サプライチェーンの安定化を図る部品メーカーへの投資もリスク分散に効果的です。

自動輸血装置市場の結論 - 要点と重要な学びは?

自動輸血装置市場は、3.51%の年平均成長率で2027年から2033年にかけて1.47億ドルへと拡大する見通しです。安全性と効率性の向上が主要ドライバーであり、心臓手術や臓器移植など高度医療領域での需要が特に顕著です。主要企業は技術提携とサービス拡充で差別化を図り、地域別では北米・欧州が成熟市場、APACが高成長領域となっています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要メーカーの年次報告、業界団体の出版物、医療機関へのインタビューを収集。二次情報は市場データベース、学術論文、政府統計を参照し、定量的分析と定性的インサイトを統合しました。CAGRは2026年から2033年の予測期間に基づき算出しています。

調査範囲 - カバーした領域と制限は?

調査は製品・アクセサリー、エンドユーザー(病院、専門クリニック、外来手術センター)およびアプリケーション(心臓手術、整形外科手術、臓器移植、外傷手術)に焦点を当て、全球的な市場動向を分析しました。地域別の数値は提供データに限られ、詳細なシェアは公表していません。

主要企業と最近の動向 - トップ企業の最新発表、製品発売、提携、戦略的展開は?

BDは新世代の血液温度制御システムを発表し、欧州主要病院と供給契約を締結。Braile Biomedicaはアジア向け低価格自動輸血ポンプをローンチ。Freseniusは血液製剤との統合プラットフォームをアップデート。Haemoneticsはデータ分析サービスを拡充し、米国大手病院ネットワークと提携。Medtronicはロボティック手術機器とのシームレス連携機能を追加し、販売を強化しています。