¿Cuál es la visión general del mercado de dispositivos de autotransfusión, su definición, alcance e importancia?

El mercado de dispositivos de autotransfusión comprende sistemas y accesorios que permiten la recolección, procesamiento y reinfusión de sangre del propio paciente durante procedimientos quirúrgicos. Su alcance abarca productos destinados a hospitales, clínicas especializadas y centros de cirugía ambulatoria, cubriendo aplicaciones como cirugías cardíacas, ortopédicas, trasplantes de órganos y procedimientos de trauma. La importancia radica en reducir la necesidad de sangre donada, minimizar riesgos de incompatibilidad y complicaciones, y mejorar la eficiencia y costos del cuidado perioperatorio.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del mercado de dispositivos de autotransfusión?

Los principales impulsores incluyen la creciente demanda de manejo sanguíneo seguro, la presión para reducir costos hospitalarios y el aumento de cirugías de alta complejidad. Las restricciones provienen de regulaciones estrictas y de la necesidad de inversión en equipos avanzados. Los desafíos abarcan la capacitación del personal y la integración con flujos de trabajo existentes. Entre las oportunidades destacan la innovación en dispositivos portátiles, la expansión a mercados emergentes y la colaboración con proveedores de tecnología de información para mejorar la trazabilidad de la sangre.

¿Qué tendencias de crecimiento están moldeando actualmente el mercado de dispositivos de autotransfusión?

Se observa una tendencia hacia la automatización de procesos, con sistemas que incorporan sensores y algoritmos de control de calidad en tiempo real. También crece la adopción de soluciones compactas para quirófanos ambulatorios, facilitando el uso fuera de grandes centros hospitalarios. La digitalización de datos de transfusión y la integración con registros electrónicos de salud están impulsando una gestión más transparente y basada en evidencia.

¿Cómo ha impactado la pandemia de COVID‑19 al mercado de dispositivos de autotransfusión y cuál es su trayectoria de recuperación?

Durante la pandemia, la prioridad en la conservación de sangre donada aumentó la utilidad de la autotransfusión, generando una demanda temporalmente superior al promedio. Sin embargo, la reducción de cirugías electivas retrajo temporalmente el crecimiento. La recuperación se ha acelerado con la reanudación de procedimientos quirúrgicos complejos y la mayor conciencia sobre la seguridad de la sangre, posicionando al mercado en una senda de crecimiento sostenido.

¿Cuál es el panorama competitivo del mercado de dispositivos de autotransfusión?

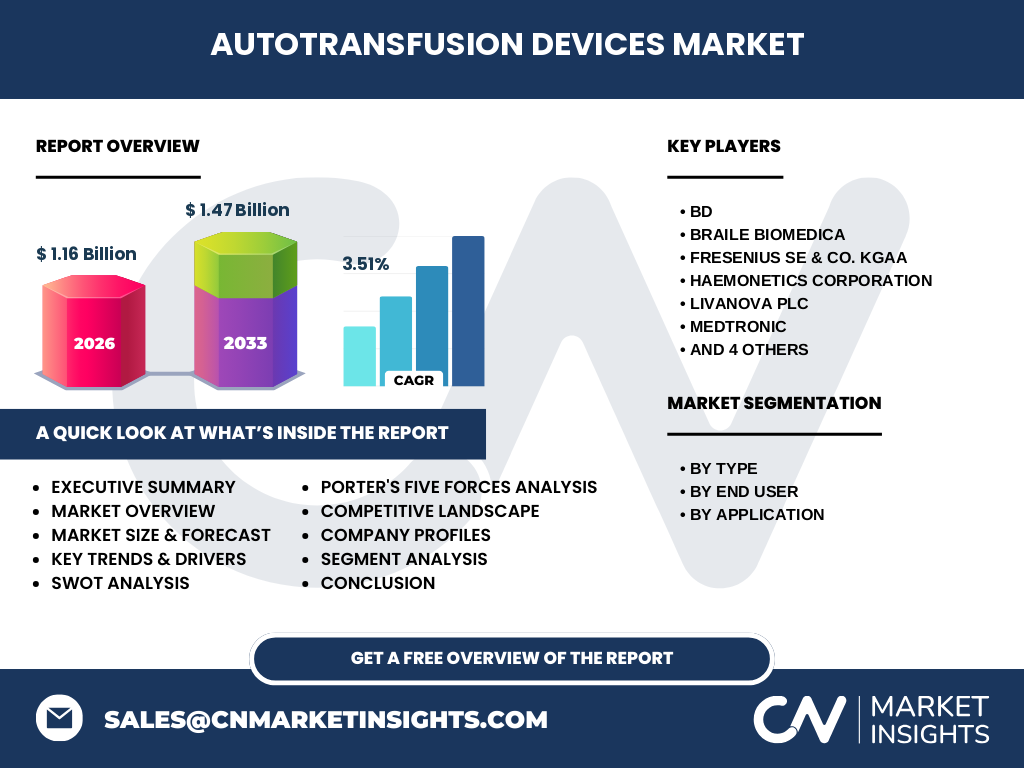

El sector está liderado por empresas establecidas como BD, Haemonetics, Fresenius SE & Co. KGaA, Medtronic y LivaNova, que poseen amplias carteras de productos y redes de distribución global. Se observa consolidación mediante alianzas estratégicas y adquisiciones de startups con tecnologías innovadoras. La competencia se centra en la capacidad de ofrecer dispositivos más seguros, eficientes y con menor costo total de propiedad.

¿Qué resumen ejecutivo se puede extraer sobre el mercado de dispositivos de autotransfusión?

El mercado muestra una sólida base de 1.16 mil millones de dólares en 2026, con un pronóstico de 1.47 mil millones para 2033, lo que refleja un CAGR del 3.51 %. El crecimiento está impulsado por la necesidad de reducir la dependencia de sangre donada y por la modernización de los entornos quirúrgicos. Las principales oportunidades se encuentran en la automatización, la expansión regional y la innovación de productos adaptados a cirugías ambulatorias.

¿Cuáles son las proyecciones del mercado de dispositivos de autotransfusión para el periodo 2025‑2032?

El mercado se mantendrá en una trayectoria ascendente, alcanzando aproximadamente 1.47 mil millones de dólares al final del periodo de pronóstico 2027‑2033, con un crecimiento anual compuesto del 3.51 %. Esta expansión será alimentada por la adopción de tecnologías de autotransfusión en hospitales y centros de cirugía especializada, así como por la creciente demanda en aplicaciones críticas como cirugías cardíacas y trasplantes de órganos.

¿Cómo se reparte el tamaño y la participación del mercado de dispositivos de autotransfusión por segmentación?

La segmentación por tipo se divide entre productos y accesorios, siendo los accesorios críticos para la integración y mantenimiento de los sistemas. Por usuario final, los hospitales lideran la demanda, seguidos por clínicas especializadas y centros de cirugía ambulatoria. En cuanto a aplicaciones, las cirugías cardíacas y ortopédicas representan los mayores volúmenes, mientras que los trasplantes de órganos y procedimientos de trauma muestran un crecimiento acelerado debido a la complejidad de los casos.

¿Cuál es la distribución geográfica del tamaño y la participación del mercado global de dispositivos de autotransfusión?

El mercado muestra una presencia global con mayor concentración en regiones con infraestructura hospitalaria avanzada, como Norteamérica y Europa. Sin embargo, se observa una expansión significativa en América Latina y Asia‑Pacífico, impulsada por la modernización de los sistemas de salud y la inversión en equipos de autotransfusión en hospitales públicos y privados.

¿Qué análisis regional se puede ofrecer del desempeño del mercado de dispositivos de autotransfusión?

En Norteamérica, la adopción está liderada por la alta densidad de centros de cirugía compleja y un fuerte marco regulatorio. Europa muestra una tendencia similar, con énfasis en la sostenibilidad y la reducción de residuos de sangre. En América Latina, el crecimiento está impulsado por programas de mejora de la seguridad transfusional. Asia‑Pacífico presenta oportunidades de expansión mediante la actualización de infraestructuras hospitalarias y la creciente demanda de cirugías ortopédicas.

¿Cuáles son los perfiles de las principales empresas en el mercado de dispositivos de autotransfusión y sus estrategias?

BD se enfoca en la innovación de sistemas integrados y la expansión de su red de servicio postventa. Haemonetics lidera en soluciones de procesamiento de sangre y ha invertido en digitalización. Fresenius combina su experiencia en terapias renales con dispositivos de autotransfusión para ofrecer paquetes completos. Medtronic y LivaNova están orientados a la integración de dispositivos con plataformas de monitorización quirúrgica. Zimmer Biomet y Braile Biomedica fortalecen su presencia mediante alianzas con hospitales especializados.

¿Cómo se aplican las Cinco Fuerzas de Porter al mercado de dispositivos de autotransfusión?

El poder de negociación de los compradores es moderado, dado que los hospitales buscan calidad y soporte técnico. Los proveedores de componentes críticos poseen cierto poder, pero la rivalidad entre fabricantes reduce su influencia. La amenaza de nuevos entrantes es limitada por barreras regulatorias y de capital. Los productos sustitutos son escasos, ya que la autotransfusión ofrece ventajas únicas. La rivalidad competitiva es alta, impulsada por la innovación y la búsqueda de eficiencias de costo.

¿Cuál es el análisis FODA del mercado de dispositivos de autotransfusión?

Fortalezas: reducción de dependencia de sangre donada y mejora de seguridad del paciente. Oportunidades: expansión a mercados emergentes y desarrollo de dispositivos portátiles. Debilidades: alta inversión inicial y necesidad de capacitación especializada. Amenazas: cambios regulatorios y competencia de tecnologías emergentes de sustitución sanguínea.

¿Cómo se estructura la cadena de valor del mercado de dispositivos de autotransfusión?

La cadena comienza con la investigación y desarrollo de componentes biomédicos, seguida por la fabricación de sistemas y accesorios. Posteriormente, se incluye la distribución a través de canales mayoristas y directos a hospitales. El soporte postventa, la capacitación y el mantenimiento forman la última etapa, garantizando la operatividad continua y la satisfacción del cliente.

¿Qué ideas clave de inversión se pueden extraer para el mercado de dispositivos de autotransfusión?

Se recomienda invertir en compañías que lideren la automatización y la digitalización de los sistemas, ya que estas tendencias aumentan la eficiencia y reducen costos operativos. Además, la expansión geográfica en América Latina y Asia‑Pacífico ofrece potencial de crecimiento de alto rendimiento. Las alianzas estratégicas con proveedores de datos clínicos también pueden generar ventajas competitivas sostenibles.

¿Cuál es la conclusión principal del análisis del mercado de dispositivos de autotransfusión?

El mercado se encuentra en una fase de crecimiento constante, apoyado por la necesidad de seguridad transfusional y la presión por reducir costos. Las oportunidades están ligadas a la innovación tecnológica y a la expansión en regiones con sistemas de salud en desarrollo. Las empresas que combinen productos avanzados con servicios integrados estarán mejor posicionadas para capturar la mayor parte del valor proyectado.

¿Qué metodología de investigación se empleó para este estudio del mercado de dispositivos de autotransfusión?

Se realizó un análisis de fuentes primarias mediante entrevistas con expertos de la industria, ejecutivos de ventas y usuarios finales, complementado con datos secundarios de informes regulatorios, publicaciones académicas y bases de datos de mercado. El enfoque incluyó el modelado de pronósticos a través de técnicas de análisis de series temporales y la validación cruzada de resultados con datos de compañías líderes.

¿Cuál es el alcance y las limitaciones de la investigación del mercado de dispositivos de autotransfusión?

El estudio cubre la evaluación global del mercado, segmentación por tipo, usuario final y aplicación, y análisis regional. Las limitaciones se refieren a la disponibilidad de datos financieros específicos por segmento y a la falta de información detallada sobre cuotas de mercado por región, razón por la cual el análisis se basa en tendencias y proyecciones consolidadas.

¿Qué compañías clave y desarrollos recientes se destacan en el mercado de dispositivos de autotransfusión?

BD anunció la ampliación de su línea de sistemas de autotransfusión con inteligencia artificial para optimizar la calidad de la sangre. Haemonetics presentó un nuevo accesorio de bajo consumo energético. Fresenius completó la adquisición de una startup enfocada en sensores de hemoglobina. Medtronic lanzó una plataforma integral que combina autotransfusión con monitorización hemodinámica. LivaNova firmó una alianza con un grupo hospitalario europeo para la implementación de sus dispositivos en cirugías cardíacas.