Markt für Ultraschall-Transducer Überblick – Definition, Umfang und Bedeutung?

Der Markt für Ultraschall‑Transducer umfasst die Entwicklung, Fertigung und den Vertrieb von piezoelektrischen Bauelementen, die Schallwellen in medizinischen Bildgebungs‑ und Diagnosegeräten erzeugen und empfangen. Diese Transducer sind zentrale Komponenten in Systemen zur Echtzeit‑Bildgebung, die von der Kardiologie über die Gynäkologie bis hin zur muskuloskelettalen Diagnostik Anwendung finden. Der Markt ist von hoher strategischer Bedeutung, weil er die Leistungsfähigkeit, Bildqualität und Portabilität von Ultraschallgeräten bestimmt – kritische Faktoren für die wachsende Nachfrage nach nicht‑invasiven, kosteneffizienten Diagnoseverfahren im globalen Gesundheitswesen.

Markt für Ultraschall-Transducer Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Zu den wichtigsten Treibern zählen die steigende Prävalenz chronischer Erkrankungen, die Nachfrage nach mobilen und bedside‑Ultraschalllösungen sowie technologische Fortschritte wie hochfrequente Phasen‑Array‑Transducer. Hemmnisse ergeben sich aus hohen Forschungs‑ und Entwicklungskosten, regulatorischen Anforderungen und dem Fachkräftemangel im Bereich Mikroakustik. Herausforderungen umfassen die Notwendigkeit, die Auflösung bei gleichzeitig geringem Stromverbrauch zu erhöhen und die Fertigungsprozesse zu skalieren. Chancen liegen in der Integration von KI‑gestützten Bildverarbeitung, dem Ausbau von Tele‑medizin‑Plattformen und dem wachsenden Einsatz in aufstrebenden Märkten, die ihre Gesundheitssysteme modernisieren.

Markt für Ultraschall-Transducer Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Trend zu Miniaturisierung führt zu kompakteren, handgehaltenen Geräten, die insbesondere in Notfall‑ und Point‑of‑Care‑Umgebungen genutzt werden. Parallel dazu wachsen Anwendungen von 3‑D/4‑D‑Transducern und volumetrischer Bildgebung, vor allem im kardiovaskulären Bereich. Der Einsatz von kristallinem Silizium‑ und Keramik‑Material verbessert die Bandbreite und Empfindlichkeit. Darüber hinaus steigern Fortschritte in der Mikro‑Elektro‑Mechanischen Systeme‑Technologie (MEMS) die Fertigungseffizienz und reduzieren Kosten, wodurch neue Marktsegmente erschlossen werden.

COVID-19‑Auswirkungen auf den Markt für Ultraschall-Transducer – Pandemieeffekte und Erholungsweg?

Während der COVID‑19‑Krise erlebte der Markt zunächst eine Unterbrechung der Lieferketten und verzögerte Investitionen in Großgeräte. Gleichzeitig stieg die Nachfrage nach tragbaren Ultraschallgeräten für die Lungen‑ und Herzdiagnostik in Intensivstationen, was das Wachstum in bestimmten Segmenten ankurbelte. Nach dem Höhepunkt der Pandemie hat sich die Nachfrage stabilisiert und zeigt ein deutliches Aufwärtspotenzial, da Gesundheitseinrichtungen ihre diagnostischen Kapazitäten diversifizieren und mehr auf nicht‑invasive Bildgebung setzen.

Markt für Ultraschall-Transducer Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Die Konkurrenz wird von etablierten Medizintechnik‑Giganten wie GE Healthcare, Siemens Healthineers, Koninklijke Philips N.V. und Hitachi, Ltd. dominiert. ESAOTE SPA und Fujifilm Corporation ergänzen das Feld mit spezialisierten Lösungen. Zusätzlich agieren Unternehmen aus China, darunter Shenzhen Mindray Bio‑Medical Electronics Co., Ltd., Shenzhen Ruqi Technology Co., Ltd. und SIUI, die stark im Preis‑segment positioniert sind. Der Markt zeigt moderate Konsolidierung, getrieben durch strategische Partnerschaften und Akquisitionen, die das Produktportfolio erweitern und geografische Reichweite erhöhen.

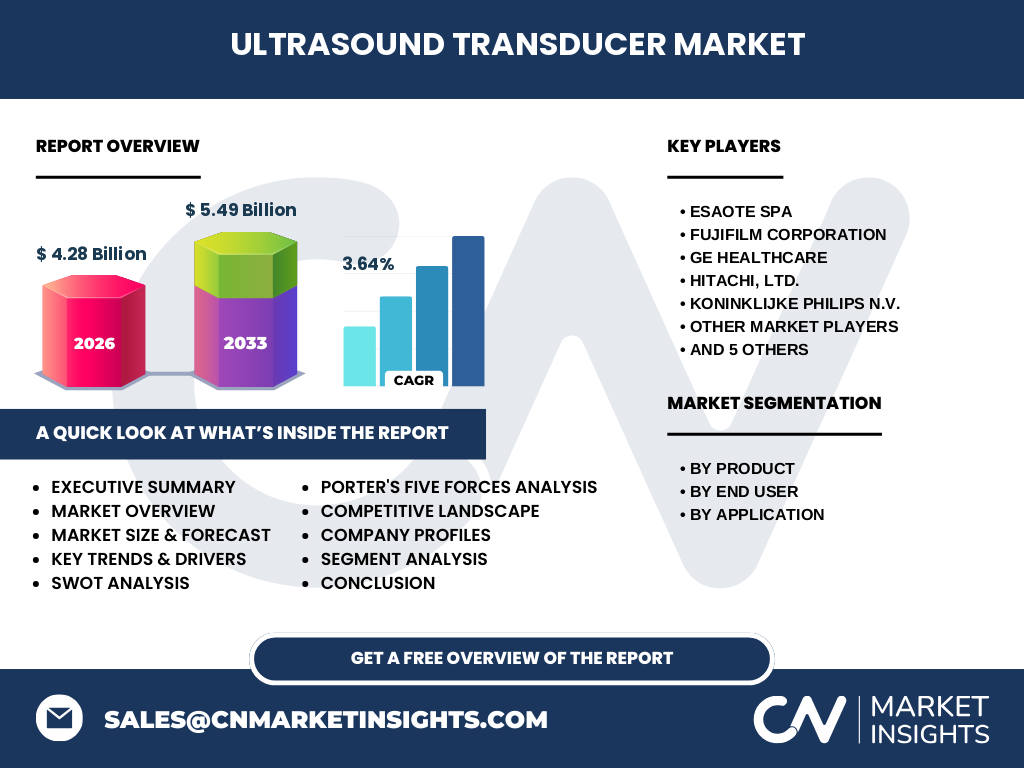

Executive Summary – Überblick und wichtigste Erkenntnisse zum Markt für Ultraschall-Transducer?

Der Ultraschall‑Transducer‑Markt wird 2026 ein Volumen von 4,28 Milliarden USD erreichen und bis 2033 auf 5,49 Milliarden USD wachsen (CAGR 3,64 %). Wachstumstreiber sind die Zunahme chronischer Erkrankungen, technologische Innovationen und die steigende Akzeptanz tragbarer Ultraschallgeräte. Hauptbarrieren bleiben regulatorische Hürden und hohe F&E‑Kosten. Wettbewerber setzen auf Produktdifferenzierung, KI‑Integration und Expansion in Schwellenländer, um Marktanteile zu sichern. Die Analyse weist darauf hin, dass Investitionen in fortschrittliche Phasen‑Array‑ und MEMS‑Technologien besonders renditestark sind.

Markt für Ultraschall-Transducer Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 3,64 % wird der Markt von 4,28 Milliarden USD im Jahr 2026 auf etwa 5,49 Milliarden USD im Jahr 2033 anwachsen. Die Prognose berücksichtigt das kontinuierliche Wachstum in Kernsegmenten wie kardiovaskuläre und allgemeine Bildgebung, die Einführung neuer Produktlinien (z. B. hochauflösende Phasen‑Array‑Transducer) und die expanding‑Marktpräsenz in Asien‑Pazifik. Das mittelfristige Bild deutet auf stabile jährliche Zuwächse von rund 3–4 % hin, unterstützt durch steigende Gesundheitsausgaben und technologische Fortschritte.

Markt für Ultraschall-Transducer Größe und Anteil nach Segmentierung – Aufschlüsselung nach Produkt, Endnutzer und Anwendung?

Nach Produktsegmentierung umfasst der Markt Linear‑, Konvex‑, Phasen‑Array‑, Endokavitär‑, CW‑Doppler‑ und TEE‑Sonden. Jede Produktkategorie adressiert spezifische klinische Anforderungen; Phasen‑Array‑Transducer verzeichnen das höchste Wachstum aufgrund ihrer Vielseitigkeit in der kardialen Diagnostik. Beim Endnutzer dominieren Krankenhäuser und Kliniken, gefolgt von Diagnosezentren und ambulanten Operationszentren. In Bezug auf die Anwendung sind kardiovaskuläre und allgemeine Bildgebung die größten Segmente, gefolgt von muskuloskelettaler Bildgebung, Geburtshilfe & Gynäkologie sowie Gefäßdiagnostik.

Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Der globale Markt ist geografisch breit aufgestellt, wobei Nordamerika und Europa traditionell hohe Marktanteile besitzen, getrieben durch fortschrittliche Gesundheitssysteme und frühzeitige Adoption neuer Technologien. Das Wachstumspotenzial liegt stark in Asien‑Pazifik, insbesondere in China, Japan und Indien, wo Investitionen in Infrastruktur und steigende Nachfrage nach erschwinglichen Ultraschallgeräten die Marktgröße erhöhen. Der Mittlere Osten und Afrika zeigen ein moderates, aber wachsendes Interesse, unterstützt durch öffentliche Gesundheitsinitiativen.

Regionale Analyse des Marktes für Ultraschall-Transducer – Detaillierte regionale Marktperformance?

In Nordamerika profitieren Hersteller von starken Erstattungsrichtlinien und einer hohen Dichte an spezialisierten Kliniken. Europa zeichnet sich durch strenge Regulierungen, aber hohe Innovationsraten aus, wobei Länder wie Deutschland und Frankreich führend sind. Asien‑Pazifik verzeichnet das schnellste Wachstum, getrieben durch staatliche Förderprogramme, steigende Einkommen und eine wachsende Mittelschicht, die den Zugang zu modernen Diagnosemethoden erweitert. Der Nahe Osten konzentriert sich auf den Ausbau von Krankenhauseinrichtungen, während Afrika durch internationale Entwicklungsprojekte unterstützt wird, die den Ultraschallzugang verbessern.

Führende Unternehmensprofile im Markt für Ultraschall-Transducer – Branchenakteure und Strategien?

GE Healthcare fokussiert sich auf integrierte Bildgebungslösungen und digitale Plattformen. Siemens Healthineers stärkt sein Portfolio durch KI‑gestützte Analyse-Tools. Philips N.V. investiert in hybride Systeme, die Ultraschall mit anderen Bildgebungsmodalitäten kombinieren. Hitachi legt Wert auf Hochfrequenz‑Phasen‑Array‑Technologie. ESAOTE SPA differenziert sich durch kompakte, mobile Geräte für Point‑of‑Care‑Umgebungen. Fujifilm erweitert sein Angebot durch digitale Bildverarbeitung und Datenmanagement. Chinesische Akteure wie Mindray und SIUI setzen auf kosten‑effiziente Produktion und schnelle Markteinführung.

Porter‑Five‑Forces‑Analyse des Marktes für Ultraschall-Transducer – Bewertung der Wettbewerbsfaktoren?

Die Verhandlungsmacht der Kunden ist moderat bis hoch, da Krankenhäuser zunehmend preisbewusst sind und Alternativanbieter vergleichen. Lieferanten besitzen begrenzte Macht, weil mehrere Quellen für piezoelektrische Materialien existieren. Die Bedrohung durch neue Marktteilnehmer ist durch hohe F&E‑Kosten und regulatorische Hürden relativ gering. Ersatzprodukte sind kaum verfügbar, da Ultraschall‑Transducer in der medizinischen Bildgebung einzigartig sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation, Preisdruck und schnelle Produktzyklen.

SWOT‑Analyse des Marktes für Ultraschall-Transducer – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe klinische Relevanz, kontinuierliche technologische Innovation, breites Anwendungsspektrum.

Schwächen: Hohe Entwicklungs‑ und Zertifizierungskosten, begrenzte Differenzierung bei Basismodellen.

Chancen: KI‑Integration, Wachstum in Schwellenländern, steigende Nachfrage nach tragbaren Geräten, Tele‑medizin‑Anwendungen.

Risiken: Regulatorische Änderungen, globale Lieferkettenunterbrechungen, Preiswettbewerb durch kostengünstige Hersteller.

Markt für Ultraschall-Transducer Wertschöpfungskettenanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (z. B. Piezo‑Keramik, Silizium), gefolgt von der Forschung und Entwicklung von Transducer‑Designs. Anschließend erfolgt die Fertigung, die meist in spezialisierten Fertigungsstätten mit präziser Mikro‑Machining‑Technologie stattfindet. Danach kommt die Montage in Ultraschall‑Systeme, Qualitätskontrolle und Zertifizierung. Der Vertrieb erfolgt über Direktvertrieb, Distributoren und strategische Partnerschaften mit Klinikeinkäufern. Service‑ und Wartungsleistungen bilden den After‑Sales‑Bereich, während Daten‑ und Software‑Support zunehmend an Bedeutung gewinnt.

Schlüsselinvestitions‑Insights im Markt für Ultraschall-Transducer – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem F&E‑Portfolio und klarer Ausrichtung auf KI‑gestützte Bildgebung priorisieren. Die Beteiligung an Unternehmen, die MEMS‑ und Hochfrequenz‑Phasen‑Array‑Technologien entwickeln, bietet langfristiges Wachstumspotenzial. Strategische Allianzen mit regionalen Distributoren in Asien‑Pazifik können den Marktzugang beschleunigen. Zudem lohnt sich die Finanzierung von Start‑ups, die telemedizinische Ultraschall‑Plattformen anbieten, da diese das zukünftige Geschäftsmodell der Bildgebung ergänzen.

Markt für Ultraschall-Transducer Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer stabilen Wachstumsphase, unterstützt durch technologische Innovationen, steigende Nachfrage nach nicht‑invasiven Diagnosemethoden und eine zunehmende Verbreitung in Schwellenländern. Trotz regulatorischer und Kostendruck‑Herausforderungen bieten Entwicklungen wie KI‑Integration und MEMS‑Transducer erhebliche Chancen. Unternehmen, die ihre Produktportfolios diversifizieren und in digitale Ökosysteme investieren, werden voraussichtlich die besten Renditen erzielen.

Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert primäre Daten aus Interviews mit Branchenexperten, Hersteller‑ und Lieferantenbefragungen sowie sekundäre Quellen wie Fachpublikationen, Marktberichte und Unternehmensberichte. Trend‑ und Prognosemodelle basieren auf der CAGR von 3,64 % und den bekannten Marktwerten für 2026 (4,28 Mrd. USD) und 2033 (5,49 Mrd. USD). Die Segmentierung orientiert sich an etablierten Produkt‑, Endnutzer‑ und Anwendungsklassen.

Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Märkte, Hauptsegmente (Produkt, Endnutzer, Anwendung) und die wichtigsten geografischen Regionen ab. Eingeschränkt wurden detaillierte Marktanteile nach Region und exakte Wettbewerbszahlen, da diese nicht bereitgestellt wurden. Die Analyse konzentriert sich auf die verfügbaren quantitativen Daten und qualitative Einschätzungen von Brancheninsidern.

Wichtige Unternehmen und aktuelle Entwicklungen im Markt für Ultraschall-Transducer – Überblick über Top‑Firmen und deren jüngste Ankündigungen?

ESAOTE SPA hat kürzlich eine neue Reihe kompakter, AI‑unterstützter Hand‑Ultraschallgeräte vorgestellt, die speziell für Point‑of‑Care‑Einsatz konzipiert sind. Fujifilm Corporation hat ein Kooperationabkommen mit einem japanischen KI‑Start‑up zur Integration von Bildanalyse‑Algorithmen in seine Transducer‑Produktlinie geschlossen. GE Healthcare erweitert sein Portfolio um hochauflösende Phasen‑Array‑Transducer für die kardiale Bildgebung. Hitachi, Ltd. hat in ein neues Fertigungswerk in Asien investiert, um die Produktionskapazität für Silizium‑basierte Transducer zu steigern. Philips N.V. präsentiert eine hybride Bildgebungslösung, die Ultraschall und MR‑Daten kombiniert. Mindray und SIUI haben jeweils neue kostengünstige Konvex‑Transducer für den Einsatz in ländlichen Kliniken in China lanciert. Diese Entwicklungen verdeutlichen den Trend zu vernetzter, intelligenter Bildgebung und die Expansion in wachstumsstarke Regionen.