¿Qué es el Mercado de Transductores de Ultrasonido, cuál es su alcance y por qué es significativo?

El Mercado de Transductores de Ultrasonido comprende todos los dispositivos que convierten energía eléctrica en ondas ultrasónicas y viceversa, utilizados en equipos de diagnóstico y terapéuticos. Su alcance incluye transductores lineales, convexos, de array en fase, endocavitarios, Doppler de onda continua y sondas TEE, atendiendo a hospitales, clínicas, centros diagnósticos y quirúrgicos ambulatorios, así como a aplicaciones cardiovasculares, de imagenología general, musculoesquelética, obstetricia‑ginecológica y vascular. La importancia radica en su papel clave para la obtención de imágenes de alta resolución, la detección temprana de patologías y el soporte a procedimientos mínimamente invasivos, impulsando la calidad asistencial y la innovación tecnológica en el sector salud.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Transductores de Ultrasonido?

Los principales impulsores son el envejecimiento de la población, el aumento de enfermedades crónicas que requieren diagnóstico preciso y la creciente inversión en equipos de salud en economías emergentes. Las restricciones provienen de los altos costos de I+D y la complejidad regulatoria. Entre los desafíos destacan la necesidad de miniaturización, la interoperabilidad con sistemas de inteligencia artificial y la presión de precios en entornos hospitalarios. Las oportunidades se centran en la expansión de la telemedicina, la integración de algoritmos de aprendizaje profundo para análisis de imágenes y el desarrollo de transductores de alta frecuencia para aplicaciones de punto de cuidado.

¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Transductores de Ultrasonido?

Se observa una tendencia marcada hacia los transductores de array en fase, que ofrecen mayor claridad y velocidad de adquisición. La adopción de soluciones portátiles y de mano está creciendo, impulsada por la demanda de diagnóstico en zonas remotas. Asimismo, la convergencia con tecnologías de fusión de imágenes (ultrasonido‑TC, ultrasonido‑RM) y el uso de materiales piezoeléctricos avanzados están redefiniendo el desempeño del producto. Por último, la personalización de sondas para aplicaciones específicas, como la obstetricia de alta resolución, está emergiendo como una línea de desarrollo estratégico.

¿Cómo ha impactado la COVID‑19 al Mercado de Transductores de Ultrasonido y cuál es su trayectoria de recuperación?

La pandemia provocó una desaceleración temporal en la compra de equipos de imagen debido a la postergación de procedimientos electivos, aunque la demanda de sonografía pulmonar aumentó rápidamente para la monitorización de pacientes con COVID‑19. Tras la fase aguda, el mercado mostró una recuperación sostenida, respaldada por la reactivación de actividades clínicas y la expansión de protocolos de cribado que utilizan ultrasonido. La tendencia post‑COVID se orienta a una mayor resiliencia y a la integración de soluciones de diagnóstico remoto.

¿Cómo es el panorama competitivo del Mercado de Transductores de Ultrasonido y cuáles son los principales movimientos de consolidación?

El sector está dominado por jugadores globales como GE Healthcare, Siemens Healthineers, Philips, Hitachi, Fujifilm y ESAOTE SPA, junto a fabricantes asiáticos emergentes como Mindray, SIUI y Shenzhen Ruqi Technology. La competencia se basa en la innovación de productos, la cobertura de servicio post‑venta y la amplitud de portafolio. En los últimos años se han registrado alianzas estratégicas para el desarrollo conjunto de tecnologías de array y adquisiciones orientadas a reforzar la presencia en mercados de Asia‑Pacífico, lo que indica una tendencia de consolidación focalizada en capacidades de I+D.

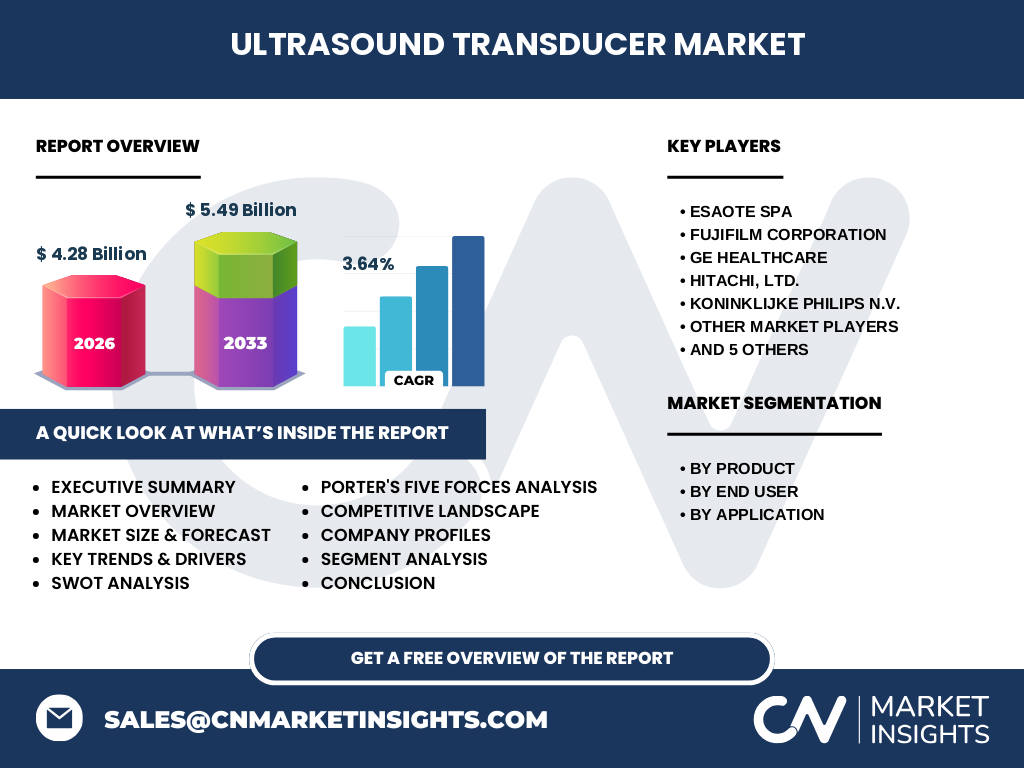

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Transductores de Ultrasonido?

El mercado alcanza un valor de 4,28 mil millones de USD en 2026 y se proyecta crecer a 5,49 mil millones en 2033, con una CAGR del 3,64 %. La diversificación de productos y la expansión geográfica son los principales motores. Las oportunidades emergentes incluyen la telemedicina y la IA aplicada al análisis de imágenes. Los retos principales giran en torno a la regulación y la presión de costos, mientras que la competencia se intensifica con la entrada de nuevos fabricantes asiáticos.

¿Cuál es la proyección del Mercado de Transductores de Ultrasonido para el periodo 2025‑2032?

Con una CAGR estimada del 3,64 %, el mercado mantendrá un crecimiento estable, pasando de los 4,28 mil millones de USD en 2026 a superar los 5,49 mil millones de USD en 2033. Este ritmo refleja la ampliación de la base instalada de equipamiento de ultrasonido, la renovación de flotas de hospitales y la adopción de soluciones avanzadas en regiones con mayor gasto sanitario per cápita. La previsión indica una demanda sostenida en los segmentos de array en fase y transductores portátiles.

¿Cuál es el tamaño y la participación de mercado por segmentación del Mercado de Transductores de Ultrasonido?

El mercado se segmenta por producto (lineal, convexo, array en fase, endocavitario, Doppler de onda continua y sondas TEE), por usuario final (hospitales, clínicas, centros diagnósticos, centros quirúrgicos ambulatorios) y por aplicación (cardiovascular, imagenología general, musculoesquelético, obstetricia‑ginecología, vascular). Cada categoría presenta oportunidades específicas; por ejemplo, los transductores de array en fase capturan la mayor atención en aplicaciones cardiovasculares, mientras que los transductores endocavitarios se destacan en obstetricia. Los hospitales siguen siendo el mayor segmento de usuario final, seguidos por clínicas y centros diagnósticos.

¿Cómo se distribuye el tamaño y la participación del Mercado de Transductores de Ultrasonidad a nivel mundial por región?

El mercado muestra una distribución equilibrada entre América del Norte, Europa, Asia‑Pacífico y América Latina. América del Norte y Europa lideran en adopción de tecnología avanzada, mientras que Asia‑Pacífico destaca por su rápido crecimiento impulsado por inversiones en infraestructura sanitaria y la presencia de fabricantes locales. América Latina presenta un crecimiento moderado, apoyado por la modernización de hospitales y la expansión de redes de diagnóstico privado.

¿Cuál es el análisis regional del Mercado de Transductores de Ultrasonido?

En América del Norte, la demanda se centra en soluciones de alta definición y en la sustitución de equipos obsoletos. Europa combina la adopción de nuevas tecnologías con una fuerte regulación que favorece la calidad y la seguridad. Asia‑Pacífico, liderada por China, Japón y la India, experimenta una expansión impulsada por la urbanización y la creciente clase media que accede a servicios de salud privados. América Latina muestra oportunidades en la actualización de equipos en sistemas públicos y la ampliación de centros diagnósticos privados.

¿Qué perfiles de empresa líder existen en el Mercado de Transductores de Ultrasonido y cuáles son sus estrategias?

GE Healthcare y Siemens Healthineers se enfocan en la integración de IA y plataformas de imagen de extremo a extremo. Philips prioriza la portabilidad y la conectividad en la nube. Hitachi y Fujifilm refuerzan su oferta mediante la innovación en materiales piezoeléctricos y la ampliación de su cartera de transductores de alta frecuencia. ESAOTE SPA se destaca por soluciones específicas para el sector veterinario y diagnóstico por ultrasonido portátil. Los fabricantes asiáticos como Mindray y Shenzhen Ruqi Technology persiguen la estrategia de precios competitivos y rápida comercialización.

¿Cómo se evalúa el Mercado de Transductores de Ultrasonido mediante el análisis de las Cinco Fuerzas de Porter?

• Poder de negociación de los compradores: Moderado, pues los hospitales y grandes grupos de salud buscan precios competitivos y soporte técnico. • Poder de negociación de los proveedores: Bajo a medio, dado que los componentes críticos (piezoeléctricos, circuitos) son suministrados por pocos fabricantes especializados. • Amenaza de nuevos entrantes: Media, debido a barreras de capital y regulaciones, pero la fabricación en Asia reduce esta barrera. • Amenaza de productos sustitutos: Baja, ya que el ultrasonido sigue siendo la modalidad de imagen no invasiva más versátil. • Rivalidad entre competidores existentes: Alta, impulsada por la innovación constante, la diversificación de portafolio y la presión de precios.

¿Cuáles son los principales puntos fuertes, débiles, oportunidades y amenazas del Mercado de Transductores de Ultrasonido (análisis FODA)?

Fortalezas: Alta precisión diagnóstica, ausencia de radiación, versatilidad de aplicaciones. Debilidades: Costos de desarrollo y necesidad de capacitación especializada. Oportunidades: Expansión en telemedicina, IA para interpretación de imágenes y creciente demanda en mercados emergentes. Amenazas: Regulaciones cada vez más estrictas y la presión de precios en sistemas de salud públicos.

¿Cómo funciona la cadena de valor del Mercado de Transductores de Ultrasonido?

La cadena de valor empieza con la investigación y desarrollo de materiales piezoeléctricos y microelectrónica, seguida por la fabricación de los transductores y su integración en sistemas de ultrasonido. Posteriormente, la distribución se realiza a través de canales directos y distribuidores regionales. El soporte post‑venta incluye calibración, mantenimiento y actualización de software, mientras que la retroalimentación de clientes impulsa la innovación de nuevas generaciones de productos.

¿Qué ideas clave de inversión se pueden extraer del Mercado de Transductores de Ultrasonido?

Los inversores deberían enfocarse en compañías con pipelines robustos en transductores de array en fase y soluciones portátiles, ya que estos segmentos presentan mayor crecimiento. Las alianzas estratégicas con proveedores de IA y plataformas de salud digital aumentan el valor a largo plazo. Asimismo, la expansión en Asia‑Pacífico ofrece rendimientos atractivos debido al crecimiento de la demanda y a la presencia de fabricantes con costos de producción competitivos.

¿Cuál es la conclusión del informe sobre el Mercado de Transductores de Ultrasonido?

El mercado muestra una trayectoria de crecimiento sostenido, respaldada por la necesidad de diagnósticos precisos y la adopción de tecnologías avanzadas. Con una CAGR del 3,64 % y una proyección que supera los 5,49 mil millones de USD en 2033, la combinación de innovación en transductores, expansión geográfica y oportunidades en telemedicina posiciona al sector como una inversión atractiva. Los retos regulatorios y de costos pueden mitigarse mediante colaboraciones estratégicas y foco en soluciones de alta eficiencia.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se aplicó una metodología mixta que incluye revisión de fuentes primarias (entrevistas con expertos, encuestas a compradores y proveedores) y secundarias (informes de la industria, bases de datos financieras y publicaciones regulatorias). Los datos cuantitativos se validaron mediante técnicas de triangulación y se aplicó análisis estadístico para estimar la CAGR y las proyecciones de mercado. El modelo de previsión se basó en tendencias históricas y supuestos de crecimiento alineados con la información disponible.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el mercado global de transductores de ultrasonido, abarcando segmentación por producto, usuario final y aplicación, así como un análisis regional. Las limitaciones incluyen la ausencia de datos de participación de mercado específicos por empresa o región, y la falta de cifras detalladas de precios unitarios, lo que se compensa con el uso de estimaciones basadas en tendencias históricas y patrones de adopción.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Transductores de Ultrasonido?

GE Healthcare lanzó una nueva línea de transductores de array en fase con integración de IA para detección temprana de patologías cardiovasculares. Philips presentó sondas portátiles compatibles con soluciones en la nube. ESAOTE SPA anunció una colaboración con un centro de investigación europea para el desarrollo de transductores endocavitarios de alta frecuencia. Mindray introdujo un modelo de Doppler de onda continua de bajo costo dirigido a clínicas de zonas rurales, mientras que Siemens Healthineers reforzó su portafolio con actualizaciones de software para la fusión de imágenes. Estos movimientos reflejan una tendencia hacia la innovación tecnológica y la expansión de la presencia en mercados emergentes.