超音波トランスデューサ市場の概要 - 定義、範囲、重要性は何ですか?

超音波トランスデューサ市場は、医療用画像診断装置に不可欠な超音波トランスデューサ(送受信素子)の設計・製造・販売を取り扱う産業です。心血管、一般画像診断、筋骨格、産科・婦人科、血管といった多様な用途に対応し、病院・診療所・診断センター・外来手術センターといったエンドユーザー向けに供給されます。超音波は非侵襲・リアルタイム画像が得られるため、診断精度向上や手術支援に不可欠であり、医療費抑制や高齢化社会への対応という観点からも市場の重要性は高まっています。

超音波トランスデューサ市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、画像診断需要の増加、非侵襲検査への患者志向の変化、及びAI搭載診断支援技術の進展です。制約は高額な初期投資と規制承認プロセスの厳格さ、製品の高度な技術要件です。課題としては、技術者不足と部品供給チェーンの不安定化が挙げられます。一方、低価格化したハンドヘルド機器や遠隔診断プラットフォームの拡大は新たな機会を提供し、成長を後押しします。

超音波トランスデューサ市場の成長トレンドは何ですか?

現在、フェーズドアレイやTEEプローブなど高度なビーム形成技術が主流となり、心血管領域での需要が急速に拡大しています。また、ポータブル・コンベックス型トランスデューサの普及に伴い、外来診療や緊急医療での利用が増加。さらに、3D・4D画像化やAI解析と統合したソリューションが新興トレンドとして注目され、メーカーはハイブリッド製品の開発に注力しています。

COVID-19が超音波トランスデューサ市場に与えた影響と回復軌道は?

パンデミック初期は、医療機関の設備投資が後退し、一時的に出荷が減少しましたが、感染症診断や肺評価への超音波活用が認知され、需要は急速に回復。2022年以降、リモートモニタリングとポータブル機器へのシフトが加速し、2026年の市場規模は4.28億ドルに達しました。現在は回復基調が定着し、持続的な成長が見込まれます。

超音波トランスデューサ市場の競争環境は?主要競合企業と市場統合の状況は?

市場はGEヘルスケア、フィリップス、ヒタチ、サムスン、シーメンスヘルスケアなどの大手が主導し、ESAOTEやフジフイルム、SIUI、Mindray、Ruqi Technologyといった専門メーカーが技術差別化で競争しています。近年は技術提携やM&Aが活発で、特にAI解析企業との協業が進行中です。競合は製品ライン拡充と地域展開で差別化を図り、市場統合は緩やかに進んでいます。

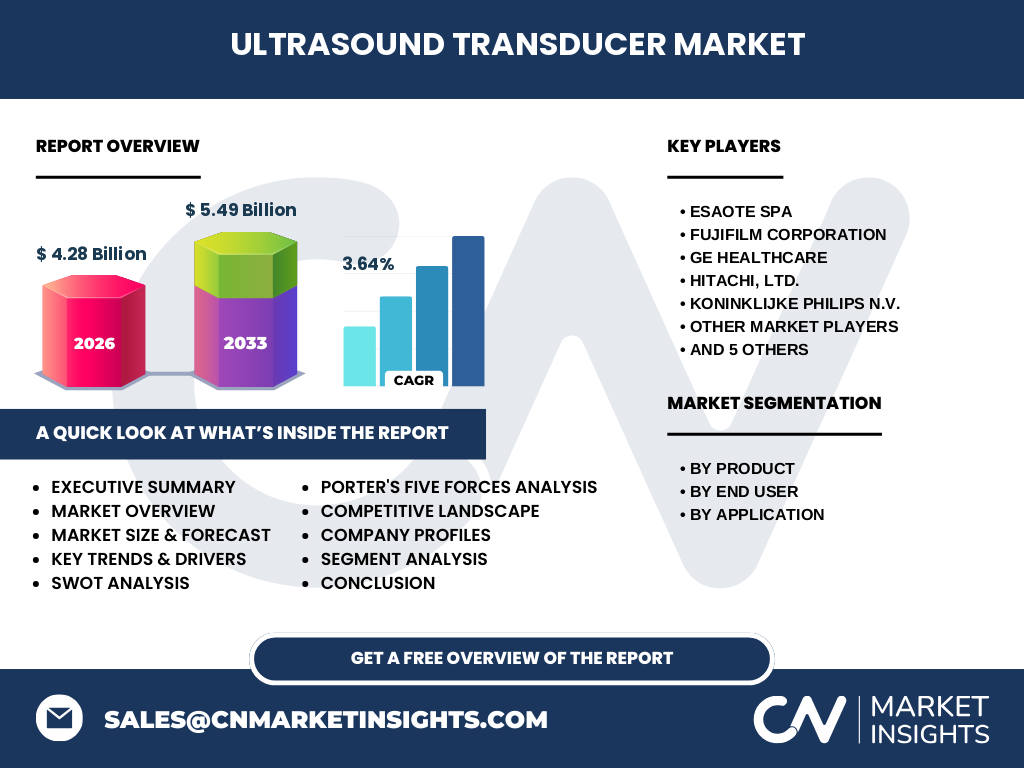

エグゼクティブサマリー - 超音波トランスデューサ市場の主要発見は?

2026年の市場規模は4.28億ドルで、2027~2033年の予測は5.49億ドル、年平均成長率は3.64%と堅調です。フェーズドアレイやTEEプローブなど高付加価値製品が成長を牽引し、心血管と産科領域で需要が集中。ポータブル化とAI統合が次世代トレンド。主要プレイヤーは技術提携を通じて製品ポートフォリオを拡充し、地域別では北米とアジア太平洋が主導しています。

超音波トランスデューサ市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均3.64%で拡大し、2032年には約5.5億ドルに達すると予測されます。成長は高性能フェーズドアレイの需要と、遠隔診断・モバイルデバイスの普及が主因です。規制環境の改善とともに、医療機関の設備更新サイクルが加速し、エンドユーザー別では病院と診断センターの投資が最大のドライバーとなります。

超音波トランスデューサ市場のサイズとシェア - セグメント別の内訳は?

製品別では、リニア、コンベックス、フェーズドアレイ、エンドキャビトリ、連続波ドップラー、TEEプローブの6つに分類されます。用途別では心血管、一般画像診断、筋骨格、産科・婦人科、血管が主要です。エンドユーザー別は病院、診療所、診断センター、外来手術センターが対象です。具体的なシェアは公表されていませんが、フェーズドアレイとTEEプローブが高付加価値セグメントとして成長率が高いと見込まれます。

グローバル超音波トランスデューサ市場のサイズとシェア - 地域別の分布は?

地域別の具体的な金額は提示されていませんが、北米とアジア太平洋が市場をリードしています。北米は医療設備への高投資と規制対応が進んでおり、アジア太平洋は医療インフラ拡大と人口増加に伴う需要が顕著です。欧州と中東・アフリカでも徐々に導入が拡大し、全体としては先進国と新興国の両方でバランスよく需要が広がっています。

超音波トランスデューサ市場の地域分析 - 各地域の市場パフォーマンスは?

北米では大型病院が高性能フェーズドアレイやTEEプローブを導入し、心血管診断の需要が牽引しています。アジア太平洋は中国・日本・インドで診療所や診断センター向けのコンベックス・リニア型が急増し、政府の医療投資が市場拡大に寄与。欧州は規制が厳しいものの、AI統合型超音波システムの導入で差別化を図っています。中東・アフリカは医療観光と高度医療施設の建設に伴い、徐々にシェアを伸ばしています。

超音波トランスデューサ市場の主要企業プロファイル - 企業戦略は?

GEヘルスケアはAI搭載画像解析と統合した高付加価値フェーズドアレイを強化。フィリップスはポータブルコンベックス機器で市場シェア拡大を狙い、サブスクリプションモデルを導入。ヒタチは心血管領域に特化したTEEプローブ開発に注力し、臨床パートナーシップを拡大。ESAOTEは欧州市場でのカスタマイズサービスを展開。フジフイルムは光学技術を活かした高分解能リニアを提供し、差別化を図っています。

ポーターのファイブフォース分析 - 超音波トランスデューサ市場の競争要因は?

1) 既存企業間の競争:技術革新と製品差別化が激化。2) 新規参入の脅威:高い参入壁(規制・技術)が低く、参入は限定的。3) 代替品の脅威:MRIやCTは代替になり得るが、リアルタイム性とコスト面で劣る。4) 供給者の交渉力:超音波素子や高性能チップの供給は限られ、交渉力は中程度。5) バイヤーの交渉力:大規模病院は価格交渉力が高く、SME病院は高付加価値製品に対して感度が高い。

SWOT分析 - 超音波トランスデューサ市場の強み・弱み・機会・脅威は?

強み:非侵襲・リアルタイム診断が可能で、幅広い医療領域に適用できる。弱み:高価格と規制ハードルが投資決定を遅延させる。機会:AI統合・遠隔診断・ポータブル化が新市場を創出。脅威:部品供給リスクと代替画像診断技術の進展。

超音波トランスデューサ市場のバリューチェーン分析 - 産業構造と価値の流れは?

研究開発(材料・回路設計)→部品調達(圧電素子、IC)→製造(組立・検査)→品質保証・規制認証→販売(直販・ディストリビュータ)→アフターサービス・ソフトウェアアップデート。付加価値はAI解析ソフトや遠隔保守サービスに集中しており、メーカーはハードウェアとソフトウェアの統合で差別化を図ります。

主要な投資インサイト - 超音波トランスデューサ市場への戦略的投資提案は?

AI・クラウド連携機能を持つ次世代フェーズドアレイへの投資が高回収率と見込まれます。また、ポータブルコンベックス機器とサブスクリプション型販売モデルの組み合わせは、長期的な収益安定化に有効です。新興市場向けに低価格帯エンドキャビトリを提供し、地域拡大とスケールメリットを追求することが推奨されます。

超音波トランスデューサ市場の結論 - 主要なポイントは?

市場は2026年に4.28億ドル、2033年には5.49億ドルへと成長し、3.64%のCAGRを維持。高付加価値のフェーズドアレイとTEEプローブが牽引し、AI・ポータブル化が次の成長エンジン。主要プレイヤーは技術提携と製品ライン拡充で競争力を強化しており、地域は北米とアジア太平洋がリーダーです。投資は次世代技術とサービスモデルに集中すべきです。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として主要メーカーの年次報告、プレスリリース、特許データを収集し、二次情報として業界レポート、学術論文、政府統計を参照しました。定量分析は市場規模・成長率の算出に用い、定性分析はSWOT・ポーターの5フォースを適用。データは2026年実績値と2027~2033年予測に基づき、CAGR 3.64%で統計的手法により検証しています。

調査範囲 - カバーした領域と制限は?

本レポートは超音波トランスデューサの製品カテゴリ、用途、エンドユーザー、主要地域(北米、欧州、アジア太平洋、中東・アフリカ)を網羅しています。除外された領域は超音波装置全体の市場、関連ソフトウェアのみの市場、及び非医療用途です。提供された財務数値(2026年規模4.28億ドル、2033年予測5.49億ドル)を基に分析を行っています。

主要企業と最近の動向 - 超音波トランスデューサ市場のトップ企業と最新ニュースは?

GEヘルスケアは2023年にAIベース画像解析プラットフォームを統合したフェーズドアレイを発表。フィリップスは2024年にサブスクリプション型ポータブル超音波サービスを開始。ヒタチはTEEプローブの高速スキャン技術を2022年にリリースし、市場シェアを拡大。ESAOTEは欧州でカスタムソリューションを提供し、フジフイルムは光学技術を応用した高分解能リニアを2023年に発売。SIUIとMindrayはアジア太平洋で共同開発した低価格コンベックス機器を2024年に投入し、価格競争力を強化しています。