Was versteht man unter dem Asien‑Pazifik‑Markt für Medical Equipment Maintenance, und welchen Umfang sowie welche Bedeutung hat er?

Der Asien‑Pazifik‑Markt für Medical Equipment Maintenance umfasst sämtliche Service‑ und Wartungsleistungen für medizinische Geräte in den Ländern der Region, einschließlich Präventiv‑, Korrektiv‑ und Betriebswartung. Der Markt deckt sowohl Elektromedizinische Geräte, Endoskope, chirurgische Instrumente als auch andere medizinische Geräte ab und wird von Originalgeräteherstellern, unabhängigen Serviceorganisationen und internen Wartungsteams bedient. Seine Bedeutung liegt in der Sicherstellung der Geräteverfügbarkeit, Patientensicherheit und Kosteneffizienz für Gesundheitseinrichtungen, was ein zentrales Element für die wachsende Gesundheitsinfrastruktur im asiatisch‑pazifischen Raum darstellt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

Wachstumstreiber sind die steigende Zahl von Gesundheitseinrichtungen, die zunehmende Durchdringung von Hochtechnologie‑Geräten und regulatorische Vorgaben zu Gerätesicherheit. Hemmnisse ergeben sich aus Fachkräftemangel, hohen Investitionskosten für spezialisierte Serviceinfrastruktur und Preisdruck seitens öffentlicher Krankenhäuser. Zu den Herausforderungen zählen die Integration von IoT‑basierten Ferndiagnosen und die Harmonisierung unterschiedlicher nationaler Standards. Chancen liegen in der Digitalisierung von Wartungsprozessen, Ausbau von Managed Services und Partnerschaften zwischen OEMs und unabhängigen Serviceanbietern.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

Der Markt erlebt einen Trend zur vorausschauenden Wartung, unterstützt durch KI‑gestützte Analytik und vernetzte Geräte. Gleichzeitig nimmt die Nachfrage nach skalierbaren Managed‑Maintenance‑Verträgen zu, insbesondere in aufstrebenden Volkswirtschaften. Die Verlagerung von reinen Ersatzteillieferungen hin zu ganzheitlichen Service‑Ökosystemen, einschließlich Training und Remote‑Support, prägt das Segment. Schließlich steigt die Akzeptanz von Outsourcing‑Modellen, wobei unabhängige Serviceorganisationen Marktanteile gewinnen.

Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik‑Markt für Medical Equipment Maintenance beeinflusst und welchen Erholungspfad zeichnet sich ab?

Während der Pandemie kam es zu einem initialen Rückgang der planmäßigen Wartungsaufträge, da Kliniken Ressourcen auf akute Patientenversorgung umstellten. Gleichzeitig wuchs der Bedarf an schneller Reparatur kritischer Beatmungs‑ und Überwachungsgeräte. Die Pandemie beschleunigte die Digitalisierung von Serviceprozessen, da Remote‑Diagnosen unverzichtbar wurden. Nach dem Höhepunkt hat sich das Marktvolumen rasch erholt, unterstützt durch erhöhte Investitionen in Geräteverfügbarkeit und robuste Wartungsstrategien.

Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik‑Markt für Medical Equipment Maintenance aus, und welche Konsolidierungstendenzen zeigen sich?

Das Wettbewerbsfeld ist fragmentiert, mit starken OEM‑basierten Serviceeinheiten wie Abbott, Johnson & Johnson und Medtronic sowie einer wachsenden Zahl unabhängiger Serviceorganisationen wie Althea. Strategische Allianzen und Akquisitionen, etwa zwischen großen Herstellern und regionalen Wartungsfirmen, treiben die Konsolidierung voran. Unternehmen setzen vermehrt auf Service‑Portfolio‑Erweiterungen und digitale Plattformen, um Kundenbindung zu erhöhen und Marktanteile zu sichern.

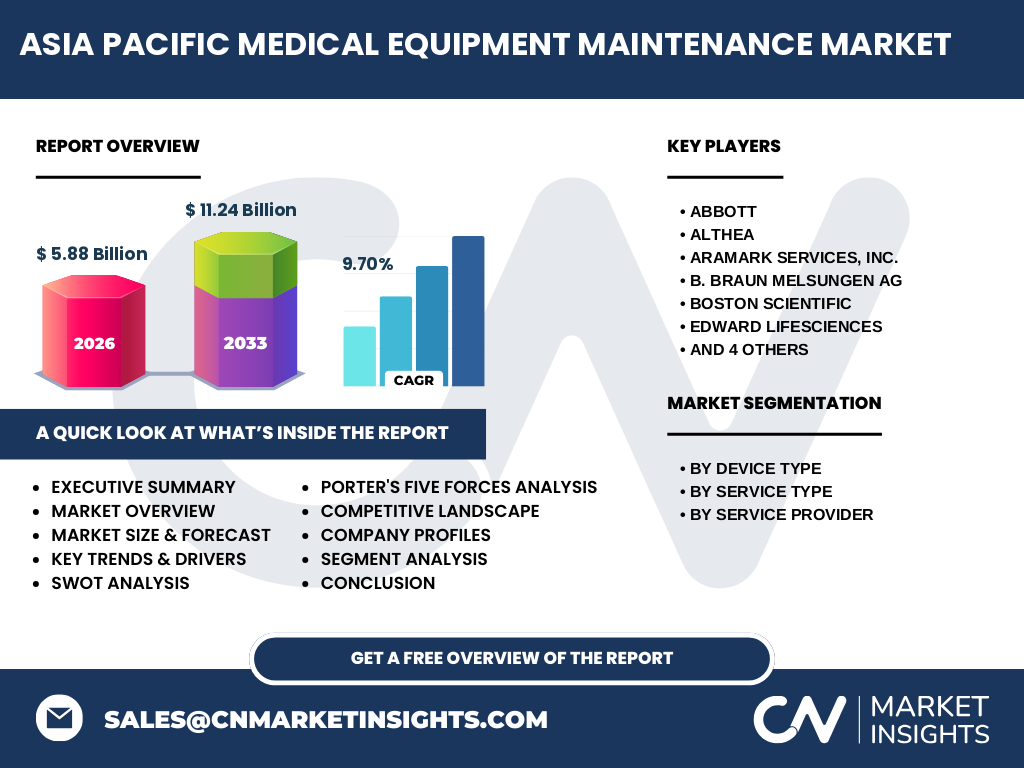

Was fasst das Executive Summary über die wichtigsten Erkenntnisse zum Asien‑Pazifik‑Markt für Medical Equipment Maintenance zusammen?

Der Markt wird 2026 ein Volumen von 5,88 Mrd. USD erreichen und bis 2033 auf 11,24 Mrd. USD wachsen, bei einer CAGR von 9,70 %. Haupttreiber sind die steigende Gerätepenetration, regulatorische Vorgaben und digitale Wartungslösungen. Herausforderungen bestehen in Fachkräftemangel und Preisdruck, während Chancen in vorausschauender Wartung und Service‑Outsourcing liegen. Der Wettbewerb ist durch OEM‑Stärke und wachsende unabhängige Anbieter geprägt, wobei Konsolidierung durch Partnerschaften und Akquisitionen die Landschaft formt.

Wie wird die Entwicklung des Asien‑Pazifik‑Marktes für Medical Equipment Maintenance für den Zeitraum 2025‑2032 prognostiziert?

Auf Basis der vorliegenden Zahlen wird erwartet, dass das Marktvolumen von rund 5,88 Mrd. USD im Jahr 2026 kontinuierlich auf 11,24 Mrd. USD im Jahr 2033 ansteigt. Die durchschnittliche jährliche Wachstumsrate von 9,70 % impliziert ein starkes, gleichmäßiges Wachstum über den gesamten Prognosezeitraum, getrieben von technologischem Fortschritt, steigender Nachfrage nach zuverlässigen Wartungsservices und zunehmender Digitalisierung.

Wie verteilt sich die Marktgröße und Marktanteile des Asien‑Pazifik‑Marktes für Medical Equipment Maintenance nach Segmenten?

Der Markt wird nach Gerätetyp in vier Hauptsegmente unterteilt: Elektromedizinische Geräte, Endoskopische Geräte, Chirurgische Instrumente und Andere medizinische Geräte. Nach Servicetyp differenziert er sich in Präventive Wartung sowie Korrektive Wartung und Betriebswartung. Schließlich erfolgt die Segmentierung nach Dienstleister in Originalgerätehersteller, Unabhängige Serviceorganisationen und Interne Wartung. Jedes Segment trägt zum Gesamtniveau bei, wobei die genaue prozentuale Aufteilung nicht angegeben ist.

Wie sieht die globale Verteilung des Asien‑Pazifik‑Marktes für Medical Equipment Maintenance nach Regionen aus?

Der Asien‑Pazifik‑Raum bildet die geographische Einheit des Berichts und umfasst Länder mit hoher Gesundheitsausgaben, darunter China, Japan, Südkorea, Australien und Indien. Diese Region liefert den gesamten Marktwert von 5,88 Mrd. USD (2026) und wird den proportionalen Anteil des globalen Wartungsmarktes ausmachen. Weitere Regionen werden nicht separat aufgeführt, weil der Fokus ausschließlich auf Asien‑Pazifik liegt.

Welche regionalen Besonderheiten und Leistungen kennzeichnen den Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

In Ostasien, insbesondere China und Japan, dominiert die Präventive Wartung, unterstützt durch staatliche Initiativen zur Gerätequalität. Südostasien zeigt ein starkes Wachstum bei Korrektiver Wartung, getrieben durch rasche Expansion von Krankenhäusern. Australien und Neuseeland setzen vermehrt auf digitale Serviceplattformen und Remote‑Monitoring. Die Vielfalt der Gesundheitssysteme führt zu differenzierten Anforderungen an Servicelevels, Preisgestaltung und regulatorische Compliance.

Welche führenden Unternehmen agieren im Asien‑Pazifik‑Markt für Medical Equipment Maintenance und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen Abbott, Althea, Aramark Services, Inc., B. Braun Melsungen Ag, Boston Scientific, Edward Lifesciences, Johnson & Johnson, Medtronic, Stryker und Terumo Corporation. Diese Unternehmen kombinieren OEM‑Serviceangebote mit erweiterten Managed‑Services, investieren in digitale Wartungsplattformen und schließen partnerschaftliche Vereinbarungen mit lokalen Dienstleistern. Strategien umfassen Portfolio‑Erweiterungen, regionale Servicezentren und den Ausbau von Fernwartungs‑Technologien.

Wie beurteilt die Porter‑Analyse die fünf Kräfte im Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

Die Verhandlungsmacht der Käufer ist hoch, da Krankenhäuser mehrere Servicelieferanten vergleichen können. Die Lieferantenmacht (OEM‑Hersteller) ist moderat, weil viele Anbieter gleichzeitig Service‑ und Ersatzteilkapazitäten besitzen. Die Bedrohung durch neue Markteintritte ist begrenzt durch hohe technische Anforderungen und regulatorische Hürden. Substitute sind gering, da spezialisierte Wartung kaum ersetzbar ist. Der Wettbewerbsdruck ist intensiv, getrieben durch Preiswettbewerb und Innovationsdruck.

Welche SWOT‑Analyse ergibt sich für den Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

Stärken: Hohe Gerätepenetration, wachsendes Gesundheitsbudget, technologische Fortschritte. Schwächen: Fachkräftemangel, fragmentiertes Dienstleisternetz. Chancen: Vorausschauende Wartung, digitale Plattformen, Outsourcing‑Modelle. Risiken: Preisdruck, regulatorische Änderungen und mögliche Lieferkettenunterbrechungen bei Ersatzteilen.

Wie gestaltet sich die Wertschöpfungskette des Asien‑Pazifik‑Marktes für Medical Equipment Maintenance?

Die Kette beginnt bei den Geräteherstellern, die neben dem Verkauf auch eigene Serviceverträge anbieten. Darauf folgen Logistik‑ und Ersatzteilmanagement, technische Servicezentren, Remote‑Diagnoseplattformen und schließlich die Endnutzer – Krankenhäuser und Kliniken. Unabhängige Serviceorganisationen können einzelne Glieder übernehmen, insbesondere die Instandhaltung und das Kunden‑Support‑Management, wodurch die Kette flexibler wird.

Welche Investitionsempfehlungen ergeben sich aus den wichtigsten Erkenntnissen zum Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

Investoren sollten sich auf Unternehmen konzentrieren, die digitale Wartungsplattformen und vorausschauende Analytik integrieren, da diese langfristig Wettbewerbsvorteile sichern. Beteiligungen an unabhängigen Serviceorganisationen mit regionaler Präsenz bieten Wachstumschancen, besonders in Schwellenländern. Strategische Partnerschaften zwischen OEMs und lokalen Dienstleistern können Synergien schaffen und den Markteintritt erleichtern.

Wie lässt sich der Asien‑Pazifik‑Markt für Medical Equipment Maintenance zusammenfassen und welche zentralen Erkenntnisse ergeben sich?

Der Markt verbindet steigende Nachfrage nach hochwertiger Medizintechnik mit einem robusten Service‑Ökosystem. Mit einer erwarteten Verdopplung des Volumens von 5,88 Mrd. USD (2026) auf 11,24 Mrd. USD (2033) und einer CAGR von 9,70 % steht er vor einer starken Wachstumsphase. Digitalisierung, vorausschauende Wartung und Service‑Outsourcing sind zentrale Treiber, während Fachkräftemangel und Preisdruck die größten Risiken darstellen.

Wie wurde die Forschung zum Asien‑Pazifik‑Markt für Medical Equipment Maintenance durchgeführt?

Die Studie kombiniert Sekundärdaten aus Marktberichten, Finanzpublikationen und Unternehmensveröffentlichungen mit Experteninterviews aus der Region. Quantitative Analysen basieren auf den bereitgestellten Finanzkennzahlen (Marktgröße 2026, Prognose 2027‑2033, CAGR 9,70 %). Qualitative Einschätzungen wurden durch Benchmarking der wichtigsten Wettbewerber und Bewertung von Technologietrends ergänzt.

Welcher Umfang und welche Grenzen hat die Recherche zum Asien‑Pazifik‑Markt für Medical Equipment Maintenance?

Der Forschungsumfang deckt die gesamte Region Asien‑Pazifik, alle relevanten Gerätetypen, Servicetypen und Anbietersegmente ab. Eingeschränkte Verfügbarkeit detaillierter regionaler Marktanteile und spezifischer Preisstrukturen begrenzt die quantitative Tiefe, weshalb der Bericht primär qualitative Einblicke und übergeordnete Wachstumszahlen liefert.

Welche Schlüsselunternehmen sind im Asien‑Pazifik‑Markt für Medical Equipment Maintenance aktiv und welche jüngsten Entwicklungen gibt es?

Zu den führenden Akteuren zählen Abbott, Althea, Aramark Services, Inc., B. Braun Melsungen Ag, Boston Scientific, Edward Lifesciences, Johnson & Johnson, Medtronic, Stryker und Terumo Corporation. Jüngste Entwicklungen umfassen die Einführung cloud‑basierter Wartungsplattformen bei Medtronic, den Ausbau von Servicezentren in Südostasien durch Abbott und strategische Partnerschaften von Terumo mit lokalen Krankenhaushaltern, um die Präventivwartung zu stärken.