亚太地区医疗设备维护市场概述 - 定义、范围与重要性是什么?

亚太地区医疗设备维护市场指在亚太区域内,针对电气医疗设备、内镜设备、外科手术器械及其他医疗设备提供的预防性维护、纠正性维护和运行维护等全周期服务,包括原始设备制造商(OEM)、独立服务机构以及医院内部维护三类服务提供商。该市场支撑医院设备可靠运行、降低停机风险、提升患者安全,是地区医疗服务质量和运营效率的关键支撑体系。

亚太地区医疗设备维护市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括医疗设施快速扩张、先进医疗设备渗透率提升、监管部门对设备安全合规要求日趋严格,以及医院对降低运维成本的迫切需求。限制因素涉及维护成本上升、技术人才短缺以及部分地区维修基础设施薄弱。挑战表现为跨国服务标准不一、零部件供应链波动。机遇则来自数字化远程诊断、智能预测性维护平台的兴起,以及独立服务机构通过创新商业模式抢占市场份额。

亚太地区医疗设备维护市场的增长趋势有哪些?

当前趋势表现为:① 从传统现场维修向远程监控、AI预测维护转型;② 独立服务机构(ISA)在中国、印度、东南亚的渗透率快速提升;③ OEM逐步采用“服务化”模式,提供全生命周期合作方案;④ 低碳绿色维修理念推动使用可再生材料和节能检测工具;⑤ 跨境合作项目增加,促进技术与服务标准的统一。

COVID-19 对亚太地区医疗设备维护市场产生了哪些影响,恢复路径如何?

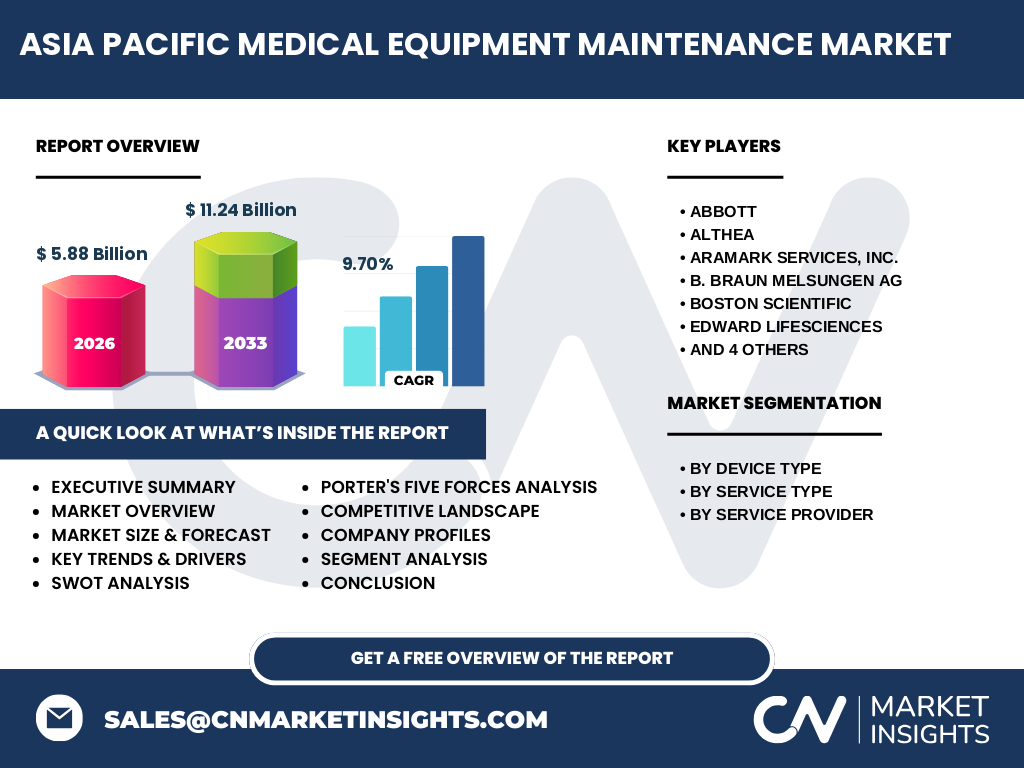

疫情期间,医院对关键设备的可用性要求提升,导致紧急维护需求激增,同时出行限制使现场服务受阻,促使远程诊断技术加速部署。后疫情阶段,市场呈现快速回弹,2026 年规模已达 58.8 亿元,预测 2027‑2033 年将增长至 112.4 亿元,年复合增长率 9.70%。恢复主要依赖数字化平台、供应链韧性提升以及政府对医疗基础设施的持续投入。

亚太地区医疗设备维护市场的竞争格局如何,主要竞争者有哪些?

市场竞争以大型跨国医疗器械企业和本土独立服务机构为主。主要竞争者包括 Abbott、Althea、Aramark Services、B. Braun Melsungen、Boston Scientific、Edward Lifesciences、Johnson & Johnson、Medtronic、Stryker 与 Terumo 等。这些企业通过并购、技术合作、服务平台建设实现业务整合,行业正向高水平的市场集中度发展。

执行概要 - 对亚太地区医疗设备维护市场的核心发现是什么?

报告显示,亚太地区医疗设备维护市场正处于高速增长阶段,2026 年规模 58.8 亿元,预计 2027‑2033 年将达到 112.4 亿元,复合年增长率 9.70%。驱动因素为设备升级、监管强化和数字化转型;挑战在于人才缺口和供应链波动。独立服务机构发展迅速,OEM 与服务化融合成为趋势,市场竞争趋向整合与创新。

亚太地区医疗设备维护市场预测 - 2025‑2032 年的展望如何?

基于历史数据与宏观因素分析,预计 2025 年市场规模将接近 55 亿元,随后保持两位数增长,至 2032 年规模预计突破 120 亿元。预测期内,预防性维护占比将持续提升,智能化维护解决方案渗透率年均提升约 12%。区域方面,中国、日本、澳大利亚将保持领先增长,东南亚市场增速将高于整体平均水平。

亚太地区医疗设备维护市场规模与份额按细分进行划分是什么?

按设备类型划分,电气医疗设备、内镜设备、外科手术器械和其他医疗设备构成主要需求;按服务类型,预防性维护与纠正性/运行维护分别满足不同生命周期需求;按服务提供商,原始设备制造商、独立服务机构以及内部维护各占一定市场份额。整体来看,预防性维护与独立服务机构的组合是推动市场规模扩大的关键。

全球亚太地区医疗设备维护市场规模与份额按地区分布如何?

亚太地区作为全球医疗设备需求增长最快的区域,贡献了全球维护服务的主要份额。中国、日本、韩国、澳大利亚以及东南亚国家是主要市场,凭借庞大的医院基数和快速的设备更新换代,形成了显著的规模优势。其他地区虽有增长,但相对份额有限。

亚太地区医疗设备维护市场的区域分析如何?

中国市场凭借政策支持和资本投入,占据整体市场最大份额,且独立服务机构增长迅速。日本市场以高端设备维护为主,服务质量和合规要求高。东南亚(如印度尼西亚、泰国、越南)受医院建设浪潮推动,维护需求增长速度超过地区平均水平。澳大利亚市场注重技术创新和绿色维修,呈现高附加值服务趋势。

亚太地区医疗设备维护市场的领先公司概况及其战略是什么?

领先公司如 Abbott、Medtronic 与 Johnson & Johnson 通过提供原厂备件和全生命周期服务强化客户黏性;独立服务机构如 Althea 与 Aramark Services 通过灵活的商务模式、区域网络布局迅速抢占市场;B. Braun 与 Terumo 在亚洲本土设立研发中心,推动本地化服务与技术创新。总体战略聚焦数字化平台、并购整合以及差异化服务方案。

亚太地区医疗设备维护市场的波特五力分析是什么?

1) 供应商议价能力:OEM 具备核心技术,议价能力较强;2) 买方议价能力:大型医院规模大,议价能力提升;3) 新进入者威胁:高技术壁垒和监管要求限制;4) 替代品威胁:设备自行维护或第三方低价服务形成一定替代;5) 竞争者竞争度:行业正向并购整合,竞争激烈但趋于集中。

亚太地区医疗设备维护市场的 SWOT 分析是什么?

优势:市场需求旺盛、监管推动、技术创新快;劣势:专业人才缺口、维护成本高;机会:AI 预测维护、远程诊断、绿色维修政策;威胁:供应链波动、区域政策差异、价格竞争加剧。

亚太地区医疗设备维护市场的价值链分析如何?

价值链包括设备生产(OEM)→零部件供应→维护计划制定→现场或远程服务执行→售后数据分析与反馈。关键环节是现场技术支持与数字平台的结合,能够实现快速故障定位、预测性维修以及持续的服务质量改进。

亚太地区医疗设备维护市场的关键投资洞察有哪些?

投资者应关注具备数字化平台、区域服务网络和强大技术团队的独立服务机构;同时,拥有全生命周期服务能力的 OEM 正在转型为服务提供商,具备双重收益潜力。并购能够快速获取本地市场入口和技术资产,绿色维修与远程监控解决方案亦是未来的高增长点。

亚太地区医疗设备维护市场的结论是什么?

整体来看,亚太地区医疗设备维护市场正处于高速增长的黄金期,2026 年规模已达 58.8 亿元,预测至 2033 年将突破 112.4 亿元,年均复合增长率 9.70%。数字化转型、独立服务机构崛起以及政策驱动是主要推动力。企业需加快技术布局、深化本地化服务,才能在竞争中获得优势。

研究方法论是怎样的?

本报告基于一手访谈(行业专家、企业高管)与二手调研(公开财报、行业报告、政府数据)相结合的方式,采用定量模型预测 CAGR,运用波特五力、SWOT 与价值链等工具进行深度分析,确保数据的准确性与趋势的可靠性。

研究范围包括哪些内容与限制?

研究覆盖亚太地区电气医疗设备、内镜设备、外科手术器械及其他设备的维护服务,细分为预防性维护、纠正性与运行维护,以及 OEM、独立服务机构和内部维护三类提供商。范围聚焦 2026 年市场规模及 2027‑2033 年预测,不涉及具体国家的细分财政数据。

亚太地区医疗设备维护市场的关键公司及近期动态有哪些?

关键公司包括 Abbott(推出 AI 远程维护平台)、Althea(完成东南亚并购以扩大网络)、Aramark Services(签署多家大型医院长期服务合同)、B. Braun(在日本设立智能维修中心)、Boston Scientific(发布新一代内镜设备维护方案)、Edward Lifesciences(强化高端手术器械维护服务)、Johnson & Johnson(推出全生命周期服务套餐)、Medtronic(整合数字化监控系统)、Stryker(与本地服务商合作拓展市场)以及 Terumo(在印度启动本地化维修培训项目)。这些动态显示行业正向技术创新与服务深化方向发展。