Was versteht man unter dem Nordamerika Aircraft Heat Exchanger Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Aircraft Heat Exchanger Markt umfasst die Herstellung, Lieferung und Wartung von Wärmetauschern, die in kommerziellen und militärischen Flugzeugen eingesetzt werden. Diese Geräte übertragen thermische Energie zwischen Luft-, Kühl- und Hydrauliksystemen, um Triebwerke, Kabinen und elektronisches Equipment effizient zu betreiben. Der Markt deckt sowohl Neubau als auch Retrofit‑Lösungen für Flachrohr‑ und Plattenflossen‑Technologien ab und umfasst Anwendungen im Triebwerk sowie im Rumpf von Dreh- und Starrflügelflugzeugen. Aufgrund der strengen Sicherheits- und Umweltanforderungen sowie des wachsenden Luftverkehrs ist dieser Sektor für die Gesamtleistung und CO₂‑Reduktion der Luftfahrt von zentraler Bedeutung.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Nordamerika Aircraft Heat Exchanger Markt?

Wesentliche Treiber sind die steigende Flugzeugflotte in Nordamerika, die Notwendigkeit zur Emissionsreduktion und der Trend zu leichteren, effizienteren Bauteilen. Technologische Innovationen bei Leichtmetallen und additiver Fertigung fördern die Produktentwicklung. Hemmnisse ergeben sich aus hohen Zulassungsanforderungen, langen Entwicklungszyklen und dem Preisdruck seitens der OEMs. Herausforderungen liegen in der Sicherstellung von Zuverlässigkeit unter extremen Betriebsbedingungen. Chancen bieten sich durch die Einführung von Hybrid‑ und Elektrowechseln, steigende Nachrüstungen älterer Flugzeuge sowie durch neue Regierungsprogramme zur Modernisierung militärischer Flotten.

Welche Wachstumstrends prägen derzeit den Nordamerika Aircraft Heat Exchanger Markt?

Der Markt erfährt derzeit ein starkes Wachstum im Bereich der Plattenflossen‑Wärmetauscher, da sie höhere Wärmeübertragungsraten bei geringerem Gewicht ermöglichen. Gleichzeitig steigt die Nachfrage nach modularen Systemen, die einfacher zu installieren und zu warten sind. Digitale Zwillinge und datenbasierte Prognosemodelle werden zunehmend eingesetzt, um die Leistungsfähigkeit von Wärmetauschern zu optimieren. Nachhaltigkeit spielt eine wachsende Rolle; Hersteller investieren in recycelbare Materialien und energieeffiziente Produktionsprozesse.

Wie hat die COVID‑19‑Pandemie den Nordamerika Aircraft Heat Exchanger Markt beeinflusst und welche Erholung ist zu erwarten?

Die Pandemie führte zu einem kurzfristigen Rückgang der Flugzeugauslieferungen und Wartungsaktivitäten, was zu einer vorübergehenden Drosselung der Nachfrage nach neuen Wärmetauschern führte. Lieferkettenunterbrechungen beeinflussten die Verfügbarkeit kritischer Legierungen. Seit 2022 zeigt sich jedoch eine klare Erholungsphase, getrieben durch die Wiederaufnahme des Passagierverkehrs und zunehmende Investitionen in Flottenmodernisierung. Die erwartete CAGR von 5,91 % bis 2033 spiegelt das robuste Wiederaufbauforderungs‑ und Investitionsklima wider.

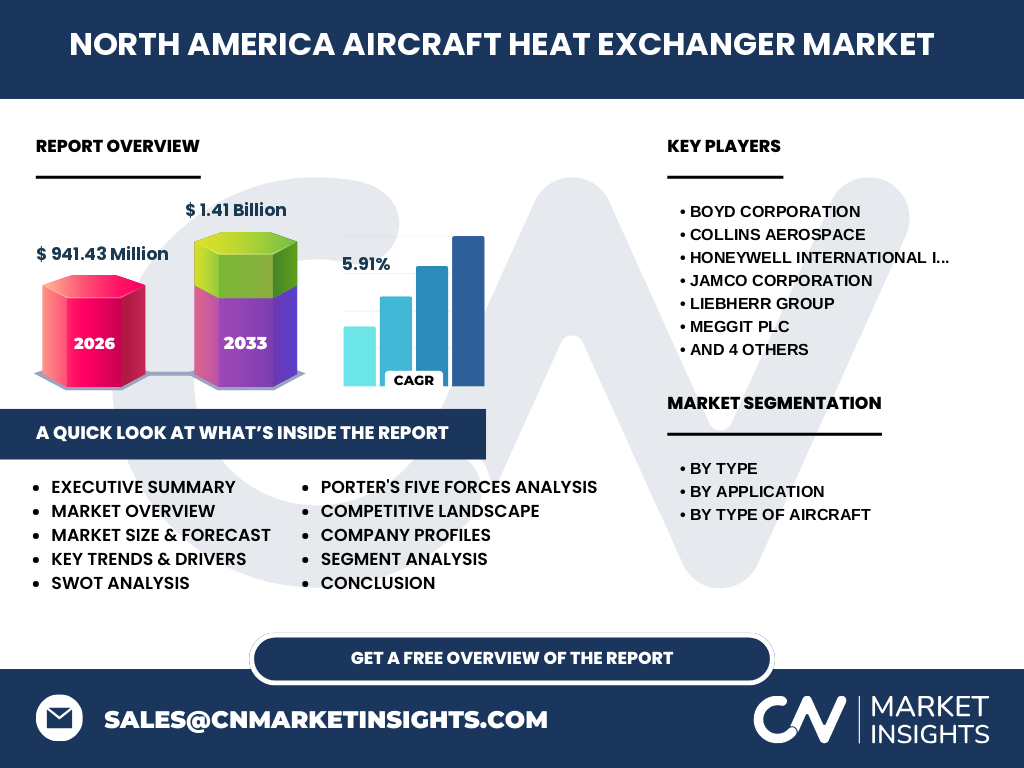

Wie sieht das Wettbewerbsumfeld im Nordamerika Aircraft Heat Exchanger Markt aus – Hauptakteure und Markt Konsolidierung?

Das Wettbewerbsumfeld ist durch wenige, global agierende Unternehmen geprägt. Zu den wichtigsten Akteuren zählen BOYD Corporation, Collins Aerospace, Honeywell International Inc., Jamco Corporation, Liebherr Group, Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy und Woodward Inc. Diese Unternehmen konkurrieren über technologische Innovation, Produktportfolio‑Breite und Service‑Qualität. In den letzten Jahren kam es zu mehreren strategischen Partnerschaften und Akquisitionen, die das Marktvolumen konsolidierten und den Fokus auf integrierte Wärmemanagement‑Lösungen verstärkten.

Wie lautet die Executive Summary – Überblick und zentrale Erkenntnisse zum Nordamerika Aircraft Heat Exchanger Markt?

Der Nordamerika Aircraft Heat Exchanger Markt hat 2026 ein Volumen von 941,43 Millionen USD erreicht und wird bis 2033 voraussichtlich 1,41 Milliarde USD erreichen, bei einer CAGR von 5,91 %. Wachstumstreiber sind steigende Flugzeugzahlen, strengere Umweltauflagen und technologische Fortschritte bei Leichtbau und digitalen Tools. Hauptsegmente nach Typ umfassen Flachrohr‑ und Plattenflossen‑Lösungen; nach Anwendung Triebwerk und Rumpf; nach Flugzeugtyp Dreh- und Starrflügelflugzeuge. Die Konkurrenzlandschaft wird von zehn globalen Schlüsselunternehmen dominiert, die verstärkt auf Innovation und Service ausgerichtet sind. COVID‑19 verursachte eine kurzfristige Abschwächung, gefolgt von einer starken Erholung und positiven Marktaussichten.

Welche Prognosen gelten für den Nordamerika Aircraft Heat Exchanger Markt im Zeitraum 2025‑2032?

Basierend auf dem aktuellen Marktvolumen von 941,43 Millionen USD in 2026 und einer erwarteten CAGR von 5,91 % wird das Marktvolumen bis 2032 deutlich über 1,3 Milliarde USD liegen. Der Trend weist ein kontinuierliches Wachstum sowohl im Neubau‑ als auch im Nachrüstsegment auf, wobei Plattenflossen‑Technologien besonders stark zulegen werden. Regionale Analysen zeigen, dass die USA den größten Anteil halten, während Kanada und Mexiko moderates, aber stetiges Wachstum verzeichnen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Nordamerika Aircraft Heat Exchanger Markt?

Die Marktsegmentierung erfolgt nach Typ, Anwendung und Flugzeugtyp. Nach Typ dominieren Flachrohr‑Lösungen, gefolgt von Plattenflossen, wobei Letztere wegen ihrer Effizienz zunehmend Marktanteile gewinnen. In der Anwendung liegt der Schwerpunkt auf Triebwerks‑Wärmetauschern, während Rumpf‑Anwendungen ein wachsendes Segment darstellen, insbesondere bei Neubauten von Starrflügelflugzeugen. Nach Flugzeugtyp haben Drehflügelflugzeuge den größten Anteil, jedoch verzeichnet das Starrflügelflugzeugsegment ein solides Wachstum durch vermehrte Retrofit‑Projekte.

Wie sieht die globale Marktgröße und der Marktanteil nach Region für den Nordamerika Aircraft Heat Exchanger Markt aus?

Der nordamerikanische Markt ist die größte Region für Aircraft Heat Exchanger und umfasst die USA, Kanada und Mexiko. Mit einem Volumen von 941,43 Millionen USD im Jahr 2026 stellt Nordamerika den Hauptanteil des globalen Marktes dar. Die Region profitiert von einer starken Luftfahrtindustrie, umfassenden Forschungs‑ und Entwicklungsprogrammen und einer hohen Investitionsbereitschaft in moderne Wärme‑Management‑Technologien.

Wie ist die regionale Analyse des Nordamerika Aircraft Heat Exchanger Marktes – detaillierte regionale Marktperformance?

Die USA führen den Markt mit dem größten Umsatzanteil, getrieben durch große Flugzeughersteller, Militärprogramme und ein umfangreiches zivil‑luftfahrt Netzwerk. Kanada verzeichnet stabile Wachstumsraten dank seiner Rolle als Hub für Nordamerika‑weite Wartungs‑ und Retrofit‑Dienstleistungen. Mexiko zeigt ein aufstrebendes Marktpotenzial, unterstützt durch wachsende regionale Fluggesellschaften und steigende Investitionen in die Luftfahrtinfrastruktur. Alle drei Länder profitieren von einer koordinierten regulatorischen Umgebung, die Innovationen begünstigt.

Welche führenden Unternehmensprofile gibt es im Nordamerika Aircraft Heat Exchanger Markt – Strategien und Aktivitäten der Branchenakteure?

BOYD Corporation positioniert sich stark im Leichtmetallsegment mit Fokus auf additive Fertigung. Collins Aerospace erweitert sein Portfolio durch integrierte Wärmemanagement‑Systeme für militärische Plattformen. Honeywell International Inc. investiert in digitale Überwachungslösungen für Wartungsoptimierung. Jamco Corporation konzentriert sich auf Plattenflossen‑Technologie für Triebwerke. Liebherr Group stärkt seine Marktposition durch strategische Partnerschaften mit OEMs. Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy und Woodward Inc. ergänzen das Feld mit spezialisierten Produkten, Service‑Offerings und Innovationsprogrammen.

Wie lautet die Porter's Five Forces Analyse des Nordamerika Aircraft Heat Exchanger Marktes?

Die Verhandlungsmacht der Lieferanten ist moderat, da hochwertige Legierungen und spezialisierte Fertigungsprozesse wenige Alternativen bieten. Die Macht der Abnehmer ist hoch, weil große OEMs große Volumina abnehmen und strenge Qualitätsanforderungen stellen. Die Bedrohung durch neue Konkurrenten ist gering, da Markteintritt hohe Kapital- und Zertifizierungsanforderungen erfordert. Ersatzprodukte sind limitiert, da Wärmetauscher für Luftfahrtanwendungen spezifisch sind. Der Wettbewerbsdruck ist stark, weil etablierte Unternehmen um technologische Führerschaft und Service‑Qualität kämpfen.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Nordamerika Aircraft Heat Exchanger Marktes?

Stärken: Hohe Technologiedichte, starke OEM‑Beziehungen, wachsender Bedarf an Effizienz‑ und Emissionslösungen. Schwächen: Hohe Entwicklungs‑ und Zulassungskosten, begrenzte Lieferantenbasis für Spezialmaterialien. Chancen: Einführung von Hybrid‑ und Elektro‑Antrieben, steigende Nachrüstungen, staatliche Förderprogramme für Luftfahrtmodernisierung. Risiken: Wirtschaftliche Abschwünge, geopolitische Spannungen, mögliche Lieferkettenunterbrechungen bei kritischen Rohstoffen.

Wie ist die Wertschöpfungskette des Nordamerika Aircraft Heat Exchanger Marktes strukturiert?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von neuen Wärme‑Transfer‑Designs, gefolgt von der Beschaffung von spezialisierten Legierungen und Verbundwerkstoffen. Die Fertigung umfasst Präzisionsguss, additive Fertigung und Oberflächenbehandlung. Danach erfolgt die Qualitätskontrolle und Zertifizierung nach Luftfahrtstandards. Der Vertrieb erfolgt über direkte OEM‑Beziehungen und über spezialisierte Zulieferer. Service‑ und Wartungsangebote schließen die Kette ab und sichern die Langzeitleistung der Wärmetauscher.

Welche Investment‑Insights sind für den Nordamerika Aircraft Heat Exchanger Markt relevant?

Investoren sollten Unternehmen mit starkem Fokus auf Plattenflossen‑Technologie und digitale Wartungsplattformen priorisieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Strategische Beteiligungen an Firmen, die additive Fertigung und leichte Materialien vorantreiben, bieten langfristige Wertschöpfung. Partnerschaften mit militärischen und zivilen OEMs erhöhen die Eintrittsbarrieren für neue Wettbewerber und sichern wiederkehrende Aufträge. Nachhaltigkeits‑ und CO₂‑Reduktionsinitiativen können zusätzliche Fördermittel und Anreize generieren.

Was ist die Schlussfolgerung des Berichts zum Nordamerika Aircraft Heat Exchanger Markt?

Der Nordamerika Aircraft Heat Exchanger Markt befindet sich in einer Phase nachhaltigen Wachstums, getrieben durch technologische Innovationen, steigende Flugzeugzahlen und verstärkte Umweltauflagen. Mit einem soliden Ausgangsbasisvolumen von 941,43 Millionen USD in 2026 und einer prognostizierten Steigerung auf 1,41 Milliarde USD bis 2033 bietet der Markt attraktive Investitionsmöglichkeiten. Unternehmen, die in leichte, effiziente und digital vernetzte Wärmetauschertechnologien investieren, werden voraussichtlich die größten Marktanteile sichern.

Welche Forschungsmethodik wurde für die Erstellung dieses Berichts angewendet?

Der Bericht basiert auf einer Kombination aus Primärrecherche (Interviews mit Branchenexperten, OEM‑Vertretern und Lieferanten) und Sekundäranalyse (Branchenberichte, Finanzdaten, regulatorische Publikationen). Marktmodelle wurden mithilfe von Trend‑ und Regressionsanalysen erstellt, um die CAGR von 5,91 % zu bestimmen. Die Prognose berücksichtigt makroökonomische Indikatoren, Luftfahrt‑Flottenpläne und technologische Entwicklungszyklen.

Wie ist der Umfang der Forschung definiert – Abdeckung und Einschränkungen?

Die Recherche deckt den gesamten nordamerikanischen Luftfahrtsektor ab, einschließlich ziviler und militärischer Anwendungen, und berücksichtigt alle relevanten Wärmetauscher‑Typen, Anwendungen und Flugzeugklassen. Eingeschränkt wird die Analyse auf verfügbare öffentliche Daten und bestätigte Unternehmensinformationen. Marktanteile nach einzelnen Unternehmen oder Regionen werden nicht detailliert ausgewiesen, da keine zusätzlichen Zahlen vorliegen.

Welche Schlüsselunternehmen und kürzlichen Entwicklungen gibt es im Nordamerika Aircraft Heat Exchanger Markt?

Zu den Schlüsselunternehmen zählen BOYD Corporation, Collins Aerospace, Honeywell International Inc., Jamco Corporation, Liebherr Group, Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy und Woodward Inc. Zu den jüngsten Entwicklungen gehören: Collins Aerospace hat ein integriertes Sensor‑Netzwerk für Echtzeit‑Wärmeüberwachung in Triebwerken eingeführt; Honeywell hat ein neues, modular aufgebautes Wärmetauscher‑Kit für die Nachrüstung von Starrflügelflugzeugen angekündigt; Liebherr hat eine Kooperation mit einem US‑Militärprogramm zur Modernisierung von Kampfjet‑Wärmemanagementsystemen gestartet. Diese Aktivitäten unterstreichen den Innovations‑ und Investitionsdruck im Markt.