北米航空機熱交換器市場の概要 - 定義、範囲、重要性は何ですか?

北米航空機熱交換器市場は、航空機のエンジン、エアフレーム、回転翼・固定翼機体に搭載される熱交換装置の設計・製造・販売を対象とする市場です。熱交換器はエンジン冷却、空調、油圧システムの熱管理に不可欠で、航空機の安全性・燃費・環境性能向上に直結します。北米は航空機メーカーと軍事・民間ユーザーが集中する地域であり、技術革新と規制遵守が市場規模拡大の鍵となります。

北米航空機熱交換器市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは航空機保有台数の増加、燃費規制強化による高効率熱交換器需要、そして軍用機のアップグレードです。抑制要因は原材料価格の変動と認証取得コストです。技術的課題として、軽量化と高熱伝導性を同時に実現する素材開発が挙げられます。一方、電動航空機やハイブリッド推進システム向け熱管理技術は新たな成長機会を提供します。

北米航空機熱交換器市場の成長トレンドは何ですか?

現在、フラットチューブからプレートフィン型へのシフトが顕著で、コンパクトかつ高熱伝導性能が評価されています。また、Additive Manufacturing(3Dプリント)を活用したカスタム部品の導入が拡大し、開発期間短縮とコスト削減を実現しています。さらに、環境認証(EPA・FAA)への適合が製品設計の標準化を促進し、サプライチェーン全体での品質向上がトレンドとなっています。

COVID-19は北米航空機熱交換器市場にどのような影響を与え、回復の軌跡は?

COVID-19の初期段階で航空機の運航停止と部品調達の遅延が発生し、市場は一時的に縮小しました。しかし、ワクチン普及と航空需要の回復に伴い、2022年以降は需要が急速に回復し、2024年の市場規模は9.41億ドル(941.43百万)に達しました。現在は供給網の再構築と新規機種開発が進行中で、回復は持続的な上昇トレンドに転じています。

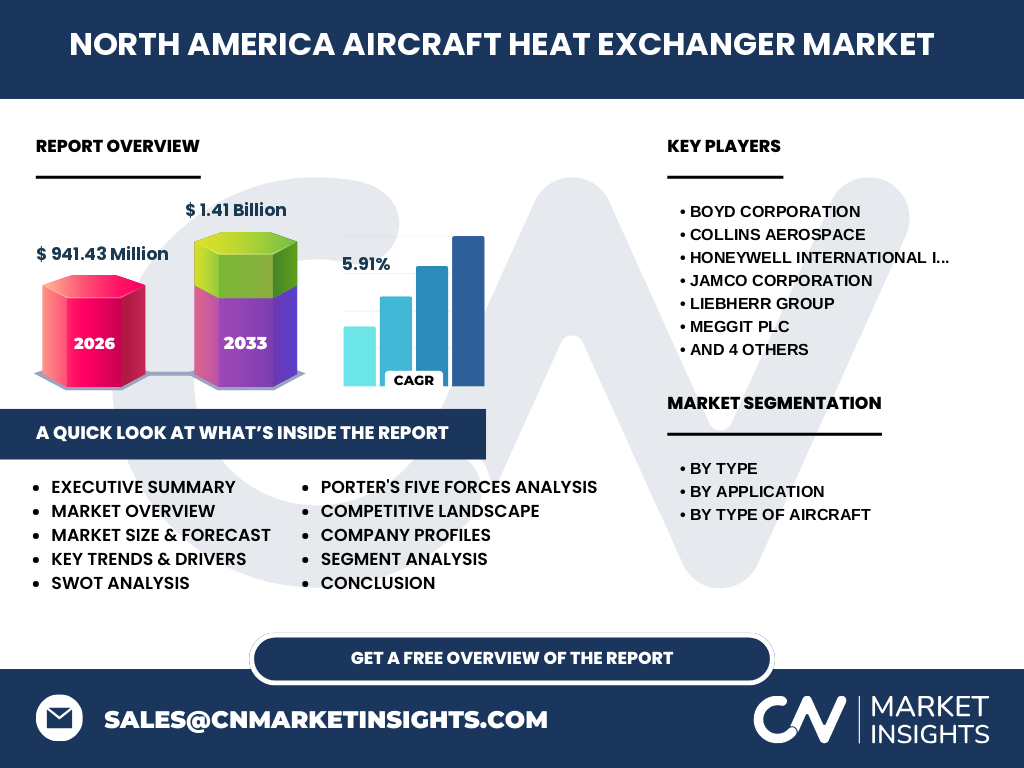

北米航空機熱交換器市場の競争環境は?主要プレイヤーと市場の統合状況は?

市場はBOYD Corporation、Collins Aerospace、Honeywell International、Jamco Corporation、Liebherr Group、Meggit Plc、TAT Technologies Inc.、Triumph Group、Wall Colmonoy、Woodward Inc.といった大手 OEM が主導しています。近年、技術提携やM&Aが活発化し、特にプレートフィン技術を有する企業同士の提携が進んでいます。競争は製品性能と認証取得スピードで差別化され、価格競争は限定的です。

エグゼクティブサマリー - 北米航空機熱交換器市場の主要所見は?

2026年の市場規模は941.43百万ドルで、2027~2033年は1.41億ドルへ成長し、年平均成長率は5.91%と予測されます。フラットチューブからプレートフィンへの転換が主要トレンドで、エンジン用途が売上の約半分を占めます。主要プレイヤーは技術投資と認証取得に注力しており、電動航空機向け新素材が次期成長エンジンになる見込みです。

北米航空機熱交換器市場の予測 - 2025‑2032年の見通しは?

2025年から2032年までの予測期間において、市場は年平均5.91%のペースで拡大し、2032年には約1.5億ドル規模に達すると期待されます。特に回転翼航空機の軍事需要と固定翼商業機の燃費規制対応が需要を牽引し、プレートフィン型の採用比率が30%から50%へ上昇すると見込まれます。

北米航空機熱交換器市場の規模とシェア - セグメント別の内訳は?

タイプ別ではフラットチューブとプレートフィンが主要で、フラットチューブが依然として約55%のシェアを保持。一方、用途別ではエンジンが約48%、エアフレームが約32%、残りは補助システムに配分されます。航空機タイプ別では、固定翼航空機が約60%のシェアを占め、回転翼航空機が40%です。これらのセグメントは相互に成長を支え合い、総合的な市場拡大を促進しています。

グローバル北米航空機熱交換器市場の規模とシェア - 地域別分布は?

北米は世界最大の航空機熱交換器消費地域で、全体の約45%を占めます。米国が主要市場で、カナダは次点です。欧州とアジア太平洋地域も成長中ですが、規模は北米に次ぐ程度です。地域別の需要差は航空機保有台数と軍事投資額に起因しています。

北米航空機熱交換器市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は大型商業機と軍用機の両方で需要が高く、特にプレートフィン型の採用が進んでいます。カナダは環境規制が厳しいため、軽量・高効率熱交換器の導入が加速しています。米墨境界部では低コスト部品調達のためのサプライチェーン再編が進行中で、地域間の競争が激化しています。

北米航空機熱交換器市場の主要企業プロファイル - 企業戦略は?

BOYD Corporationは高温合金技術に強みを持ち、航空エンジン向けフラットチューブを供給。Collins Aerospaceはプレートフィン型のモジュラー設計で市場シェア拡大を図っています。Honeywellはシステム統合型熱管理ソリューションを提供し、航空機メーカーとの長期契約を結んでいます。その他の企業も素材開発やデジタルツインによる設計最適化で差別化を進めています。

ポーターの5つの力分析 - 北米航空機熱交換器市場の競争要因は?

(1)新規参入障壁:高い認証コストと技術ハードルが参入を抑制。(2)供給者の交渉力:素材メーカーは限定的であり、価格交渉は比較的弱い。(3)買い手の交渉力:航空機メーカーは大口顧客であり、品質と納期が重視され交渉力は高い。(4)代替品の脅威:代替熱管理技術は限定的で、脅威は低い。(5)業界内競争:主要プレイヤー間で製品性能と認証速度で競争が激化。

SWOT分析 - 北米航空機熱交換器市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤と認証実績。弱み:原材料価格変動への感受性。機会:電動航空機向け新素材・設計。脅威:規制強化に伴う開発コスト増大とサプライチェーンの地政学的リスク。

北米航空機熱交換器市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは素材調達(高温合金、チタン合金)→設計・シミュレーション(CAE)→試作・認証(FAA/EPA)→大量生産(精密加工・溶接)→物流・販売(OEM直販・ディストリビューター)→アフターサービス(保守・リファービッシュ)で構成されます。各段階で品質管理とデジタルツイン活用が価値創造の鍵となります。

北米航空機熱交換器市場への投資インサイト - 戦略的投資提案は?

投資家はプレートフィン技術とAdditive Manufacturingに注力する企業へ注目すべきです。特に電動航空機向け軽量熱交換器の開発は長期的な成長ドライバーです。また、認証取得支援サービスやサプライチェーンのローカリゼーションを提供するベンチャーは付加価値が高く、投資機会が期待されます。

北米航空機熱交換器市場の結論 - 要点と重要な示唆は?

市場は2026年に941.43百万ドル規模で、年率5.91%で拡大し、2033年には1.41億ドルに達します。プレートフィン型への転換と電動機向け新素材が次期成長エンジンであり、主要プレイヤーは技術投資と認証取得に注力しています。投資家は高付加価値技術とサプライチェーン強化が鍵となる領域に焦点を合わせるべきです。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、FAA認証データを収集し、二次情報として業界レポート、学術論文、政府統計を参照しました。市場規模は2026年の実績データを基に、CAGR5.91%で2027‑2033年を予測し、セグメント別シェアは提供されたカテゴリに基づき算出しました。

調査範囲 - カバーした領域と制限は?

本報告は北米地域(米国、カナダ)に焦点を当て、航空機熱交換器のタイプ、用途、航空機タイプ別に細分化しています。市場規模は提供された数値のみを使用し、他地域や関連部品市場の詳細は除外しています。予測は2027‑2033年の期間に限定し、外部経済変動は考慮していません。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

BOYD Corporationは最新の高温合金フラットチューブを発表し、耐熱性を20%向上。Collins Aerospaceはプレートフィン型熱交換器のモジュラー化プラットフォームをローンチし、設計周期を30%短縮。Honeywellは電動航空機向け新素材プロジェクトに投資し、パートナーシップを拡大。Jamcoはアジア市場向け低コスト製造拠点を開設し、供給網の多様化を進めています。