1. Was ist der Nordamerika PACS‑ und RIS‑Markt – Definition, Umfang und Bedeutung?

Der Nordamerika PACS‑ und RIS‑Markt umfasst Lösungen für Picture Archiving and Communication Systems (PACS) und Radiology Information Systems (RIS), die medizinische Bilddaten digital speichern, verwalten und verbreiten. Der Markt deckt Produkte (PACS und RIS), Endanwender (Krankenhäuser, Diagnosezentren, Forschungs‑ und akademische Institute), Komponenten (Hardware, Software, Dienstleistungen) sowie Bereitstellungsmodelle (webbasiert, vor Ort und cloudbasiert) ab. Diese Technologien sind für die Modernisierung von Radiologie‑Workflows, die Verbesserung der Diagnosequalität und die Kosteneffizienz im Gesundheitswesen von zentraler Bedeutung.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen gibt es im Nordamerika PACS‑ und RIS‑Markt?

Wachstumstreiber sind die zunehmende Digitalisierung von Gesundheitsdaten, steigende Investitionen in Telemedizin und der Bedarf an interoperablen Systemen. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, regulatorischen Anforderungen und Bedenken hinsichtlich Datensicherheit. Zu den Herausforderungen zählen die Integration alter IT‑Infrastrukturen und die Fachkräftemangel im IT‑Gesundheitssektor. Chancen entstehen durch neue Cloud‑Lösungen, AI‑gestützte Bildanalyse und die Expansion in ländliche Kliniken, die mangelnde Bilddiagnostik ausgleichen wollen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Nordamerika PACS‑ und RIS‑Markt?

Der Trend zur Cloud‑Basierung gewinnt an Dynamik, wodurch Flexibilität und Skalierbarkeit erhöht werden. AI‑Integration zur Bildinterpretation und Workflow‑Optimierung wird verstärkt implementiert. Zudem steigen webbasierten Plattformen, die Fernzugriff ermöglichen, besonders nach der Pandemie. Fachbereiche erweitern ihre Nutzung von PACS/RIS über die Radiologie hinaus, etwa in der Pathologie und der Onkologie, wodurch neue Anwendungsfelder entstehen.

4. Wie hat COVID‑19 den Nordamerika PACS‑ und RIS‑Markt beeinflusst und welchen Erholungspfad befindet er sich?

Die Pandemie beschleunigte die Akzeptanz digitaler Bildgebung, weil Krankenhäuser Remote‑Diagnosen und telemedizinische Konsultationen ausbauen mussten. Kurzfristig kam es zu Lieferkettenengpässen bei Hardware, während Cloud‑Angebote stark nachgefragt wurden. Der Markt erholte sich schnell, unterstützt durch staatliche Förderungen für digitale Gesundheitsinfrastruktur. Der Erholungspfad zeigt ein anhaltendes Wachstum, weil die während der Krise gewonnenen Prozesse als Standard gelten.

5. Wie sieht die Wettbewerbslandschaft im Nordamerika PACS‑ und RIS‑Markt aus – wichtige Akteure und Konsolidierung?

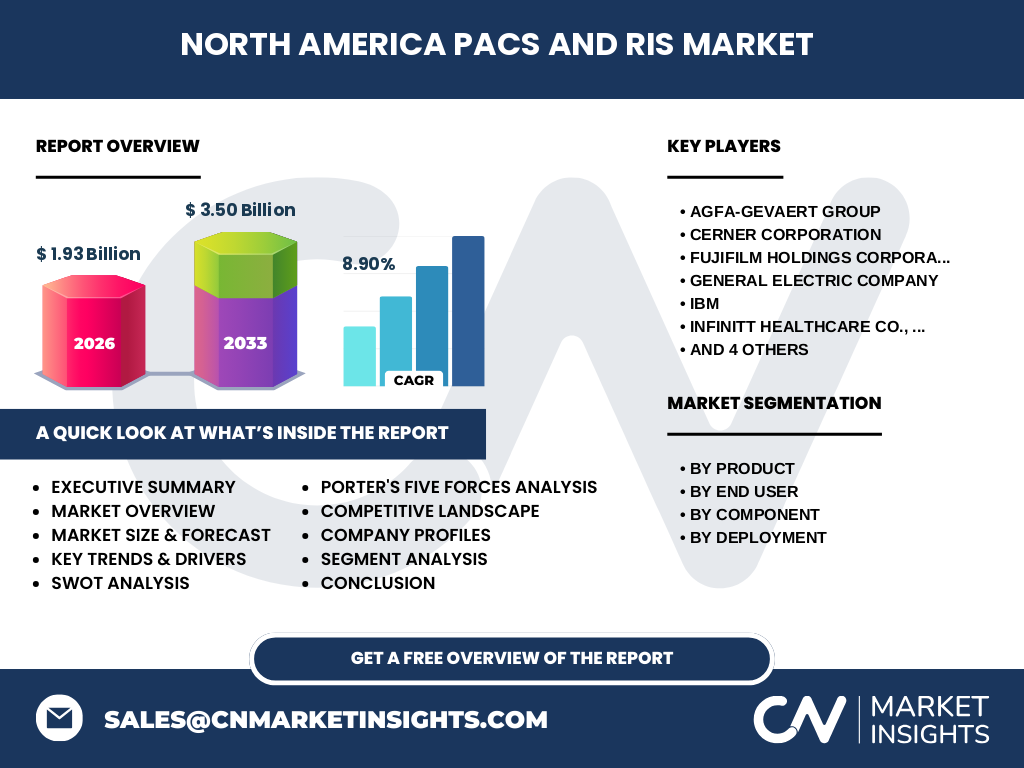

Der Markt wird von etablierten Unternehmen wie Agfa‑Gevaert Group, Cerner Corporation, FUJIFILM Holdings, General Electric, IBM, INFINITT Healthcare, Koninklijke Philips N.V., McKesson Corporation, Novarad und Siemens AG dominiert. Diese Firmen konkurrieren über Produktinnovation, Service‑Portfolio und Cloud‑Strategien. In den letzten Jahren gab es mehrere Akquisitionen, etwa den Kauf von kleineren Cloud‑Start‑Ups durch große Anbieter, um das Dienstleistungsangebot zu erweitern und Marktanteile zu sichern.

6. Was fasst das Executive Summary des Nordamerika PACS‑ und RIS‑Markt‑Berichts zusammen?

Der Bericht zeigt ein starkes Marktpotenzial mit einem Wert von 1,93 Milliarden USD im Jahr 2026, das bis 2033 auf 3,50 Milliarden USD steigen soll – ein CAGR von 8,90 %. Wachstum wird durch digitale Transformation, Cloud‑Adoption und AI‑Integration getrieben. Hauptsegmente sind Software‑Lösungen für Krankenhäuser und Diagnosezentren. Die Konkurrenz ist intensiv, wobei führende Anbieter durch strategische Akquisitionen und innovative Service‑Modelle ihre Position festigen.

7. Wie wird die Prognose für den Nordamerika PACS‑ und RIS‑Markt von 2025 bis 2032 aussehen?

Prognostiziert wird ein kontinuierliches Wachstum, das den Marktwert von 1,93 Milliarden USD (2026) auf 3,50 Milliarden USD (2033) erhöht. Der jährliche Zuwachs von 8,90 % wird vor allem durch steigende Cloud‑Adoption, AI‑gestützte Analysefunktionen und wachsende Investitionen der Gesundheitsbehörden in digitale Infrastruktur getragen. Bis 2032 wird ein besonders starker Anstieg im Segment der webbasierten Dienste erwartet.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Nach Produkt sind PACS‑ und RIS‑Lösungen die Kernkategorien. Beim Endanwender dominieren Krankenhäuser, gefolgt von Diagnosezentren und Forschungs‑/Akademischen Instituten. Komponenten‑weise liegt der Fokus auf Software, unterstützt durch Hardware und ergänzende Dienstleistungen. Bei der Bereitstellung ist die webbasierte Lösung am schnellsten wachsend, während vor Ort und cloudbasierte Modelle weiterhin bedeutende Marktanteile halten.

9. Wie ist die globale Marktgröße und der Anteil des Nordamerika PACS‑ und RIS‑Markts nach Region verteilt?

Nordamerika stellt den größten regionalen Anteil am globalen PACS‑ und RIS‑Markt dar, basierend auf seiner fortschrittlichen digitalen Gesundheitsinfrastruktur. Die exakte prozentuale Aufteilung wird nicht angegeben, jedoch spiegelt das hohe absolute Marktvolumen von 1,93 Milliarden USD (2026) die führende Position Nordamerikas im weltweiten Markt wider.

10. Was zeichnet die regionale Analyse des Nordamerika PACS‑ und RIS‑Markts aus?

Die USA führen den Markt mit einem breiten Netzwerk von Großkrankenhäusern und einer starken Investitionskultur im Gesundheits‑IT‑Bereich. Kanada zeigt ein moderates, aber stetiges Wachstum, unterstützt durch staatliche Förderprogramme für digitale Gesundheit. Beide Länder profitieren von hohen Ausgaben für medizinische Technologie und einer schnellen Akzeptanz von Cloud‑ und AI‑Lösungen.

11. Welche führenden Unternehmensprofile prägen den Nordamerika PACS‑ und RIS‑Markt?

Agfa‑Gevaert Group fokussiert sich auf integrierte Bildarchivierungslösungen. Cerner Corporation stärkt sein Portfolio durch RIS‑Integration in elektronische Patientenakten. FUJIFILM Holdings bietet hochauflösende Bildgebung und Cloud‑Dienste. GE Healthcare kombiniert PACS mit diagnostischen Geräten. IBM integriert KI‑Analyse in bestehende Systeme. Philips erweitert sein Bildgebungs- und Diagnosespektrum, während Siemens AG seine Cloud‑Strategie ausbaut. McKesson, Novarad und INFINITT ergänzen das Feld mit spezialisierten Services und regionalen Vertriebsnetzen.

12. Wie gestaltet sich die Porter‑Five‑Forces‑Analyse des Nordamerika PACS‑ und RIS‑Markts?

Die Verhandlungsmacht der Kunden ist hoch, weil Krankenhäuser mehrere Anbieter vergleichen können. Lieferanten (Hardware‑ und Software‑Hersteller) haben moderate Macht, da Alternativen existieren. Bedrohung durch neue Anbieter ist gering, weil hohe Eintrittsbarrieren (Regulierung, Kapital) bestehen. Ersatzprodukte sind begrenzt, da digitale Bildarchivierung essentiell ist. Der Wettbewerbsdruck ist stark, getrieben durch Innovationszyklen und Preis‑ und Service‑Differenzierung.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Nordamerika PACS‑ und RIS‑Markts?

Stärken: Technologische Führungsposition, hohe Investitionsbereitschaft, robuste Infrastruktur. Schwächen: Hohe Anfangskosten, Komplexität der Systemintegration. Chancen: Cloud‑Migration, AI‑gestützte Diagnose, Expansion in ländliche Regionen. Risiken: Datenschutz‑ und Sicherheitsbedenken, mögliche regulatorische Änderungen, Wettbewerb durch globale Anbieter.

14. Wie lässt sich die Wertschöpfungskette des Nordamerika PACS‑ und RIS‑Marktes darstellen?

Die Kette beginnt bei der Forschung & Entwicklung von Bildverarbeitungstechnologien, gefolgt von Hardware‑ und Softwareproduktion. Weiter geht es über Systemintegration, Installation und Schulung beim Kunden. Anschließend folgen Wartung, Support und cloudbasierte Service‑Erweiterungen, die langfristige Kundenbindung und wiederkehrende Umsätze sichern.

15. Welche Investitionsempfehlungen ergeben sich aus dem Nordamerika PACS‑ und RIS‑Markt?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio und KI‑Kompetenz bevorzugen, da diese Segmente das höchste Wachstumspotenzial aufweisen. Beteiligungen an Akquisitionen, die Service‑ und Wartungsangebote erweitern, bieten stabile Erträge. Zudem lohnt sich die Beobachtung von Partnerschaften zwischen Technologie‑ und Gesundheitsanbietern, die die Marktdurchdringung beschleunigen.

16. Welche Schlussfolgerungen lassen sich aus dem Nordamerika PACS‑ und RIS‑Markt ziehen?

Der Markt befindet sich in einer dynamischen Wachstumsphase, getragen von Digitalisierung, Cloud‑Adoption und AI. Mit einem erwarteten CAGR von 8,90 % bis 2033 bietet er attraktive Chancen für Anbieter und Investoren. Erfolgreiche Akteure kombinieren technologische Innovation mit flexiblen Service‑Modellen und adressieren regulatorische sowie sicherheitsrelevante Anforderungen.

17. Welche Forschungsmethodik wurde für diesen Bericht verwendet?

Der Bericht basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundäranalyse von Unternehmensberichten, Marktstudien und öffentlichen Datenquellen. Trendanalysen und Prognosemodelle wurden mit dem CAGR von 8,90 % angewendet, um die Entwicklung von 1,93 Mrd. USD (2026) auf 3,50 Mrd. USD (2033) zu projizieren.

18. Wie ist der Umfang der Recherche definiert und welche Grenzen gibt es?

Der Untersuchungsumfang umfasst den gesamten Nordamerika‑Raum, alle Produkt‑ und Endanwender‑Segmente sowie Bereitstellungsmodelle. Beschränkungen ergeben sich aus der Verfügbarkeit öffentlicher Finanzdaten; daher werden ausschließlich die bereitgestellten Marktgrößen und Wachstumsraten verwendet, ohne zusätzliche prozentuale Marktanteile zu schätzen.

19. Welche Schlüsselunternehmen und deren neuesten Entwicklungen prägen derzeit den Nordamerika PACS‑ und RIS‑Markt?

Philips hat kürzlich eine AI‑gestützte Bildanalyseplattform im Cloud‑Modell eingeführt. Siemens AG hat sein Portfolio um ein hybrides PACS‑System erweitert, das sowohl vor Ort als auch cloudbasiert betrieben werden kann. GE Healthcare hat eine strategische Partnerschaft mit einem großen US‑Krankenhausnetz zur Integration von RIS in deren elektronische Patientenakte geschlossen. IBM erweitert seine Watson‑Health‑Lösungen um radiologische Entscheidungsunterstützung. FUJIFILM stellt ein neues, hochauflösendes Bildarchivierungssystem vor, das speziell für Forschungseinrichtungen konzipiert ist.