Quel est le panorama général du Marché des PACS et RIS en Amérique du Nord, y compris sa définition, son périmètre et son importance?

Le Marché des PACS (Picture Archiving and Communication System) et RIS (Radiology Information System) en Amérique du Nord regroupe les solutions technologiques permettant le stockage, la gestion et la diffusion d’images médicales ainsi que la gestion des flux de travail radiologiques. Ce secteur englobe les produits matériels, logiciels et services, déployés à la fois sur site, dans le cloud ou via des plateformes web. Sa pertinence réside dans la modernisation des établissements de santé, l’amélioration de la prise de décision clinique et la réduction des coûts associés à la manipulation d’archives physiques.

Quels sont les principaux moteurs, freins, défis et opportunités du Marché des PACS et RIS en Amérique du Nord?

Les moteurs incluent la demande croissante pour la télémédecine, la nécessité d’une intégration interoperable des dossiers patients et la pression pour optimiser les coûts hospitaliers. Les freins proviennent de la complexité d’intégration avec les systèmes existants et des préoccupations de cybersécurité. Parmi les défis, on compte la formation du personnel et la gestion des volumes d’imagerie en forte augmentation. Les opportunités résident dans le déploiement de solutions basées sur l’intelligence artificielle, l’expansion du cloud hybride et les partenariats public‑privé pour la modernisation des infrastructures radiologiques.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché des PACS et RIS en Amérique du Nord?

Les tendances majeures comprennent l’adoption accélérée du cloud hybride, l’intégration de l’IA pour l’analyse d’images (détection précoce, priorisation des cas) et la migration vers des plateformes web pour un accès omnicanal. Parallèlement, on observe une hausse des solutions SaaS, la standardisation autour des formats DICOM et HL7, et un intérêt croissant pour les outils d’analyse de données radiologiques afin d’appuyer la recherche clinique.

Quel a été l’impact de la COVID-19 sur le Marché des PACS et RIS en Amérique du Nord et comment le secteur se remet‑il?

La pandémie a accéléré le besoin de solutions à distance, stimulant l’adoption du web‑based PACS et du cloud. Les hôpitaux ont investi dans des capacités de stockage supplémentaires pour gérer le pic d’imagerie lié aux patients COVID‑19. La reprise est caractérisée par une continuité de ces investissements, avec un retour progressif à la croissance soutenue grâce à la digitalisation permanente des services de santé.

Comment se présente le paysage concurrentiel du Marché des PACS et RIS en Amérique du Nord?

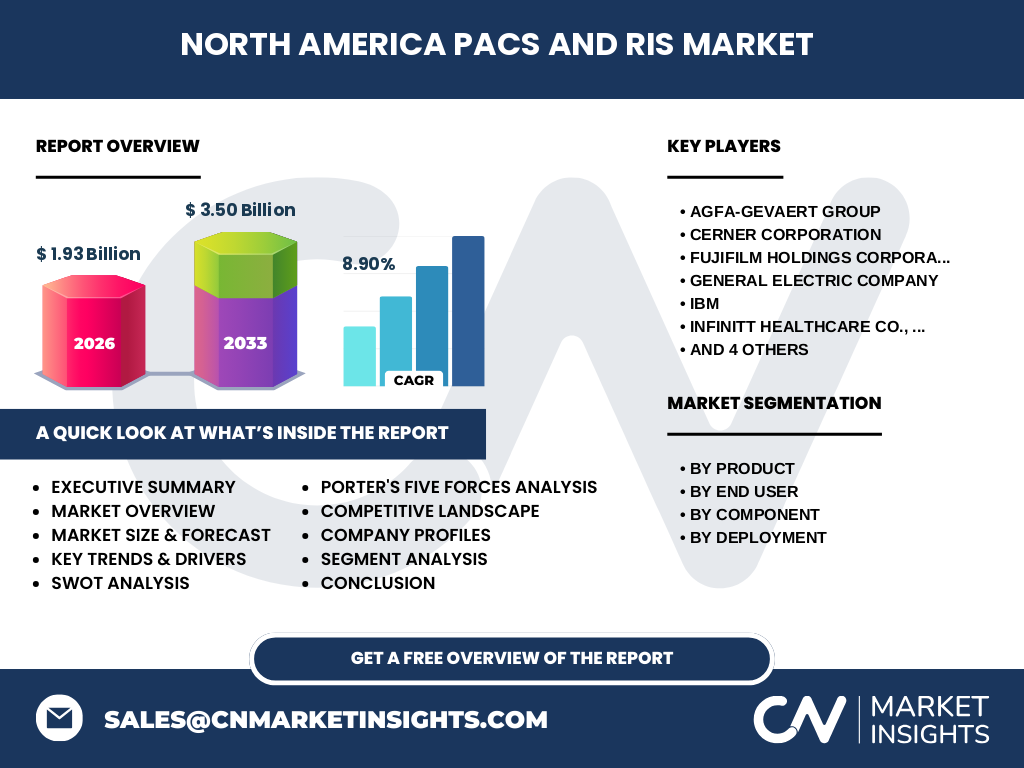

Le secteur est dominé par une poignée d’acteurs majeurs tels qu’Agfa‑Gevaert, Cerner, FUJIFILM, General Electric, IBM, INFINITT, Philips, McKesson, Novarad et Siemens. Ces entreprises poursuivent des stratégies de consolidation par acquisitions, de co‑développement de solutions IA et d’expansion géographique, renforçant ainsi leur position sur un marché en forte croissance.

Quel résumé exécutif peut‑on tirer des principales conclusions du Marché des PACS et RIS en Amérique du Nord?

Le marché affiche une taille de 1,93 milliard $ en 2026 avec une perspective d’atteindre 3,50 milliard $ d’ici 2033, ce qui correspond à un CAGR de 8,90 %. La demande provient principalement des hôpitaux, des centres de diagnostic et des instituts de recherche. Les segments matériels, logiciels et services sont en expansion, avec une préférence croissante pour les déploiements basés sur le cloud et le web. Les principaux acteurs renforcent leur offre via l’IA et les modèles SaaS.

Quelles sont les prévisions de croissance du Marché des PACS et RIS en Amérique du Nord pour la période 2025‑2032?

Sur la base du CAGR de 8,90 %, le marché devrait passer d’environ 1,93 milliard $ en 2026 à près de 3,50 milliard $ d’ici 2033, reflétant une dynamique de croissance soutenue. Cette progression est alimentée par l’adoption du cloud, l’intégration de l’IA et la digitalisation accrue des flux de travail radiologiques dans les établissements de santé.

Comment le Marché des PACS et RIS en Amérique du Nord se répartit‑il selon les segments de produit, d’utilisateur final, de composant et de déploiement?

Le marché se segmente en trois axes : Produit – PACS et RIS; Utilisateur final – hôpitaux, centres de diagnostic, instituts de recherche et académiques; Composant – matériel, logiciel, services; Déploiement – solutions web‑based, sur site et cloud. Chaque segment connaît une croissance parallèle, le logiciel et les services affichant les taux les plus dynamiques grâce à la migration vers le cloud et aux modèles d’abonnement.

Quelle est la répartition géographique du Marché des PACS et RIS en Amérique du Nord?

Le marché se concentre principalement aux États‑Unis et au Canada, où la majorité des investissements en infrastructure radiologique et en solutions numériques sont réalisées. La présence d’un grand nombre d’hôpitaux de référence et de centres de recherche favorise une adoption rapide des technologies PACS/RIS dans ces deux pays.

Quel aperçu régional détaillé peut‑on fournir sur le Marché des PACS et RIS en Amérique du Nord?

Aux États‑Unis, les grands systèmes hospitaliers et les réseaux de centres de diagnostic conduisent la demande, soutenus par des budgets d’innovation élevés. Au Canada, les initiatives gouvernementales visant à harmoniser les dossiers patients renforcent l’adoption de solutions interopérables. Les zones urbaines affichent des taux de déploiement plus élevés, tandis que les régions rurales bénéficient progressivement des solutions cloud pour combler les lacunes d’infrastructure.

Quels sont les profils des principales entreprises du Marché des PACS et RIS en Amérique du Nord et leurs stratégies?

Les leaders – Agfa‑Gevaert, Cerner, FUJIFILM, GE, IBM, INFINITT, Philips, McKesson, Novarad et Siemens – misent sur l’innovation IA, les offres cloud et les partenariats avec des fournisseurs de services de santé. Elles renforcent leurs portefeuilles par des acquisitions ciblées (ex. : IBM + Watson Health) et développent des plateformes intégrées pour répondre aux exigences de conformité et de cybersécurité.

Comment l’analyse des cinq forces de Porter s’applique‑t‑elle au Marché des PACS et RIS en Amérique du Nord?

• Pouvoir de négociation des clients : élevé, les grands systèmes hospitaliers peuvent influencer les prix. • Pouvoir de négociation des fournisseurs : modéré, la concentration des composants critiques (serveurs, stockage) crée une certaine dépendance. • Menace des nouveaux entrants : faible à cause des barrières technologiques et réglementaires. • Menace des produits de substitution : limitée, les alternatives papier sont obsolètes. • Rivalité concurrentielle : intense, avec des investissements continus en R&D et en acquisitions.

Quel SWOT (forces, faiblesses, opportunités, menaces) caractérise le Marché des PACS et RIS en Amérique du Nord?

Forces : forte demande de digitalisation, technologies IA avancées, solide base d’infrastructures. Faiblesses : complexité d’intégration, coûts initiaux élevés. Opportunités : croissance du cloud, expansion du téléradiologie, nouveaux modèles de revenus SaaS. Menaces : cyber‑risques, évolutions réglementaires strictes, concurrence accrue des start‑ups spécialisées en IA.

Comment se déroule la chaîne de valeur du Marché des PACS et RIS en Amérique du Nord?

La chaîne débute par la recherche et le développement de hardware, software et services, suivie par la fabrication et l’assemblage des dispositifs. Le prochain maillon est la distribution via des partenaires OEM et des revendeurs spécialisés, puis l’intégration et la personnalisation au sein des hôpitaux ou centres de diagnostic. Enfin, le support post‑vente, la maintenance et les services de mise à jour cloud complètent la chaîne de valeur.

Quelles sont les principales recommandations d’investissement pour le Marché des PACS et RIS en Amérique du Nord?

Les investisseurs devraient privilégier les entreprises qui : offrent des solutions cloud hybrides, intègrent l’IA pour l’analyse d’images, possèdent un portefeuille de services gérés, et bénéficient d’une présence forte aux États‑Unis et au Canada. Les fusions‑acquisitions ciblées dans le secteur de la cybersécurité et des plateformes de télémédecine constituent également des leviers de création de valeur.

Quelle conclusion peut‑on tirer du Marché des PACS et RIS en Amérique du Nord?

Le marché connaît une croissance robuste, portée par la digitalisation accélérée des services de santé et l’émergence du cloud et de l’IA. Malgré les défis d’intégration et de sécurité, les perspectives restent positives jusqu’en 2033, avec une taille projetée de 3,50 milliard $ et un CAGR de 8,90 %.

Quelle méthodologie de recherche a été employée pour ce rapport?

Le rapport combine une analyse documentaire, des bases de données industrielles, des entretiens avec des experts du secteur et une modélisation financière basée sur les données de marché publiées. Les estimations de taille et de prévision sont recalculées à partir du CAGR fourni (8,90 %) et des valeurs de référence 2026‑2033.

Quel est le périmètre de recherche du Marché des PACS et RIS en Amérique du Nord?

Le périmètre couvre les solutions PACS et RIS déployées aux États‑Unis et au Canada, incluant les segments produit, utilisateur final, composant et type de déploiement. Il exclut les marchés hors Amérique du Nord ainsi que les technologies connexes non directement classées sous PACS ou RIS.

Quelles sont les principales entreprises du Marché des PACS et RIS en Amérique du Nord et leurs développements récents?

Les leaders mentionnés – Agfa‑Gevaert, Cerner, FUJIFILM, GE, IBM, INFINITT, Philips, McKesson, Novarad et Siemens – ont récemment lancé des plateformes cloud intégrées, signé des partenariats avec des réseaux hospitaliers et introduit des modules d’IA pour la détection précoce des pathologies. Certaines ont annoncé des fusions ou acquisitions ciblées afin de renforcer leurs capacités en cybersécurité et en analytique de données.