1. Was versteht man unter dem Synthetic Aperture Radar Markt – Definition, Umfang und Bedeutung?

Der Synthetic Aperture Radar (SAR) Markt umfasst die Entwicklung, Produktion und den Vertrieb von Radarsystemen, die mithilfe von Bewegungsdaten hochauflösende Bildgebung erzeugen. Diese Technologie findet Anwendung in zivilen Bereichen wie Kartografie, Umweltüberwachung und Ressourcenerkundung sowie in der Verteidigung für Aufklärung, Zielerfassung und Gefahrenfrüherkennung. Der Markt ist global ausgerichtet und deckt Plattformen (Boden‑ und Luftborne), Komponenten (Sender, Empfänger, Antennen), Frequenzbänder (X-, L-, C‑ und S‑Band) und Anwendungssegmente (kommerziell und militärisch) ab. Durch die Fähigkeit, bei Tag, Nacht und allen Wetterbedingungen präzise Daten zu liefern, gilt SAR als Schlüsseltechnologie für die zukünftige Sicherheit und Wirtschaftsentwicklung.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Synthetic Aperture Radar Markt?

Wachstumstreiber sind die steigende Nachfrage nach Echtzeit‑Geodaten, die Modernisierung militärischer Beschaffungsprogramme und das wachsende Interesse an Boden‑ und Luftüberwachung für Infrastruktur‑ und Katastrophenmanagement. Hemmnisse ergeben sich aus hohen Investitionskosten, komplexen Zulassungsprozessen und geopolitischen Spannungen, die Lieferketten beeinträchtigen können. Zu den Herausforderungen zählen die Integration von KI‑Algorithmen für Datenanalyse und die Notwendigkeit, kompakte, energieeffiziente Systeme zu entwickeln. Chancen bieten sich durch die zunehmende Nutzung von SAR in der Agrar‑ und Energiebranche, die Expansion in Schwellenmärkte und die Entwicklung von Miniatur‑SAR‑Modulen für unbemannte Luftfahrzeuge.

3. Welche aktuellen und aufkommenden Trends beeinflussen das Wachstum des Synthetic Aperture Radar Marktes?

Ein bedeutender Trend ist die Miniaturisierung von SAR‑Sensoren, die den Einsatz in kleinen Drohnen und CubeSats ermöglicht. Außerdem werden KI‑gestützte Bildverarbeitungs‑ und Analyseplattformen immer stärker nachgefragt, um die Datenmenge effizient auszuwerten. Die Kombination von SAR mit anderen Sensoren (Multispektral‑ und Lidar‑Technologien) schafft integrierte Datensätze für präzisere Anwendungen. Schließlich führt die verstärkte Zusammenarbeit zwischen staatlichen Forschungseinrichtungen und kommerziellen Anbietern zu schnelleren Innovationszyklen und neuen Geschäftsmodellen wie datenbasierten Service‑Abonnements.

4. Wie hat die COVID‑19‑Pandemie den Synthetic Aperture Radar Markt beeinflusst und welchen Erholungsweg gibt es?

Während der Pandemie kam es zu Verzögerungen bei Lieferketten und Produktionskapazitäten, insbesondere bei Hochpräzisionskomponenten. Gleichzeitig stieg das Interesse an ferngesteuerten Überwachungslösungen, da Regierungen auf kontaktlose Datenerfassung setzten. Die gesunkene Nachfrage im zivilen Sektor wurde teilweise durch verstärkte staatliche Aufträge im Verteidigungs‑ und Sicherheitsbereich kompensiert. Seit 2022 zeigt sich ein klarer Erholungstrend, unterstützt durch steigende Investitionen in Infrastruktur‑Monitoring und die fortschreitende Digitalisierung von Regierungsbehörden.

5. Wie sieht das Wettbewerbsumfeld im Synthetic Aperture Radar Markt aus – Hauptakteure und Marktkonsolidierung?

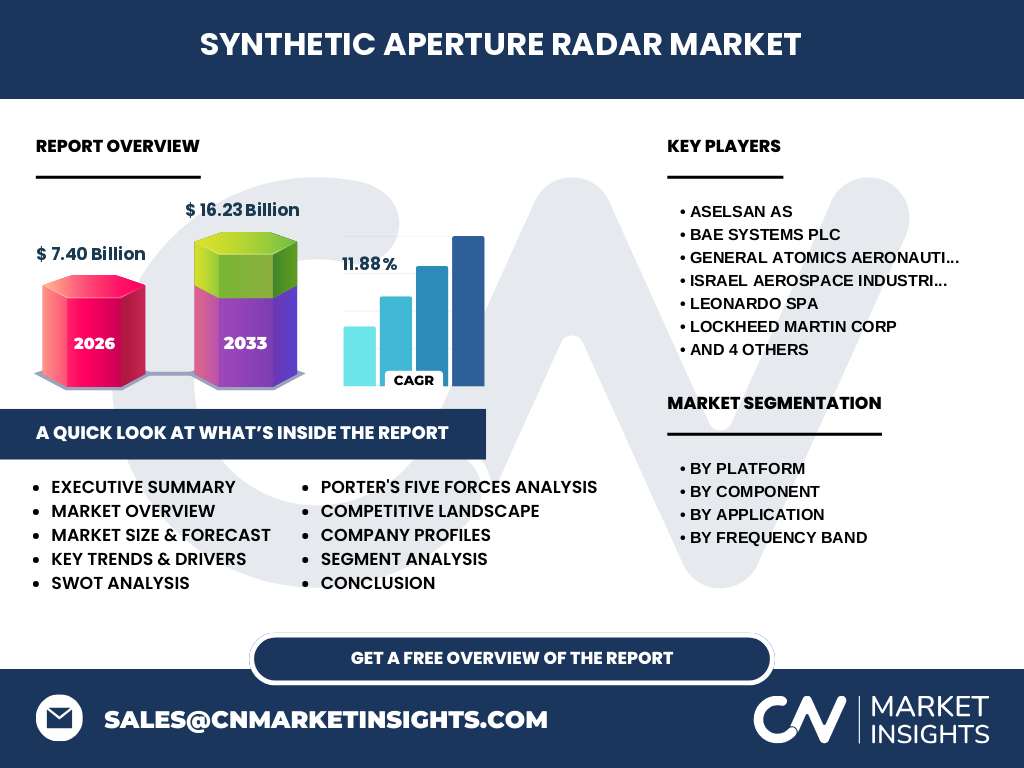

Der Markt wird von einer Reihe etablierter Unternehmen dominiert, darunter ASELSAN AS, BAE Systems Plc, General Atomics Aeronautical Systems Inc, Israel Aerospace Industries Ltd, Leonardo SpA, Lockheed Martin Corp, Northrop Grumman Corp, Raytheon Technologies Corp, Saab AB und Thales SA. Diese Unternehmen investieren stark in Forschung und Entwicklung, um ihre Produktportfolios zu erweitern. Fusionen und strategische Allianzen, etwa zwischen Luft- und Raumfahrtunternehmen und spezialisierten Radarherstellern, verstärken die Konsolidierung und schaffen umfassende Lösungsangebote, die sowohl Hard‑ als auch Softwarekomponenten integrieren.

6. Was fasst die Executive Summary des Synthetic Aperture Radar Marktes zusammen?

Der Synthetic Aperture Radar Markt wird 2026 ein Volumen von 7,40 Mrd. USD erreichen und bis 2033 auf 16,23 Mrd. USD wachsen, bei einer CAGR von 11,88 %. Hauptwachstumstreiber sind die steigende Nachfrage im Verteidigungs‑ und zivilen Sektor, technologische Fortschritte bei Miniaturisierung und KI‑Integration sowie die Expansion in Schwellenländer. Trotz hoher Investitionskosten und geopolitischer Risiken bietet die zunehmende Anwendung in Umwelt‑ und Infrastrukturmonitoring erhebliche Chancen. Das Wettbewerbsumfeld ist durch einige globale Leaders und zunehmende Konsolidierung gekennzeichnet.

7. Wie wird sich der Synthetic Aperture Radar Markt von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein robustes Wachstum mit einer durchschnittlichen jährlichen Steigerungsrate von fast 12 %. Das Marktvolumen soll von etwa 7 Mrd. USD im Jahr 2025 auf über 15 Mrd. USD im Jahr 2032 steigen. Die stärkste Zunahme wird in den Segmenten Luft‑ und Bodensensoren sowie in den Frequenzbändern X‑ und C‑Band erwartet, da diese für hochauflösende Bildgebung besonders geeignet sind. Die Nachfrage aus kommerziellen Anwendungsbereichen, insbesondere für Erdbeobachtung und Verkehrsmanagement, wird das Wachstum weiter ankurbeln.

8. Wie ist die Marktgröße und der Anteil nach Segmentierung – Plattform, Komponente, Anwendung und Frequenzband?

Der Markt teilt sich gleichmäßig auf die Plattformen Boden und Luft auf, wobei Luftplattformen leicht führend sind wegen ihrer Mobilität. Bei den Komponenten dominieren Sender und Antennen, gefolgt von Empfängern. Im Anwendungssegment überwiegt der Verteidigungs‑ und Sicherheitsbereich, jedoch verzeichnet das kommerzielle Segment das höchste jährliche Wachstum. Hinsichtlich der Frequenzbänder zeigen X‑Band und C‑Band die größten Marktanteile, da sie optimale Auflösung bei tolerierbaren Kosten bieten; L‑Band und S‑Band bedienen spezialisierte Anwendungen wie Tiefenpenetration und Wettermonitoring.

9. Wie sieht die globale Marktgröße und der Anteil nach Region aus?

Der globale Synthetic Aperture Radar Markt verteilt sich auf Nordamerika, Europa, Asien‑Pazifik, Nahost & Afrika sowie Lateinamerika. Nordamerika und Europa führen aufgrund hoher Verteidigungsbudgets und starker Forschungsinfrastruktur. Der Asien‑Pazifik‑Raum verzeichnet das schnellste Wachstum, getrieben durch steigende Infrastruktur‑Projekte und staatliche Investitionen in Erdbeobachtung. Nahost & Afrika sowie Lateinamerika zeigen moderate, aber stabile Zuwächse, insbesondere in Bereichen wie Öl‑ und Gasexploration sowie Katastrophenmanagement.

10. Welche regionalen Analysen und Marktleistungen zeigen sich im Synthetic Aperture Radar Markt?

In Nordamerika profitieren Unternehmen von fortschrittlichen Regierungsprogrammen und einer hohen F&E‑Dichte, was zu frühen Produktzulassungen führt. Europa setzt auf Nachhaltigkeit und nutzt SAR für maritime Überwachung und erneuerbare‑Energien‑Projekte. Der Asien‑Pazifik‑Markt profitiert von umfangreichen Infrastruktur‑Initiativen in China, Indien und Südostasien, wobei staatliche Förderprogramme die Technologieadoption beschleunigen. Im Nahen Osten konzentrieren sich Investitionen auf Grenzüberwachung und Öl‑Pipeline‑Sicherheit, während Lateinamerika verstärkt SAR für Waldschutz und landwirtschaftliche Optimierung einsetzt.

11. Welche führenden Unternehmen prägen den Synthetic Aperture Radar Markt und welche Strategien verfolgen sie?

Zu den Spitzenakteuren zählen ASELSAN AS, BAE Systems, General Atomics, Israel Aerospace Industries, Leonardo, Lockheed Martin, Northrop Grumman, Raytheon Technologies, Saab und Thales. Ihre Strategien umfassen intensive F&E‑Investitionen, Erwerb von Technologie‑Start‑ups und strategische Partnerschaften mit Raumfahrt‑ und Drohnenherstellern. Viele Unternehmen erweitern ihr Service‑Portfolio um Daten‑as‑a‑Service‑Modelle, um wiederkehrende Einnahmen zu generieren, und fokussieren sich gleichzeitig auf die Miniaturisierung von SAR‑Modulen, um neue Märkte wie kleine unbemannte Luftfahrzeuge zu erschließen.

12. Wie beurteilt die Porter‑Fünf‑Kräfte-Analyse den Synthetic Aperture Radar Markt?

Die Verhandlungsmacht der Kunden ist moderat, da große Staats- und Unternehmensabnehmer hohe Volumen bestellen, jedoch aufgrund spezialisierter Bedürfnisse anspruchsvoll sind. Die Lieferantenmacht ist relativ hoch, weil wenige spezialisierte Hersteller kritische Bauteile wie hochfrequente Verstärker liefern. Die Bedrohung durch neue Marktteilnehmer bleibt gering, da Eintrittsbarrieren in Form von Kapitalintensität und regulatorischen Auflagen hoch sind. Ersatzprodukte sind begrenzt, da SAR einzigartige Durchdringungs‑ und Auflösungsfähigkeiten bietet. Der Wettbewerbsdruck ist intensiv, weil etablierte Firmen um technologische Vorreiterrolle und Langzeitverträge kämpfen.

13. Welche SWOT‑Analyse lässt sich für den Synthetic Aperture Radar Markt ableiten?

Stärken: Hochpräzise Bildgebung, allwetterfähig, etablierte Technologie mit breitem Anwendungsspektrum.

Schwächen: Hohe Kosten, komplexe Integration und begrenzte Miniaturisierung in traditionellen Systemen.

Chancen: Wachstum in zivilen Anwendungen, Miniaturisierung für Drohnen, KI‑gestützte Datenanalyse, neue Märkte in Schwellenländern.

Risiken: Geopolitische Spannungen, Lieferkettenunterbrechungen, regulatorische Hürden und zunehmende Konkurrenz durch staatlich geförderte Programme.

14. Wie gestaltet sich die Wertschöpfungskette des Synthetic Aperture Radar Marktes?

Die Wertschöpfungskette beginnt mit der Grundlagenforschung in Hochschulen und staatlichen Instituten, gefolgt von der Entwicklung von Hochfrequenz‑ und Antennentechnologien. Danach erfolgt die Fertigung von Komponenten (Sender, Empfänger, Antennen) durch spezialisierte Zulieferer. Systemintegratoren bündeln diese Komponenten zu kompletten SAR‑Lösungen für Boden‑ oder Luftplattformen. Schließlich bieten Unternehmen Datenverarbeitungs‑ und Analysedienste an, häufig als Cloud‑basierte Plattformen, um den Endkunden – Regierungen, Unternehmen und Forschungsorganisationen – nutzbare Informationen zu liefern.

15. Welche Investitionsempfehlungen ergeben sich für den Synthetic Aperture Radar Markt?

Investoren sollten auf Unternehmen setzen, die in Miniaturisierung und KI‑Integration investieren, da diese Segmente das höchste zukünftige Wachstumspotenzial bieten. Partnerschaften mit Cloud‑Dienstleistern und Daten‑Analytics‑Firmen erhöhen die Attraktivität kompletter Lösungen. Zudem lohnt sich die Beobachtung von staatlichen Förderprogrammen in Asien‑Pazifik, da dort schnelle Marktpenetration zu erwarten ist. Risikomanagement sollte Lieferketten‑Diversifizierung und die Beobachtung geopolitischer Entwicklungen umfassen.

16. Welche Schlussfolgerungen lässt sich aus dem Synthetic Aperture Radar Markt ziehen?

Der SAR‑Markt befindet sich in einer starken Wachstumsphase, getragen von technologischen Fortschritten und diversifizierten Anwendungsbereichen. Trotz hoher Anfangsinvestitionen bieten die einzigartigen Fähigkeiten von SAR, insbesondere für allwetterfähige Bildgebung, stabile Einnahmequellen in Verteidigung und zivilen Sektoren. Die wichtigsten Erfolgsfaktoren sind Innovation in Miniaturisierung, Datenanalyse und globale Marktpräsenz. Unternehmen, die integrierte Hard‑ und Softwarelösungen anbieten, werden voraussichtlich die größten Marktanteile sichern.

17. Wie wurde die Marktforschung zum Synthetic Aperture Radar Markt durchgeführt?

Die Forschung kombinierte primäre Befragungen von Branchenexperten, Lieferanten und Endkunden mit sekundären Analysen aus Fachpublikationen, Jahresberichten und Regierungsdaten. Trendanalysen und statistische Modellierungen wurden eingesetzt, um die CAGR von 11,88 % zu berechnen und die Umsatzprognosen bis 2033 zu erstellen. Marktsegmente wurden anhand von Produkt‑ und Anwendungsdaten strukturiert, und regionale Bewertungen erfolgten durch Vergleich von Investitionsvolumina und politischen Rahmenbedingungen.

18. Welche Reichweite und Grenzen hat der Forschungsumfang des Synthetic Aperture Radar Marktes?

Der Forschungsumfang deckt globale Marktgröße, Segmente nach Plattform, Komponente, Anwendung und Frequenzband sowie regionale Analysen ab. Beschränkt ist die Studie auf öffentlich verfügbare Informationen und konsolidierte Experteneinschätzungen; detaillierte proprietäre Absatzzahlen einzelner Unternehmen oder spezifische Marktanteile pro Region wurden nicht erhoben, um die Vertraulichkeit zu wahren.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Synthetic Aperture Radar Markt?

Zu den Schlüsselakteuren zählen ASELSAN AS, BAE Systems, General Atomics, Israel Aerospace Industries, Leonardo, Lockheed Martin, Northrop Grumman, Raytheon Technologies, Saab und Thales. Aktuelle Entwicklungen umfassen die Einführung von kompakteren SAR‑Modulen für UAVs durch Lockheed Martin, die Partnerschaft von Thales mit einem Cloud‑Analytics‑Anbieter zur Bereitstellung von Echtzeit‑Bilddaten, sowie General Atomics‘ neue X‑Band‑System für maritime Überwachung. Darüber hinaus hat BAE Systems jüngst ein Joint Venture mit einem asiatischen Raumfahrtunternehmen gestartet, um SAR‑fähige CubeSats für Erdbeobachtungsprojekte zu liefern.