1. 合成孔径雷达市场概述‑定义、范围和意义是什么?

合成孔径雷达(Synthetic Aperture Radar,SAR)是一种利用平台运动产生合成孔径,实现高分辨率成像的主动式雷达技术。该市场涵盖地面和空中平台的硬件(接收机、发射机、天线)以及针对商业与防务等多元化应用的系统解决方案,支持X、L、C、S波段等频段的研发与部署。SAR凭借全天候、全天时的成像能力,在灾害监测、资源勘探、国防情报等领域具备关键价值,因而成为现代遥感和安全体系的重要组成部分。

2. 合成孔径雷达市场的推动因素、制约因素、挑战和机遇有哪些?

主要推动因素包括政府防务预算增长、民用遥感需求上升以及小型化、低功耗技术突破。制约因素涉及高研发成本、技术门槛以及部分地区的出口管制。挑战在于数据处理复杂度和对高性能计算资源的依赖。机遇则表现为5G/卫星互联、人工智能辅助图像分析以及新兴市场(如智慧城市、农业精准管理)的快速扩展,为企业提供多元化收入来源。

3. 合成孔径雷达市场的增长趋势是什么?

当前趋势包括平台小型化向无人机、微卫星倾斜;多频段融合技术提升成像精度;以及基于云计算的实时数据服务兴起。与此同时,防务部门加大对高分辨率成像与电子对抗兼容系统的投入,商业部门则更关注低成本、快速部署的地面监测解决方案。这些趋势共同驱动市场向更高频率、更广覆盖和更智能化方向发展。

4. COVID‑19对合成孔径雷达市场有什么影响,恢复轨迹如何?

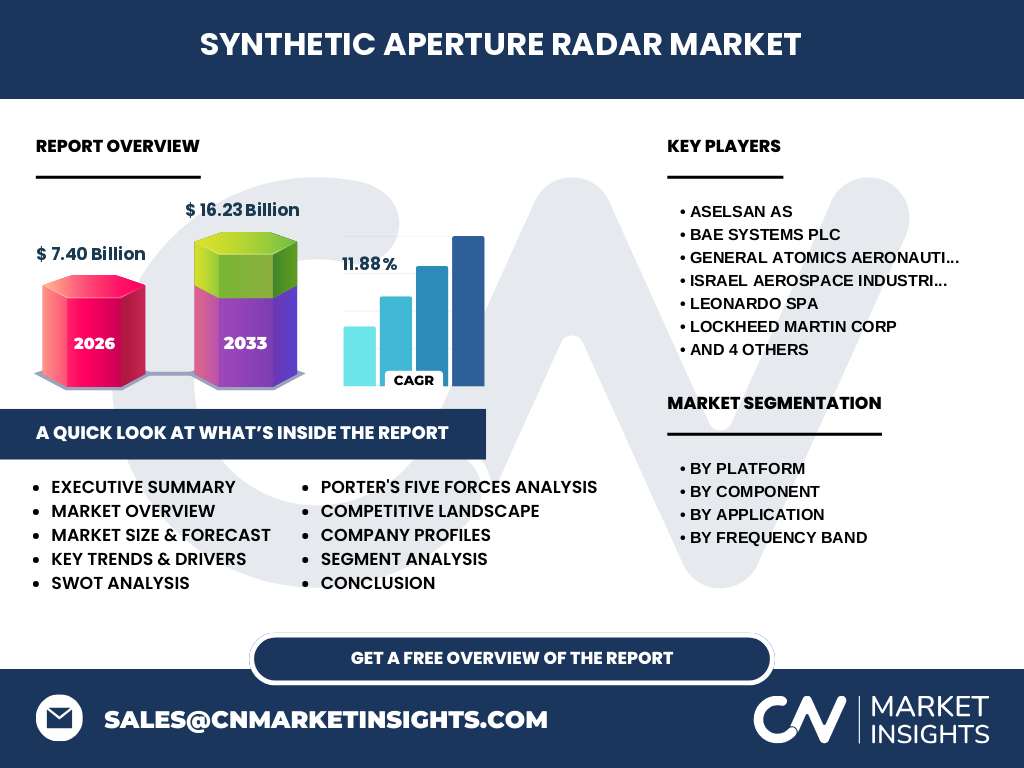

疫情期间,供应链中断与项目延期导致短期需求放缓,尤其是非必需的商业应用。随着防疫措施放宽,防务采购保持韧性,推动市场在2022‑2023年快速恢复。2024‑2025年出现显著的复苏信号,项目启动率回升,推动2026年市场规模达到74亿美元,并为后续高增长奠定基础。

5. 合成孔径雷达市场的竞争格局如何,主要竞争者有哪些?

市场呈现高度集中趋势,十余家全球领先企业占据主要份额。核心竞争者包括ASELSAN AS、BAE Systems Plc、General Atomics Aeronautical Systems Inc、Israel Aerospace Industries Ltd、Leonardo SpA、Lockheed Martin Corp、Northrop Grumman Corp、Raytheon Technologies Corp、Saab AB以及Thales SA。这些公司通过技术创新、并购整合和防务合同巩固市场地位,形成了以技术实力和系统集成能力为主导的竞争格局。

6. 执行摘要‑合成孔径雷达市场的关键发现是什么?

合成孔径雷达市场正处于快速扩张阶段,2026年规模为74亿美元,预计2027‑2033年复合年增长率为11.88%,到2033年规模将达162.3亿美元。平台向无人化、频段向多样化、应用向商业防务双驱动的趋势显著。主要企业通过持续研发和跨国合作保持竞争优势,地区需求在北美、欧洲和亚太保持强劲,投资机会主要集中在小型化系统与AI数据处理领域。

7. 合成孔径雷达市场的预测‑2025‑2032年的发展预期如何?

基于现有增长动能,市场将在2025‑2032年保持两位数增长。2027年后,规模将突破100亿美元,至2032年预计接近150亿美元。推动因素包括防务现代化、商业遥感需求扩容以及新技术(如可重构天线、边缘计算)的商业化落地。企业需关注产品线多元化和区域布局,以捕捉持续增长的市场机会。

8. 合成孔径雷达市场按细分的规模与份额如何?

在平台维度,地面和空中系统分别提供不同的覆盖范围和分辨率;组件层面,接收机、发射机和天线构成系统核心,三者需求随平台规模而同步增长;应用上,商业与防务占据主要需求,其中防务对高分辨率与抗干扰能力需求更高;频段方面,X波段在高分辨率成像中占据优势,L、C、S波段则提供更强的穿透能力和多场景适应性。各细分市场均随整体规模扩大而同步增长。

9. 全球合成孔径雷达市场的规模与地区份额如何分布?

全球市场以北美、欧洲和亚太地区为核心驱动区。北美凭借强大的防务预算和技术研发优势保持领先;欧洲在航空航天与防务合作项目中占据重要位置;亚太地区尤其是中国、日本和韩国的商业遥感需求快速增长,推动该地区成为增长最快的市场。整体来看,三大区域合计贡献超过全球市场的80%。

10. 区域分析‑合成孔径雷达市场在各地区的表现如何?

北美市场受益于大型防务企业的研发投入和政府采购,增长稳健;欧洲市场通过跨国产业联盟和联合项目提升技术水平,市场份额保持稳定;亚太地区因政府对灾害监测、海岸线监管以及智慧城市建设的投入,呈现高速增长态势。中东和拉美虽规模相对有限,但在石油勘探和边境监控方面展现出潜在需求。

11. 合成孔径雷达市场的领先公司简介及其战略是什么?

ASELSAN AS专注于军民两用系统的整合,推动国产化进程;BAE Systems通过防务平台升级保持技术领先;General Atomics凭借无人机平台的SAR集成获取市场先机;Israel Aerospace Industries在小型化天线技术方面保持优势;Leonardo SpA聚焦航空航天领域的系统集成;Lockheed Martin与Northrop Grumman通过大型防务项目巩固市场份额;Raytheon Technologies在电子对抗技术上布局;Saab AB和Thales SA通过跨国合作扩大商业应用渠道。

12. 波特五力分析‑合成孔径雷达市场的竞争力量如何?

1)供应商议价能力:关键组件(高性能晶体管、特种天线)供应商数量有限,议价力相对较高。2)买方议价能力:防务采购集中度高,商业用户分散,整体议价力中等。3)潜在进入者威胁:技术壁垒和资本投入高,进入门槛较大。4)替代品威胁:光学遥感、激光雷达在特定场景下构成一定替代;但全天候成像优势使SAR仍具不可替代性。5)行业竞争程度:领先企业通过技术创新和大型项目竞争激烈,行业整合趋势明显。

13. SWOT分析‑合成孔径雷达市场的优势、劣势、机会和威胁是什么?

优势:全天候高分辨率成像、技术成熟、军民两用属性。劣势:研发成本高、系统集成复杂、对高性能计算依赖大。机会:5G/卫星互联、AI图像解析、商业遥感需求激增、低轨卫星星座部署。威胁:出口管制、供应链波动、竞争技术(光学、激光)进步以及地缘政治风险。

14. 合成孔径雷达市场的价值链分析如何?

价值链核心包括核心组件研发(发射机、接收机、天线)、平台集成(地面站、无人机、卫星)、软件算法(信号处理、图像解析)以及后端服务(数据存储、云平台、行业解决方案)。研发创新位于价值链上游,决定技术壁垒;系统集成和平台提供是价值实现的关键环节;末端数据服务和行业应用则是利润增长点,尤其在商业领域。

15. 合成孔径雷达市场的关键投资洞察是什么?

投资者应关注具备完整产业链布局的企业,尤其是拥有自主天线与信号处理技术的公司;其次,关注在小型化、低成本平台(如微卫星、无人机)上具备商业化经验的企业;此外,布局AI驱动的图像分析平台以及云服务的公司将获得更高的增值空间。跨国合作和防务合同的持续获取也是稳健投资的重要指标。

16. 合成孔径雷达市场的结论‑主要结论和要点是什么?

合成孔径雷达市场正处于快速增长阶段,2026年规模为74亿美元,预计2033年将达到162.3亿美元,年均增长率接近12%。技术创新、平台小型化和AI数据服务是驱动因素。防务与商业双轮驱动、区域需求多元化以及领先企业的持续研发投入构成市场的核心竞争力。抓住技术与应用的协同发展,将是实现长期价值的关键。

17. 研究方法论‑本报告的研究是如何进行的?

本报告采用了定量与定性相结合的方法。首先收集公开的行业报告、公司年报、政府采购数据和学术论文;随后进行专家访谈和市场参与者问卷,以验证假设并补充数据;最后运用趋势外推模型对2027‑2033年进行预测,确保预测基于实际增长驱动因素和历史表现。

18. 研究范围‑本报告覆盖了哪些内容,有哪些限制?

报告覆盖全球合成孔径雷达市场的规模、细分、地区分布、竞争格局、技术趋势、投资机会以及主要企业动态。范围包括地面与空中平台、核心组件、商业与防务应用以及X、L、C、S波段。受限于公开信息,深度财务细分和部分地区的具体市场份额未作精确量化,但已提供关键趋势和战略洞察。

19. 关键公司及其近期发展‑合成孔径雷达市场的主要企业近期有哪些重要公告、产品发布、合作或战略布局?

ASELSAN AS近期发布了新一代低功耗SAR模块,面向无人机市场;BAE Systems与欧洲航天局签署合作协议,开发高分辨率卫星SAR系统;General Atomics推出集成于MQ‑9无人机的全波段SAR套件;Israel Aerospace Industries发布可折叠天线技术,实现便携式地面监测;Leonardo SpA完成与日本防卫公司的联合研发项目;Lockheed Martin与印度国防部达成SAR卫星供货协议;Northrop Grumman推出基于云平台的实时影像服务;Raytheon Technologies宣布在AI图像解析领域的重大投资;Saab AB完成对北欧一家初创公司的收购,以强化小型化雷达技术;Thales SA与法国航空公司合作,推进商业航班上的气象监测SAR系统。