Was ist der Markt für Retail Core Banking Systeme, einschließlich Definition, Umfang und Bedeutung?

Der Markt für Retail Core Banking Systeme umfasst softwarebasierte Plattformen, die den Kernbankbetrieb von Privatkundenbanken abbilden. Dazu gehören Kontoführung, Zahlungsverkehr, Kreditvergabe, Einlagenverwaltung und Reporting. Der Umfang erstreckt sich über Lösungen und Dienstleistungen, die sowohl als Cloud‑Angebote als auch als on‑Premise‑Installationen bereitgestellt werden. Diese Systeme bilden das Rückgrat der Bankeninfrastruktur, ermöglichen schnelle Produktinnovation und garantieren regulatorische Konformität. Ihre Bedeutung liegt in der Fähigkeit, Kundenerlebnisse zu digitalisieren, betriebliche Kosten zu senken und neue Einnahmequellen durch datenbasierte Services zu erschließen.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Markt für Retail Core Banking Systeme?

Wachstumstreiber sind die zunehmende Digitalisierung im Bankenwesen, die Nachfrage nach Omni‑Channel‑Erlebnissen und regulatorische Vorgaben, die moderne, flexible Kernsysteme erfordern. Hemmnisse ergeben sich aus hohen Implementierungskosten, legacy‑Systemen, die einen Wechsel erschweren, sowie aus Bedenken hinsichtlich Datensicherheit bei Cloud‑Lösungen. Zu den größten Herausforderungen zählen die Integration von Drittanbieterdiensten und die Sicherstellung von Ausfallsicherheit. Chancen liegen in der Expansion von Cloud‑Basierte Angeboten, der Nutzung von KI für personalisierte Produkte und der Erschließung neuer Märkte durch modulare, API‑getriebene Architekturen.

Welche Wachstumstrends prägen derzeit den Markt für Retail Core Banking Systeme?

Derzeit dominieren mehrere Trends: erstens die Migration von traditionellen on‑Premise‑Systemen in die Cloud, was Flexibilität und Skalierbarkeit erhöht. Zweitens gewinnen Open‑Banking‑Plattformen an Bedeutung, da Banken über APIs externe FinTech‑Lösungen einbinden. Drittens treiben datenbasierte Analysen und KI‑gestützte Entscheidungsprozesse die Entwicklung neuer, kundenzentrierter Produkte voran. Viertens entstehen hybride Modelle, bei denen Kernfunktionen on‑Premise verbleiben, während Zusatzservices in der Cloud betrieben werden. Diese Trends fördern gleichzeitig Effizienz und Innovationsgeschwindigkeit.

Wie hat COVID‑19 den Markt für Retail Core Banking Systeme beeinflusst und welchen Erholungsweg zeichnet sich ab?

Die Pandemie hat die Notwendigkeit digitaler Bankdienstleistungen beschleunigt. Kunden migrierten rasch zu Online‑ und Mobile‑Banking, wodurch Banken ihre Kernsysteme modernisieren mussten, um Volumenspitzen zu bewältigen. Kurzfristig kam es zu erhöhten Investitionen in Cloud‑ und Skalierbarkeitslösungen. Die Erholung verläuft jetzt stabil, da Banken ihre digitale Transformation weiter vorantreiben und gleichzeitig Rücklagen für künftige Krisen aufbauen. Die anhaltende Nachfrage nach kontaktlosen Services sorgt dafür, dass das Wachstum nach der Pandemie nicht nur zurückkehrt, sondern weiter steigt.

Wie sieht das Wettbewerbsumfeld im Markt für Retail Core Banking Systeme aus und welche Konsolidierungstendenzen gibt es?

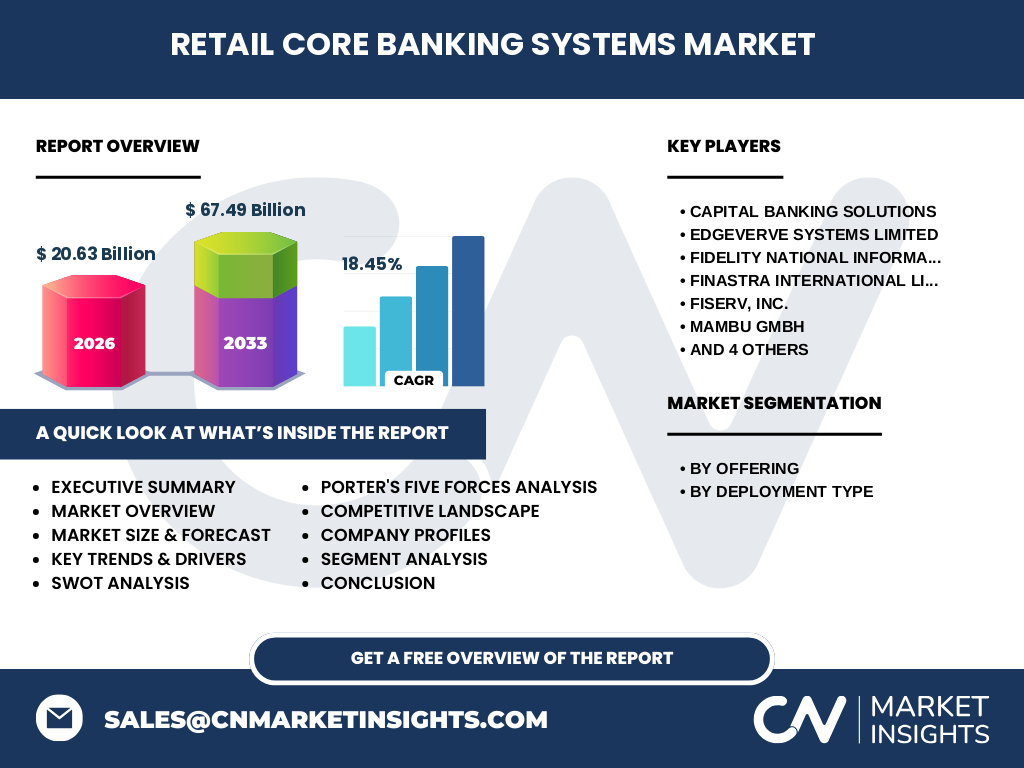

Das Wettbewerbsumfeld ist von einer Mischung aus etablierten Technologiegiganten und spezialisierten FinTech‑Anbietern geprägt. Zu den Hauptakteuren zählen Capital Banking Solutions, EdgeVerve Systems Limited, Fidelity National Information Services, Inc., Finastra International Limited, Fiserv, Inc., Mambu GmbH, Oracle Corporation, SAP SE, Tata Consultancy Services Limited und Temenos AG. In den letzten Jahren haben sich mehrere Fusionen und Übernahmen vollzogen, um Produktportfolios zu erweitern und globale Reichweite zu erhöhen. Die Konsolidierung führt zu größerer Marktmacht bei den Top‑10‑Anbietern, während Nischenplayer durch spezialisierte Services versuchen, Marktanteile zu verteidigen.

Was fasst die wichtigsten Erkenntnisse im Executive Summary des Marktberichts für Retail Core Banking Systeme zusammen?

Der Executive Summary hebt hervor, dass der Markt im Jahr 2026 ein Volumen von 20,63 Milliarden Euro erreicht hat und bis 2033 auf 67,49 Milliarden Euro wachsen soll – ein CAGR von 18,45 %. Cloud‑Lösungen gewinnen rapide Marktanteile, während traditionelle on‑Premise‑Systeme eine schrittweise Migration erfahren. Die führenden Unternehmen setzen auf API‑Strategien und Partnerschaften mit FinTech‑Ökosystemen. Regulatorische Anforderungen und die Nachfrage nach personalisierten Kundenerlebnissen treiben Investitionen in KI und Analytik voran. Der Bericht empfiehlt, Fokus auf modulare, skalierbare Architekturen zu legen, um langfristiges Wachstum zu sichern.

Wie wird der Markt für Retail Core Banking Systeme für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 18,45 % wird erwartet, dass das Marktvolumen kontinuierlich steigt und 2032 die Größenordnung von rund 70 Milliarden Euro erreichen wird. Das Wachstum wird von verstärkter Cloud‑Adoption, steigender Nachfrage nach digitalen Services und regulatorischen Treibern unterstützt. Regionale Unterschiede bleiben, jedoch zeigen die großen Wirtschaftsräume eine besonders hohe Dynamik, da dort Investitionen in digitale Infrastruktur und Kundenerlebnis priorisiert werden.

Wie verteilt sich die Marktgröße und Marktanteil nach Segmentierung?

Die Segmente gliedern sich nach Angebot in „Lösungen und Dienstleistungen“ sowie nach Bereitstellungstyp in „Cloud“ und „Vor Ort“. Während konkrete prozentuale Anteile nicht angegeben sind, lässt sich ableiten, dass Cloud‑Lösungen aufgrund des hohen CAGR einen wachsenden Anteil am Gesamtmarkt erobern, während traditionelle Vor‑Ort‑Systeme einen stabilen, jedoch schrumpfenden Anteil behalten. Lösungen und Dienstleistungen bilden das Kernangebot, wobei Service‑ und Wartungsverträge langfristige Einnahmen sichern.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Marktwert liegt derzeit bei 20,63 Milliarden Euro (2026) mit einer erwarteten Steigerung auf 67,49 Milliarden Euro bis 2033. Konkrete regionale Aufschlüsselungen sind nicht spezifiziert, doch lässt sich aus Branchentrends schließen, dass Nordamerika, Europa und Asien‑Pazifik die Haupttreiber sind, während aufstrebende Märkte in Lateinamerika und dem Nahen Osten nachziehen.

Welche regionalen Analysen des Marktes für Retail Core Banking Systeme sind besonders relevant?

In Nordamerika dominieren etablierte Banken die Nachfrage nach hochskalierbaren Cloud‑Lösungen, unterstützt durch starke regulatorische Rahmenbedingungen. Europa fokussiert sich stark auf Datenschutz (GDPR) und setzt auf hybride Modelle, um Sicherheitsanforderungen zu erfüllen. Der Asien‑Pazifik‑Raum verzeichnet das schnellste Wachstum, getrieben durch digitale Bankentransformation in China, Indien und Südostasien. Die Region profitiert von einer jungen, technikaffinen Kundschaft und staatlicher Unterstützung für FinTech‑Innovation.

Welche führenden Unternehmen profilieren sich im Markt für Retail Core Banking Systeme und welche Strategien verfolgen sie?

Capital Banking Solutions setzt auf maßgeschneiderte Core‑Lösungen für mittelgroße Banken. EdgeVerve Systems Limited fokussiert sich auf AI‑gestützte Plattformen. FIS und Fidelity National Information Services erweitern ihr Portfolio durch strategische Akquisitionen und Cloud‑Initiativen. Finastra und Fiserv stärken ihre Marktposition durch Partnerschaften mit FinTech‑Startups. Mambu gilt als Vorreiter im Cloud‑Native‑Segment. Oracle und SAP integrieren ihre ERP‑Kompetenz in Core‑Banking‑Angebote. TCS nutzt seine Beratungsstärke für globale Implementierungen. Temenos bleibt mit seiner „Infinity“-Plattform führend in modularer, API‑basierter Architektur.

Wie bewertet Porters Five Forces den Wettbewerb im Markt für Retail Core Banking Systeme?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Technologie‑ und Cloud‑Anbieter begrenzt sind. Kunden besitzen eine wachsende Macht, weil Anforderungen an digitale Services steigen und Banken zwischen Anbietern wechseln können. Die Bedrohung durch neue Wettbewerber ist hoch, da FinTech‑Startups mit innovativen, cloud‑basierten Lösungen in den Markt eintreten. Substitute bestehen in Form von Open‑Source‑Plattformen, jedoch fehlt oft die Skalierbarkeit für Großbanken. Der Konkurrenzdruck ist intensiv, getrieben durch Preiswettbewerb, Produktinnovation und Service‑Qualität.

Welche SWOT-Analyse lässt sich für den Markt für Retail Core Banking Systeme ableiten?

Stärken: Hohe Eintrittsbarrieren, kritische Rolle für Bankbetrieb, wachsendes Kundenbedürfnis nach Digitalität.

Schwächen: Hohe Implementierungskosten, Komplexität bei Systemintegration, Abhängigkeit von Legacy‑Infrastrukturen.

Chancen: Cloud‑Migration, KI‑ und Analytik‑Anwendungen, Open‑Banking‑Ökosysteme, Expansion in Schwellenländer.

Risiken: Regulatorische Änderungen, Cyber‑Sicherheitsbedrohungen, schnelle Technologiemodellwechsel, Preisdruck durch neue Marktteilnehmer.

Wie sieht die Wertschöpfungskette im Markt für Retail Core Banking Systeme aus?

Die Wertschöpfungskette beginnt bei der Produktentwicklung (Software‑Design, API‑Entwicklung), gefolgt von Vertrieb und Implementierung (Beratung, Integration, Migration). Danach folgen Betrieb und Wartung (Support, Updates, Cloud‑Management) sowie ergänzende Dienstleistungen wie Schulung, Compliance‑Beratung und Datenanalyse. Partnerökosysteme (FinTech‑Integrationen, Zahlungsnetzwerke) ergänzen die Kette, während Feedback‑Loops für kontinuierliche Produktverbesserungen sorgen.

Welche zentralen Investitionsinsights ergeben sich für den Markt für Retail Core Banking Systeme?

Investoren sollten Unternehmen mit klarer Cloud‑Strategie und starken API‑Portfolios priorisieren, da diese das zukünftige Wachstum antreiben. Partnerschaften mit FinTech‑Ökosystemen erhöhen die Marktattraktivität. Unternehmen, die hybride Modelle anbieten, können sowohl traditionelle als auch digitale Kunden bedienen und gelten als risikoärmer. Zusätzlich lohnt sich die Beobachtung von Akquisitionen, da Konsolidierung die Marktstruktur weiter verändern wird.

Wie lautet das Fazit zum Markt für Retail Core Banking Systeme?

Der Markt befindet sich in einer Phase beschleunigter Digitalisierung, unterstützt durch ein starkes Umsatzwachstum von 18,45 % CAGR. Cloud‑Lösungen und API‑First‑Strategien bestimmen die zukünftige Landschaft. Die Führungspositionen sind bei etablierten Anbietern, die Innovationen mit Skalierbarkeit verbinden, zu finden. Banken, die in moderne Kernsysteme investieren, sichern sich Wettbewerbsvorteile und können agile, kundenorientierte Services anbieten.

Welche Methodik wurde bei der Erstellung dieses Forschungsberichts verwendet?

Die Analyse basiert auf einer Kombination aus Primärrecherche (Interviews mit Branchenexperten, Umfragen bei Banken) und Sekundärrecherche (Unternehmensberichte, Marktstudien, regulatorische Publikationen). Quantitative Daten wurden mittels Trendextrapolation und CAGR‑Berechnung projiziert. Qualitative Einschätzungen wurden durch SWOT- und Porter‑Analysen ergänzt, um ein vollständiges Bild des Marktes zu liefern.

Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Marktgröße, Wachstumsprognosen bis 2033, Segmentierung nach Angebot (Lösungen und Dienstleistungen) und Bereitstellungstyp (Cloud, Vor Ort), regionale Analysen sowie die Bewertung führender Unternehmen ab. Grenzen bestehen in der Nichtverfügbarkeit detaillierter regionaler Umsatzanteile; daher basieren regionale Einschätzungen auf Branchenbenchmarks und öffentlichen Quellen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt für Retail Core Banking Systeme?

Zu den Schlüsselunternehmen zählen Capital Banking Solutions, EdgeVerve Systems Limited, Fidelity National Information Services, Inc., Finastra International Limited, Fiserv, Inc., Mambu GmbH, Oracle Corporation, SAP SE, Tata Consultancy Services Limited und Temenos AG. Zu den jüngsten Entwicklungen gehören: Mambu’s Einführung einer neuen Cloud‑Native‑Plattform für Mikrofinanzinstitute, Temenos’ Veröffentlichung von „Infinity 23“ mit erweiterten API‑Funktionen, Oracle’s Ausbau ihrer Cloud‑Banking‑Suite in Europa, und FIS’ Akquisition eines europäischen FinTech‑Startups zur Stärkung der Open‑Banking‑Fähigkeiten. Diese Aktivitäten unterstreichen die Branchestrend hin zu Cloud‑First‑Strategien und Ökosystemintegration.