1. ¿Qué es el Mercado de Sistemas Core Banking Retail, su alcance y su importancia?

El Mercado de Sistemas Core Banking Retail comprende plataformas de software que gestionan las operaciones esenciales de los bancos minoristas, como cuentas corrientes, depósitos, préstamos y pagos. Su alcance incluye tanto soluciones como servicios, implementados en la nube o localmente, y cubre bancos de todos los tamaños que buscan digitalizar y optimizar sus procesos. La importancia radica en su capacidad para mejorar la experiencia del cliente, reducir costos operativos y cumplir con regulaciones cada vez más complejas, convirtiéndose en un habilitador clave para la competitividad del sector financiero.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Sistemas Core Banking Retail?

Los principales impulsores son la creciente demanda de canales digitales, la necesidad de experiencia omnicanal y la presión por reducir costos mediante la automatización. Entre las restricciones se encuentran la alta inversión inicial y la complejidad de migrar de sistemas legados. Los desafíos incluyen la gestión de la ciberseguridad y la adaptación a regulaciones cambiantes. Las oportunidades emergen en la adopción de soluciones basadas en la nube, la integración con fintechs y el uso de inteligencia artificial para personalizar servicios.

3. ¿Qué tendencias de crecimiento están moldeando el Mercado de Sistemas Core Banking Retail?

Se observan tendencias como la migración acelerada a la nube, la adopción de arquitecturas de microservicios y API abiertas para fomentar la innovación. Además, la incorporación de análisis de datos en tiempo real y la automatización de procesos mediante RPA están redefiniendo la eficiencia operativa. Otra tendencia relevante es la colaboración con fintechs para ofrecer productos financieros más ágiles y personalizados.

4. ¿Cómo ha impactado la COVID-19 al Mercado de Sistemas Core Banking Retail y cuál es la trayectoria de recuperación?

La pandemia obligó a los bancos a acelerar su digitalización para atender a clientes remotos, lo que incrementó la demanda de soluciones Core Banking flexibles y escalables. Aunque hubo interrupciones en proyectos de gran envergadura, la recuperación ha sido rápida gracias al aumento de transacciones digitales. El mercado ha retomado un ritmo de crecimiento sólido, impulsado por la necesidad de resiliencia y continuidad del negocio.

5. ¿Cuál es el panorama competitivo del Mercado de Sistemas Core Banking Retail?

El mercado está dominado por proveedores globales como Oracle, SAP, Temenos, Fiserv y Finastra, que compiten en innovación, alcance geográfico y capacidad de integración. La consolidación se ha intensificado mediante fusiones y alianzas estratégicas, como la colaboración entre fintechs y grandes bancarios para ofrecer servicios híbridos. La competencia se centra en ofrecer plataformas modulares, basadas en la nube y con alta capacidad de personalización.

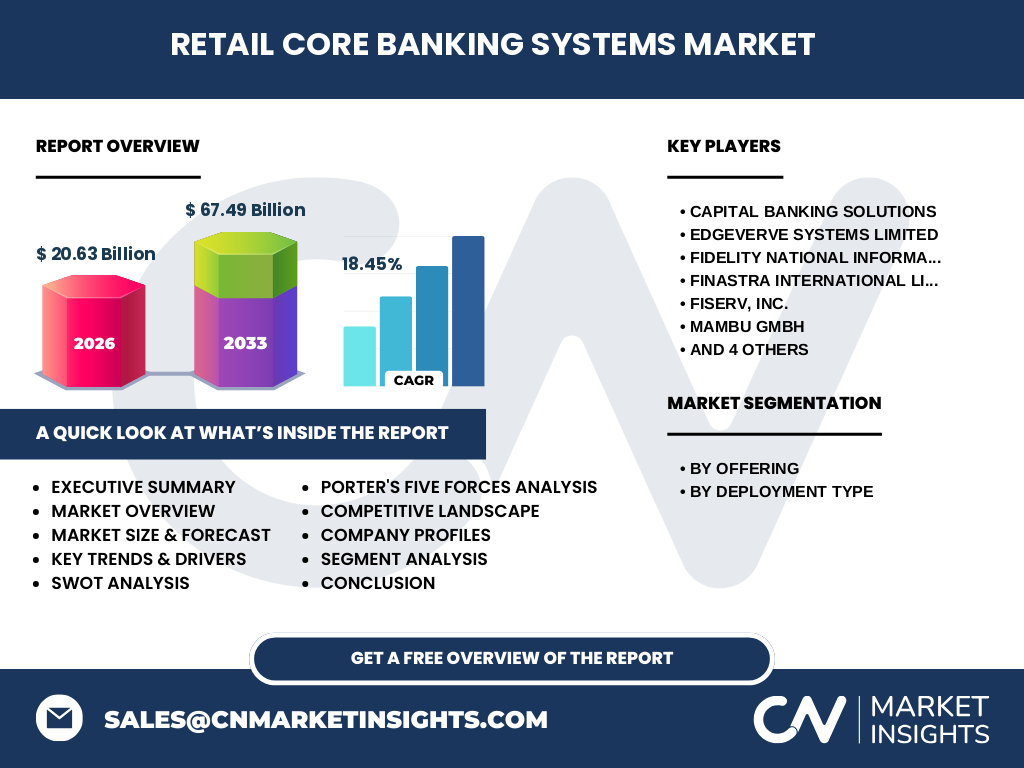

6. Resumen ejecutivo del Mercado de Sistemas Core Banking Retail

El mercado muestra un tamaño de 20,63 mil millones en 2026 y se proyecta alcanzar 67,49 mil millones para 2033, con una CAGR del 18,45 %. Los impulsores clave son la digitalización, la demanda de experiencias omnicanal y la adopción de la nube. Las principales oportunidades residen en la integración con fintechs y el uso de IA, mientras que la complejidad de migración y la ciberseguridad siguen siendo retos críticos.

7. ¿Cuál es la proyección del Mercado de Sistemas Core Banking Retail para 2025‑2032?

Se espera que el mercado continúe expandiéndose a un ritmo sostenido, manteniendo la tasa de crecimiento compuesta del 18,45 % anual. Esta expansión se debe a la creciente penetración de la banca digital en regiones emergentes, la renovación de infraestructuras legadas y la adopción de modelos de entrega basados en la nube. La demanda de soluciones escalables y seguras será el motor principal del crecimiento durante el periodo 2025‑2032.

8. ¿Cuál es el tamaño y la participación del Mercado de Sistemas Core Banking Retail por segmentación?

El mercado se segmenta por oferta en Soluciones y Servicios, y por tipo de implementación en Nube y Local. Las soluciones y servicios representan la mayor parte del gasto, ya que incluyen licencias, soporte y consultoría. La implementación en la nube está ganando participación rápidamente frente a la local, impulsada por la necesidad de agilidad y reducción de costos operativos.

9. ¿Cómo se distribuye el tamaño y la participación del Mercado de Sistemas Core Banking Retail a nivel global por región?

El mercado muestra una distribución geográfica diversificada, con presencia significativa en América del Norte, Europa, Asia‑Pacífico y América Latina. Cada región adopta la tecnología a su ritmo, pero la tendencia global indica una migración acelerada hacia la nube, especialmente en Asia‑Pacífico y América Latina, donde los bancos están modernizando sus plataformas para competir con nuevos entrantes digitales.

10. Análisis regional del Mercado de Sistemas Core Banking Retail

En América del Norte, la madurez tecnológica favorece la sustitución de sistemas legados por plataformas basadas en la nube. Europa destaca por su enfoque regulatorio y la integración de normas de protección de datos, lo que impulsa soluciones seguras. Asia‑Pacífico muestra el mayor crecimiento gracias a la rápida expansión de servicios bancarios móviles. América Latina presenta oportunidades de modernización debido a la baja penetración de sistemas avanzados.

11. ¿Cuáles son los principales perfiles de empresas en el Mercado de Sistemas Core Banking Retail?

Los líderes incluyen Capital Banking Solutions, EdgeVerve Systems Limited, Fidelity National Information Services, Inc., Finastra International Limited, Fiserv, Inc., Mambu GmbH, Oracle Corporation, SAP SE, Tata Consultancy Services Limited y Temenos AG. Estas compañías ofrecen plataformas completas, servicios de consultoría y opciones de implementación híbrida, enfocándose en innovación, seguridad y alianzas estratégicas con fintechs.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Sistemas Core Banking Retail?

El poder de negociación de los clientes es alto, ya que los bancos pueden elegir entre varios proveedores. La amenaza de nuevos entrantes se ve moderada por la alta barrera de entrada tecnológica y regulatoria. El poder de los proveedores es bajo debido a la disponibilidad de componentes de software estándar. La rivalidad entre competidores es intensa, impulsada por la innovación constante. Finalmente, la amenaza de productos sustitutos es limitada, pues los sistemas Core son críticos para la operación bancaria.

13. Análisis FODA del Mercado de Sistemas Core Banking Retail

Fortalezas: alta demanda de digitalización, escalabilidad de la nube y soluciones modulares. Debilidades: costos de implementación y complejidad de migración. Oportunidades: integración con IA, fintechs y expansión en mercados emergentes. Amenazas: ciberataques crecientes y regulación cada vez más estricta.

14. ¿Cómo se estructura la cadena de valor del Mercado de Sistemas Core Banking Retail?

La cadena de valor comienza con la investigación y desarrollo de software, seguida por la personalización y consultoría, implementación (nube o local), integración con sistemas existentes, capacitación de usuarios y soporte post‑venta. Los proveedores añaden valor mediante actualizaciones continuas, servicios de seguridad gestionada y plataformas de análisis de datos que permiten a los bancos crear productos más personalizados.

15. ¿Cuáles son las principales ideas de inversión en el Mercado de Sistemas Core Banking Retail?

Se recomienda invertir en proveedores con ofertas basadas en la nube y capacidades de API abiertas, ya que facilitan la innovación y la colaboración con fintechs. Asimismo, las empresas que integren IA y análisis de datos en sus plataformas tendrán ventajas competitivas. Los fondos de capital de riesgo pueden enfocarse en startups que ofrezcan módulos complementarios, como gestión de riesgos o experiencia del cliente.

16. Conclusión del Mercado de Sistemas Core Banking Retail

El mercado muestra un crecimiento robusto, impulsado por la necesidad de digitalización y la adopción de la nube. Con una proyección de 67,49 mil millones para 2033 y una CAGR del 18,45 %, las oportunidades superan los retos de seguridad y migración. Las instituciones que adopten soluciones flexibles y colaboren con fintechs estarán mejor posicionadas para liderar el futuro bancario.

17. Metodología de investigación

El estudio se basa en análisis de fuentes secundarias como informes de la industria, bases de datos financieras y publicaciones regulatorias, complementado con entrevistas a expertos del sector. Se aplicaron técnicas de triangulación para validar la información y se utilizó modelado financiero para estimar el tamaño del mercado y la proyección de crecimiento.

18. Alcance de la investigación

La cobertura abarca la definición del mercado, segmentación por oferta y tipo de implementación, análisis regional, perfiles de los principales proveedores y proyecciones hasta 2033. Las limitaciones se centran en la disponibilidad de datos públicos detallados y en la confidencialidad de información propietaria de algunas empresas.

19. Principales empresas y desarrollos recientes en el Mercado de Sistemas Core Banking Retail

Entre las compañías líderes, Oracle Corporation ha lanzado una versión mejorada de su plataforma Cloud Banking, mientras que Temenos AG ha anunciado alianzas con varios bancos latinoamericanos para modernizar sus sistemas Core. Finastra International Limited presentó una suite de IA para detección de fraude, y Mambu GmbH expandió su solución SaaS a mercados de Asia‑Pacífico. Estas iniciativas reflejan la tendencia hacia la nube, la IA y la colaboración estratégica.