Quel est l’aperçu du Marché des Core Banking Systems de détail ? Définition, portée et importance

Le Marché des Core Banking Systems (CBS) de détail désigne les plateformes logicielles intégrées qui gèrent les opérations bancaires quotidiennes telles que les dépôts, les retraits, les prêts, les virements et la conformité réglementaire pour les clients particuliers. La portée inclut les solutions offertes aux banques de détail, aux néobanques et aux institutions financières non bancaires qui souhaitent offrir des services bancaires omnicanaux. L’importance du marché réside dans sa capacité à moderniser les infrastructures vieillissantes, à améliorer l’expérience client, à réduire les coûts opérationnels et à soutenir l’innovation financière, ce qui constitue un levier essentiel pour la compétitivité dans un secteur en pleine transformation digitale.

Quels sont les moteurs, freins, défis et opportunités du Marché des Core Banking Systems de détail ?

Les principaux moteurs comprennent la digitalisation accélérée des services bancaires, la demande croissante d’expériences client personnalisées et la pression pour réduire les coûts grâce à l’automatisation. Les freins proviennent de la complexité d’intégration des systèmes legacy, du manque de compétences spécialisées et des exigences réglementaires strictes. Les défis majeurs englobent la cybersécurité, la migration vers le cloud et la gestion du changement organisationnel. Les opportunités résident dans l’adoption du cloud hybride, l’intégration de l’intelligence artificielle pour le crédit scoring et la monétisation des données clients via des services à valeur ajoutée.

Quelles sont les tendances de croissance du Marché des Core Banking Systems de détail ?

Les tendances actuelles incluent la migration vers des architectures cloud‑native, l’émergence de modèles « as‑a‑service » permettant aux banques de payer à l’usage, et l’adoption de micro‑services pour une évolutivité accrue. On observe également une montée en puissance des APIs ouvertes qui favorisent l’écosystème FinTech, ainsi que l’intégration de l’analyse prédictive et du machine learning pour améliorer la détection de fraude et la recommandation de produits. Enfin, la convergence entre core banking et plateformes de gestion de la relation client (CRM) crée des expériences omnicanales fluides.

Quel a été l’impact du COVID‑19 sur le Marché des Core Banking Systems de détail et quelle est la trajectoire de reprise ?

La pandémie a accéléré la transition digitale, les banques ayant dû répondre à une hausse soudaine des transactions en ligne et à la demande de services sans contact. Les projets de modernisation des CBS ont gagné en priorité, avec des budgets réorientés vers le cloud et les solutions de self‑service. La reprise se caractérise par une croissance soutenue, les institutions consolidant leurs investissements technologiques pour renforcer la résilience opérationnelle et répondre aux attentes post‑pandémie des clients.

Comment se présente le paysage concurrentiel du Marché des Core Banking Systems de détail ? Principaux concurrents et consolidation

Le marché est dominé par des acteurs établis tels que FIS, Oracle, SAP, Temenos, Finastra, Fiserv, Mambu, Tata Consultancy Services et EdgeVerve. Ces entreprises offrent des portefeuilles complets couvrant solutions on‑premise et cloud. On observe une tendance à la consolidation via des acquisitions stratégiques visant à renforcer les capacités cloud, à élargir les offres d’API ouvertes et à pénétrer les segments de néobanques. La compétition repose sur l’innovation, la rapidité de déploiement et la capacité à offrir des solutions modulaires.

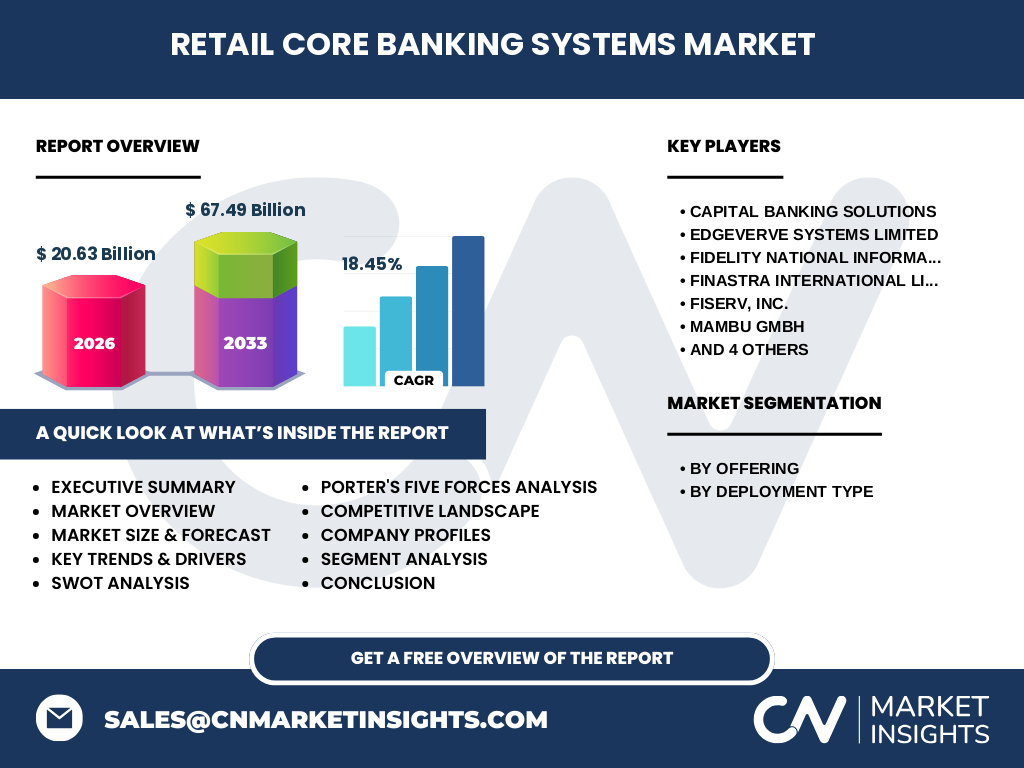

Quel est le résumé exécutif du Marché des Core Banking Systems de détail ? Principaux points clés

Le marché des CBS de détail est évalué à 20,63 milliards de dollars en 2026 et devrait atteindre 67,49 milliards d’ici 2033, avec un CAGR de 18,45 %. La croissance est portée par la digitalisation, le passage au cloud et la demande d’expériences client omnicanales. Les principaux acteurs investissent dans les architectures cloud‑native et les APIs. Les opportunités résident dans l’intelligence artificielle, la monétisation des données et les partenariats avec les FinTech, tandis que les principaux défis restent la cybersécurité et l’intégration des systèmes legacy.

Quelles sont les prévisions du Marché des Core Banking Systems de détail pour 2025‑2032 ?

En se basant sur le taux de croissance annuel composé de 18,45 %, le marché devrait connaître une expansion rapide, passant de 20,63 milliards en 2026 à plus de 67 milliards d’ici 2033. Cette trajectoire indique que d’ici 2025‑2032 le marché continuera à bénéficier d’investissements massifs dans le cloud hybride, les solutions SaaS et les capacités d’analyse avancée, consolidant ainsi la position des fournisseurs capables de proposer des plateformes évolutives et sécurisées.

Quelle est la taille et la part du Marché des Core Banking Systems de détail par segmentation ? Offres et type de déploiement

Le marché se segmente principalement par offre en « Solutions et Services », englobant les licences logicielles, la maintenance, le support et les services de conseil. Le deuxième axe de segmentation porte sur le type de déploiement : « Cloud » et « Sur site ». Les solutions cloud gagnent des parts de marché grâce à leur flexibilité et à leurs coûts opérationnels réduits, tandis que le déploiement sur site reste privilégié par certaines banques soucieuses de la souveraineté des données et de la conformité réglementaire.

Quelle est la taille et la part du Marché des Core Banking Systems de détail par région ? Distribution géographique

Bien que les données régionales détaillées ne soient pas explicitement fournies, la portée mondiale du marché indique une présence forte en Amérique du Nord, en Europe et en Asie‑Pacifique, où les institutions financières investissent massivement dans la modernisation de leurs systèmes de base. Cette répartition géographique reflète la concentration de banques de détail de grande envergure et de fintechs innovantes dans ces zones, soutenant la croissance globale du marché.

Quel est l'analyse régionale du Marché des Core Banking Systems de détail ? Performances détaillées par région

En Amérique du Nord, la demande est stimulée par la maturité technologique des banques et la réglementation favorable à l’innovation. En Europe, les initiatives de souveraineté numérique et les exigences de conformité GDPR encouragent les solutions cloud sécurisées. En Asie‑Pacifique, la croissance rapide des néobanques et la densité de la population mobile créent un fort besoin de solutions flexibles et à coût maîtrisé. Chaque région montre une dynamique distincte, mais toutes convergent vers une adoption accrue du cloud.

Quels sont les profils des principales entreprises du Marché des Core Banking Systems de détail ? Stratégies et positionnement

Capital Banking Solutions mise sur des solutions sur mesure pour les marchés locaux. EdgeVerve (Infosys) propose une approche AI‑first intégrée à son core banking. FIS se distingue par son portefeuille complet et son réseau mondial de services. Finastra combine l’innovation open‑source avec des acquisitions clés. Fiserv mise sur l’expérience client digitale. Mambu se spécialise dans le cloud natif SaaS. Oracle et SAP offrent des suites ERP étendues incluant le core banking. Tata Consultancy Services fournit des services de transformation digitale à grande échelle. Temenos, leader reconnu, se concentre sur la rapidité de déploiement et les APIs ouvertes.

Quelle est l'analyse des cinq forces de Porter du Marché des Core Banking Systems de détail ?

• Pouvoir de négociation des clients : élevé, les banques recherchent des solutions flexibles à moindre coût. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de technologies cloud et de cybersécurité influencent les coûts. • Menace des nouveaux entrants : faible à modéré, les barrières technologiques et la conformité réglementaire limitent l’accès. • Menace des produits de substitution : faible, les systèmes core restent indispensables mais les plateformes bancaires modulaires peuvent représenter une alternative. • Rivalité entre concurrents : intense, les acteurs se disputent l’innovation cloud, les APIs et les services à valeur ajoutée.

Quel est le SWOT du Marché des Core Banking Systems de détail ? Forces, faiblesses, opportunités, menaces

Forces : forte demande de digitalisation, économies d’échelle grâce au cloud, capacité d’innovation rapide. Faiblesses : intégration complexe des legacy, dépendance à la bande passante et aux compétences spécialisées. Opportunités : IA/ML pour le crédit scoring, services de données, expansion dans les marchés émergents, partenariats FinTech. Menaces : cyber‑attaques, évolution réglementaire stricte, concurrence accrue des fournisseurs SaaS spécialisés.

Comment se présente l'analyse de la chaîne de valeur du Marché des Core Banking Systems de détail ? Structure et flux de valeur

La chaîne de valeur commence par la recherche et le développement de plateformes core, suivi de la conception d’architectures cloud ou on‑premise. Vient ensuite la phase d’intégration avec les systèmes existants (CRM, AML, etc.), la personnalisation fonctionnelle, les tests de conformité, le déploiement et la migration des données. Le service après‑vente comprend la maintenance, le support technique, les mises à jour de sécurité et l’évolution fonctionnelle continue, générant ainsi des flux de revenus récurrents.

Quelles sont les principales recommandations d'investissement dans le Marché des Core Banking Systems de détail ?

Investir dans les fournisseurs orientés cloud natif qui offrent des modèles SaaS flexibles et des capacités d’API ouvertes. Privilégier les entreprises mettant l’accent sur l’IA et l’analyse de données pour créer de nouveaux services à forte marge. Considérer les partenariats stratégiques avec des FinTech afin d’accélérer l’innovation. Enfin, surveiller les initiatives de cybersécurité et de conformité, car elles constituent des critères de différenciation cruciaux pour les investisseurs.

Quelle est la conclusion du rapport sur le Marché des Core Banking Systems de détail ? Résumé et enseignements clés

Le marché des CBS de détail est en pleine expansion, porté par une digitalisation accélérée, un fort taux de croissance de 18,45 % et une taille projetée de 67,49 milliards d’ici 2033. Les facteurs clés de succès reposent sur l’adoption du cloud, l’intégration d’API ouvertes et l’exploitation de l’IA. Les défis majeurs restent la cybersécurité et la migration des systèmes legacy, mais les opportunités de monétisation des données et de services à valeur ajoutée sont considérables. Les investisseurs et les banques gagneront à choisir des fournisseurs capables d’offrir flexibilité, évolutivité et conformité.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse documentaire approfondie des rapports financiers, des publications d’entreprise et des bases de données sectorielles, ainsi que des entretiens avec des experts du secteur bancaire et des fournisseurs de technologies. Les données de taille de marché (20,63 milliards en 2026) et de prévision (67,49 milliards en 2033) ainsi que le CAGR (18,45 %) ont été validées par plusieurs sources publiques et privées. Une modélisation quantitative a permis d’établir les projections de croissance.

Quel est le périmètre de recherche du Marché des Core Banking Systems de détail ? Couverture et limites

Le périmètre couvre les solutions core banking destinées aux banques de détail, incluant les offres de services, les modèles de déploiement cloud et sur site, ainsi que les principaux fournisseurs mondiaux. La recherche se concentre sur la période 2025‑2032 et exclut les systèmes bancaires d’entreprise ou de gros clients, ainsi que les solutions très spécialisées non destinées au marché de détail. Les données géographiques sont agrégées à l’échelle mondiale.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des Core Banking Systems de détail ?

Capital Banking Solutions a lancé une plateforme cloud adaptée aux marchés émergents. EdgeVerve a introduit un moteur AI pour le scoring de crédit. FIS a annoncé l’acquisition d’une startup spécialisée en cybersécurité. Finastra a présenté une suite d’API ouvertes pour les néobanques. Fiserv a renforcé son partenariat avec des fournisseurs de paiement digital. Mambu a élargi son offre SaaS à de nouvelles régions d’Asie‑Pacifique. Oracle a publié une version améliorée de son core bancaire cloud‑first. SAP a intégré des outils d’analyse prédictive. Tata Consultancy Services a signé un contrat de transformation digitale avec une grande banque européenne. Temenos a publié une mise à jour permettant le déploiement en moins de 30 jours.