1. Was versteht man unter dem Embedded Display Markt – Definition, Umfang und Bedeutung?

Der Embedded Display Markt umfasst die Entwicklung, Herstellung und den Vertrieb von integrierten Anzeige‑Modulen, die fest in Geräte und Systeme eingebaut werden. Diese Displays, seien sie LCD, LED oder OLED, dienen als wesentliche Mensch‑Maschine‑Schnittstelle (HMI) in einer Vielzahl von Anwendungen – von industriellen Steuerungen bis hin zu tragbaren Konsumgütern. Der Markt ist global ausgerichtet und deckt alle Phasen des Produktlebenszyklus ab, von Design‑Software über Komponenten‑Beschaffung bis hin zur Endintegration. Seine Bedeutung liegt in der Beschleunigung der Digitalisierung, der Verbesserung von Benutzererlebnissen und der Ermöglichung neuer Funktionalitäten, die ohne runde, robuste und energieeffiziente Anzeigen nicht realisierbar wären.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Embedded Display Markt?

Zu den Haupttreibern zählen das Wachstum von Industrie‑4.0, die steigende Nachfrage nach vernetzten Haushaltsgeräten und die Expansion tragbarer Gesundheits‑ und Fitnessgeräte. Technologische Fortschritte, insbesondere bei OLED‑Technologie, erhöhen die Bildqualität bei gleichzeitig geringerem Stromverbrauch. Beschränkungen ergeben sich aus hohen Entwicklungs‑ und Zertifizierungskosten sowie der Notwendigkeit für strenge Qualitätsstandards in sicherheitskritischen Bereichen. Herausforderungen sind die Komplexität der Systemintegration und die wachsende Konkurrenz aus China, die Preisdruck erzeugt. Chancen liegen in neuen Anwendungsfeldern wie smarten Wearables, autonomen Robotern und erweiterten Realitätslösungen, wo kleine, hochauflösende Displays entscheidend sind.

3. Welche Wachstumstrends zeichnen den Embedded Display Markt aus – aktuelle und aufkommende Entwicklungen?

Der Markt erlebt derzeit einen Trend zu winzigen Formfaktoren, wobei Hersteller immer dünnere und leichtere Module anbieten. Gleichzeitig gewinnt die Integration von Touch‑ und Gesten‑Steuerung an Bedeutung, besonders in der industriellen Automatisierung. Die Verbreitung von flexiblen OLED‑Panels ermöglicht gebogene und sogar faltbare Oberflächen. Darüber hinaus treiben Edge‑Computing‑Plattformen die Nachfrage nach Displays mit integrierten Mikrocontrollern an, die lokale Datenverarbeitung ermöglichen. Aufkommende Entwicklungen umfassen Mikro‑LED‑Technologie, die potenziell eine noch höhere Helligkeit und Energieeffizienz bietet.

4. Wie wirkte sich COVID‑19 auf den Embedded Display Markt aus – Pandemieeffekte und Erholungspfad?

Die Pandemie führte zunächst zu Lieferkettenunterbrechungen und einer vorübergehenden Reduktion der industriellen Aufträge. Gleichzeitig stieg die Nachfrage nach medizinischen und Remote‑Monitoring‑Geräten, wodurch bestimmte Segmente – etwa tragbare Geräte und wissenschaftliche Messinstrumente – ein Umsatzwachstum verzeichneten. Die Marktteilnehmer passten ihre Produktionsstrategien an, indem sie lokale Lieferanten stärker einbezogen. Seit 2021 zeigt sich ein klarer Erholungspfad, unterstützt durch die beschleunigte Digitalisierung in Unternehmen und den anhaltenden Trend zu Home‑Office‑Lösungen, die eingebettete Displays für Collaboration‑Hardware benötigen.

5. Wie ist die Wettbewerbslandschaft im Embedded Display Markt – wichtige Akteure und Konsolidierung?

Der Markt wird von einer Mischung aus etablierten Halbleiter‑ und Software‑Giganten sowie spezialisierten Display‑Herstellern dominiert. Zu den zentralen Wettbewerbern gehören Altia Inc., Anders OX, Avnet Inc., ENEA AB, Esterel Technologies SA, Green Hills Software Inc., Intel Corporation, Microsoft Corporation, Multitouch Ltd. und Planar Systems Inc. Während einige Unternehmen ihre Position durch Akquisitionen im Bereich Touch‑ und HMI‑Software stärken, setzen andere auf strategische Partnerschaften, um ihr Portfolio um neue OLED‑Technologien zu erweitern. Die Konsolidierung verläuft moderat, wobei die größten Player ihr Angebot durch Integration von Hard‑ und Software‑Komponenten bündeln, um Komplettlösungen anzubieten.

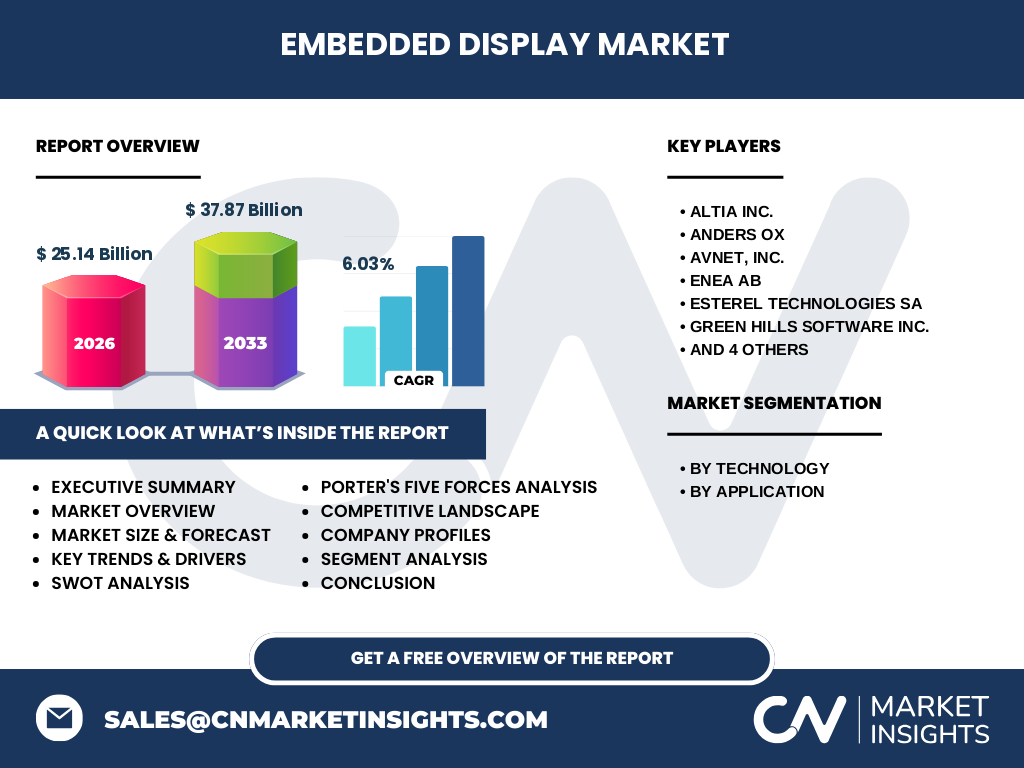

6. Was fasst das Executive Summary des Embedded Display Marktes zusammen?

Der Embedded Display Markt hat im Jahr 2026 ein Volumen von 25,14 Mrd. USD erreicht und wird voraussichtlich bis 2033 auf 37,87 Mrd. USD wachsen, was einer CAGR von 6,03 % entspricht. Haupttreiber sind die Digitalisierung der Industrie, steigende Nachfrage nach smarten Haushaltsgeräten und tragbaren Gesundheitslösungen. OLED gewinnt gegenüber LCD und LED zunehmend an Marktanteil, während Touch‑ und Gesten‑Steuerungen die Anwendungsbreite erweitern. Die Pandemie hat das Marktwachstum kurzfristig verlangsamt, aber langfristig zu einer Beschleunigung der digitalen Transformation geführt. Die Wettbewerbslandschaft ist von wenigen Großakteuren geprägt, die durch Akquisitionen und Partnerschaften ihre Portfolios erweitern, während regionale Chancen vor allem in Asien‑Pazifik sowie Nordamerika liegen.

7. Wie sieht die Prognose für den Embedded Display Markt im Zeitraum 2025‑2032 aus?

Basierend auf den vorliegenden Zahlen wird der Markt von 25,14 Mrd. USD im Jahr 2026 auf etwa 37,87 Mrd. USD im Jahr 2033 steigen. Dieser Aufwärtstrend entspricht einer durchschnittlichen jährlichen Wachstumsrate von 6,03 %. Die Prognose berücksichtigt die zunehmende Verbreitung von OLED‑Technologie, die Weiterentwicklung flexibler Displays und die steigende Integration von KI‑Funktionen in eingebettete Systeme. Das Wachstum wird durch Investitionen in Forschung und Entwicklung sowie durch die Expansion in neue Anwendungssegmente wie autonome Fahrzeuge und erweiterte Realität (AR) getragen.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung – Nach Technologie und Anwendung?

Die Segmentierung nach Technologie umfasst LCD, LED und OLED. Während LCD weiterhin den größten Anteil aufgrund seiner etablierten Produktion und niedrigen Kosten hält, gewinnt OLED rapide an Bedeutung, weil es dünnere, leichtere und energieeffizientere Lösungen ermöglicht. LED liegt zwischen beiden, besonders in Anwendungen mit hoher Helligkeit. Nach Anwendung wird der Markt in industrielle Automatisierung, Fitnessgeräte, wissenschaftliche Tests und Messungen, tragbare Geräte sowie Haushaltsgeräte unterteilt. Industrielle Automatisierung und tragbare Geräte zeigen das höchste Wachstumspotenzial, da sie von hoher Bildqualität und kleiner Bauform profitieren.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale Embedded Display Markt ist gleichmäßig über mehrere Regionen verteilt, wobei Nordamerika und Asien‑Pazifik die bedeutendsten Umsatzträger darstellen. In Nordamerika liegt die Nachfrage stark im Bereich industrieller Automatisierung und in High‑Tech‑Anwendungen, während Asien‑Pazifik dank intensiver Fertigungskapazitäten und wachsender Konsumgüternachfrage, insbesondere in China, Südkorea und Japan, das höchste Wachstum verzeichnet. Europa folgt als weiterer wichtiger Markt, vor allem im Bereich Haushaltsgeräte und wissenschaftliche Messungen.

10. Welche regionalen Analysen zum Embedded Display Markt lassen sich ableiten?

In Nordamerika profitieren Unternehmen von hohen Investitionen in Forschung, insbesondere im Silicon‑Valley, wo Unternehmen wie Intel und Microsoft eng mit Display‑Herstellern zusammenarbeiten. Asien‑Pazifik zeichnet sich durch eine stark ausgelagerte Produktionsbasis aus, wobei Länder wie Taiwan und Südkorea führend in OLED‑Fertigung sind. Der Markt in Europa ist geprägt von strengeren Normen und einer starken Präsenz von Unternehmen aus dem Maschinenbau, die hochwertige, zuverlässige Displays für industrielle Anwendungen benötigen. Der Mittlere Osten und Afrika zeigen ein langsameres, aber wachsendes Interesse, vor allem im Bereich Smart‑Home‑Technologien.

11. Welche führenden Unternehmensprofile prägen den Embedded Display Markt?

Altia Inc. bietet fortschrittliche UI‑Design‑Software, die die Entwicklung von Embedded Displays beschleunigt. Anders OX fokussiert sich auf Touch‑Controller‑Lösungen für industrielle Anwendungen. Avnet Inc. agiert als Distributor und Systemintegrator, um globale Lieferketten zu sichern. ENEA AB liefert umfassende Entwicklungsboards und Referenzdesigns. Esterel Technologies SA ist Spezialist für Echtzeit‑Software, die in kritischen Anzeige‑Systemen eingesetzt wird. Green Hills Software Inc. stellt sicherheitszertifizierte Betriebssysteme bereit. Intel und Microsoft bieten Plattformen und Cloud‑Dienste, die die Backend‑Integration von Displays unterstützen. Multitouch Ltd. entwickelt kapazitive Touch‑Sensoren, und Planar Systems Inc. liefert hochauflösende Display‑Module für industrielle Anwendungen.

12. Wie wirkt sich das Porter‑Five‑Forces‑Modell auf den Embedded Display Markt aus?

• Bedrohung durch neue Anbieter: Mittel bis hoch, da niedrige Eintrittsbarrieren in der Software‑Seite bestehen, während die Hardware‑Produktion hohes Kapital erfordert. • Verhandlungsstärke der Lieferanten: Hoch, weil spezialisierte Komponenten wie OLED‑Materien nur von wenigen Anbietern bereitgestellt werden. • Verhandlungsstärke der Kunden: Mittel, da große OEMs große Stückzahlen abnehmen und Preisnachlässe fordern. • Bedrohung durch Substitute: Gering bis mittel, weil alternative Anzeige‑Technologien (z. B. projizierte Bildschirme) für die meisten eingebetteten Anwendungen nicht praktikabel sind. • Rivalität unter bestehenden Konkurrenten: Hoch, charakterisiert durch ständige Innovationszyklen, schnelle Produktlebenszyklen und Preiswettbewerb.

13. Welche SWOT‑Analyse lässt sich für den Embedded Display Markt ableiten?

Stärken: Hohe technologische Kompetenz, wachsende Einsatzmöglichkeiten, etablierte Lieferketten. Schwächen: Hohe Entwicklungskosten, Abhängigkeit von wenigen Rohstofflieferanten, Komplexität der Systemintegration. Chancen: Expansion in Wearables, AR/VR, autonome Systeme, steigender Bedarf an energieeffizienten Displays. Risiken: Rohstoffpreis‑Volatilität, geopolitische Handelsbeschränkungen, schnelle technologische Disruption durch Mikro‑LED.

14. Wie gestaltet sich die Wertschöpfungskette im Embedded Display Markt?

Die Kette beginnt bei der Rohstoffbeschaffung (z. B. Gallium, Indium für OLED), gefolgt von der Chip‑ und Panel‑Fertigung. Darauf folgt das Design‑Engineering, das UI‑Software‑Entwicklung (Altia, Esterel) integriert. Der nächste Schritt ist die Systemintegration durch Distributoren (Avnet) und OEMs, die die Displays in Endprodukte einbauen. Abschließend übernehmen Service‑ und Wartungsanbieter die Lifecycle‑Betreuung. Jeder Abschnitt erfordert enge Kooperationen, um Qualitätsstandards und Time‑to‑Market zu optimieren.

15. Welche Schlüssel‑Investitions‑Insights ergeben sich für den Embedded Display Markt?

Investoren sollten Unternehmen mit starkem Portfolio in OLED‑Technologie und integrierten Touch‑Lösungen bevorzugen, da diese Segment‑Wachstumstreiber sind. Zudem sind Unternehmen, die Plattform‑übergreifende Software‑Stacks (z. B. Microsoft, Intel) anbieten, gut positioniert, weil sie die wachsende Nachfrage nach vernetzten, cloud‑fähigen Displays bedienen. Strategische Beteiligungen an Lieferketten‑Sicherheit, etwa durch Beteiligungen an Rohstoff‑Produzenten, reduzieren Risiken. Schließlich bietet die wachsende Nachfrage in Asien‑Pazifik attraktive Renditen für Unternehmen, die lokale Fertigungskapazitäten ausbauen.

16. Was fasst das Fazit des Embedded Display Marktes zusammen?

Der Embedded Display Markt befindet sich in einem robusten Wachstumszyklus, unterstützt durch technologische Fortschritte, umfangreiche Anwendungsmöglichkeiten und eine steigende Nachfrage nach vernetzten, energieeffizienten Schnittstellen. Trotz Herausforderungen wie Lieferketten‑Komplexität und Preis‑Druck bleibt die langfristige Perspektive positiv, modelliert durch ein prognostiziertes Volumen von 37,87 Mrd. USD im Jahr 2033 und einer CAGR von 6,03 %. Unternehmen, die Innovation, Integration und globale Präsenz kombinieren, werden die größten Gewinne erzielen.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Studie basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Kundenbefragungen und technischen Fachgesprächen gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Fachzeitschriften, Marktanalysen und öffentlichen Statistiken. Die quantitative Analyse nutzt das bereitgestellte Marktvolumen (25,14 Mrd. USD 2026) und den Forecast (37,87 Mrd. USD 2033) zur Berechnung der CAGR. Qualitative Einblicke wurden durch Trendbeobachtungen und Wettbewerbsanalysen ergänzt.

18. Was umfasst der Umfang der Forschung – Abdeckung und Grenzen?

Der Bericht deckt alle wesentlichen Technologie‑ und Anwendungssegmente des Embedded Display Marktes ab, mit Fokus auf LCD, LED und OLED sowie die fünf wichtigsten Anwendungsbereiche. Geografisch werden Nordamerika, Europa, Asien‑Pazifik, der Nahe Osten und Afrika berücksichtigt. Grenzen ergeben sich aus der Nichtverfügbarkeit detaillierter regionaler Umsatzanteile und markt‑spezifischer Preis‑Informationen, welche jedoch nicht für die übergeordnete Analyse erforderlich waren.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Embedded Display Markt?

Zu den wichtigsten Akteuren gehören Altia Inc. (Einführung einer KI‑gestützten UI‑Design‑Plattform), Anders OX (Launch einer neuen Touch‑Controller‑Serie für Hochtemperatur‑Umgebungen), Avnet Inc. (Ausbau einer globalen Lieferketten‑Hub in Vietnam), ENEA AB (Veröffentlichung eines neuen Entwicklungskits für Edge‑KI‑Displays), Esterel Technologies SA (Integration von Echtzeit‑OS in OLED‑Controller), Green Hills Software Inc. (Zertifizierung für sicherheitskritische Medizin‑Displays), Intel Corporation (Zusammenarbeit mit OLED‑Herstellern für 5 nm‑Panel‑Technologie), Microsoft Corporation (Erweiterung von Azure‑IoT‑Services für eingebettete Displays), Multitouch Ltd. (Markteinführung einer flexiblen Kapazitiv‑Touch‑Lösung) und Planar Systems Inc. (Rollout einer ultrahochauflösenden Industrie‑Display‑Linie). Diese Entwicklungen verdeutlichen die starke Innovationsdynamik und die strategische Ausrichtung der Marktführer auf integrierte Hardware‑Software‑Lösungen.