組み込みディスプレイ市場 Overview - 定義、範囲、重要性は何ですか?

組み込みディスプレイ市場は、産業機器、ウェアラブル、家庭用電化製品などに組み込まれる表示デバイス全般を対象とします。液晶、LED、有機ELといった技術別に分類され、産業オートメーションやフィットネス機器、科学的試験・測定などの用途別でも区分されます。これらのディスプレイは高い信頼性と省スペース設計が求められ、IoT・スマートデバイスの普及に伴い、製品のユーザーエクスペリエンス向上やリアルタイム情報提供に不可欠な要素となっています。

組み込みディスプレイ市場 Drivers, Restraints, Challenges, and Opportunities - 主な成長要因と障壁は?

ドライバーとしては、IoTデバイスの拡大、産業オートメーションの高度化、ウェアラブル市場の拡大が挙げられます。特に省電力かつ高解像度を実現できる有機ELの技術進化が需要を押し上げています。主なリストレイントは、製造コストの上昇と部品供給のリードタイムです。チャレンジとしては、厳しい環境条件(温度・振動)に耐える設計が必要な点と、サイバーセキュリティリスクへの対応があります。一方、機会は自動車のインフォテインメントやヘルスケアモニタリング向けの高機能ディスプレイ、そして新興国における産業デジタル化の波です。

組み込みディスプレイ市場 Growth Trends - 現在と将来のトレンドは?

現在は、薄型・軽量化と同時に高輝度・高コントラストを実現する有機ELへのシフトが顕著です。また、タッチパネルと統合したマルチタッチ技術が標準化しつつあり、インタラクティブ性が向上しています。将来は、マイクロLEDの商用化に伴う高効率化と、AR/VR向けのヘッドマウントディスプレイへの応用が期待されています。さらに、エッジコンピューティングと連携したリアルタイムデータ表示が産業用途で拡大する見込みです。

COVID-19 Impact on the 組み込みディスプレイ市場 - パンデミックの影響と回復は?

COVID-19はサプライチェーンの混乱を招き、2020年度は出荷遅延と一時的な需要減退が見られました。しかし、リモートワークや在宅エンターテイメントの需要増加に伴い、ウェアラブルや家庭用電化製品向けディスプレイの需要は回復基調に転じました。産業オートメーション分野では、生産ラインの自動化投資が加速し、結果として市場全体は2021年度以降に持ち直し、2022年以降は安定的な成長を続けています。

組み込みディスプレイ市場 Competitive Landscape - 主な競合他社と市場統合は?

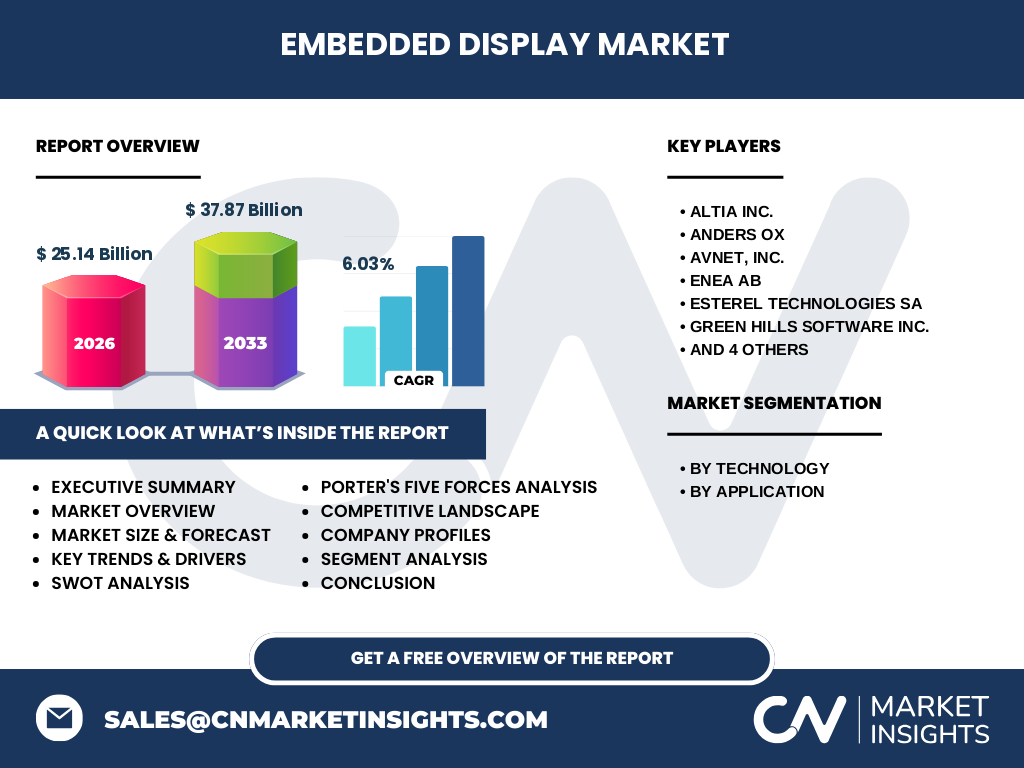

主要プレーヤーには、Altia Inc.、Anders OX、Avnet, Inc.、ENEA AB、Esterel Technologies SA、Green Hills Software Inc.、Intel Corporation、Microsoft Corporation、Multitouch Ltd.、Planar Systems Inc. が挙げられます。これら企業はハードウェア、ソフトウェア、及び統合開発環境を提供し、製品ポートフォリオの拡充やM&Aによる市場統合が進行中です。特に大手半導体メーカーのIntelやMicrosoftは、組み込み向けOSや開発ツールとハードウェアを結合したソリューションで競争力を強化しています。

Executive Summary - 市場のハイレベル概要と主要な所見は?

2026年の市場規模は25.14億ドルで、2027年から2033年にかけては37.87億ドルへと拡大し、年平均成長率(CAGR)は6.03%と予測されています。技術別では液晶が依然としてベースを占めますが、有機ELの成長が顕著です。用途別では産業オートメーションが最大シェアを持ち、次いでウェアラブルと家庭用電化製品が重要な市場セグメントです。主要企業はハードウェアとソフトウェアの統合を進め、製品差別化とコスト最適化に注力しています。

組み込みディスプレイ市場 Forecast - 2025-2032年の予測は?

市場は2025年から2032年にかけて、年平均6.03%の成長が見込まれます。2026年の25.14億ドルから、2032年には約34億ドル前後に達すると予想され、特に有機ELとマイクロLEDの採用拡大が成長の主軸となります。地域別では、アジア太平洋が最も高い伸び率を示し、北米と欧州は成熟市場として安定した需要を維持します。

組み込みディスプレイ市場 Size and Share by Segmentation - セグメント別規模とシェアは?

技術別では、液晶が最大シェアを占め、次いでLED、そして有機ELが急速に拡大しています。用途別では、産業オートメーションが最大のシェアを持ち、フィットネス機器、科学的試験・測定、ウェアラブル、家庭用電化製品の順に需要が分布しています。各セグメントは、製品の高信頼性と省電力化が求められる点で共通しており、メーカーはこれらニーズに合わせたカスタマイズを進めています。

Global 組み込みディスプレイ市場 Size and Share by Region - 地域別規模とシェアは?

世界全体の市場規模は2026年に25.14億ドルで、地域別ではアジア太平洋が最大シェアを占め、次いで北米、欧州が続きます。アジア太平洋は製造拠点の集中と新興国の産業デジタル化が牽引し、北米は高付加価値のウェアラブルや医療機器向け需要が支えています。欧州は産業オートメーションとエネルギー効率化に強い関心を示し、安定した市場基盤を形成しています。

Regional Analysis of the 組み込みディスプレイ市場 - 各地域の市場パフォーマンスは?

アジア太平洋では中国、台湾、韓国が主要生産拠点であり、低コストと高速な技術導入が市場成長を加速させています。北米では、米国のIoTスタートアップや自動車メーカーが高解像度ディスプレイの採用を推進し、付加価値の高い製品が増加しています。欧州はドイツやフランスを中心に、産業オートメーションの高度化と環境規制への対応が需要を支えています。中東・アフリカとラテンアメリカは、インフラ投資の拡大に伴い徐々に市場シェアを拡大しています。

Leading Company Profiles in the 組み込みディスプレイ市場 - 主な企業と戦略は?

Altia Inc. は組み込みGUI開発ツールで差別化し、顧客の開発期間短縮に貢献しています。Anders OX は高信頼性ディスプレイモジュールの提供で産業向けに強みを持ちます。Avnet, Inc. はサプライチェーン統合とグローバル流通ネットワークを活用し、顧客へのワンストップサービスを展開。ENEA AB は有機EL技術の研究開発に注力し、先端ディスプレイの実装を推進。Intel と Microsoft は組み込みOSとハードウェアの統合ソリューションで、エッジデバイス向けの包括的プラットフォームを提供しています。

Porter's Five Forces Analysis of the 組み込みディスプレイ市場 - 競争要因は?

① 供給者の交渉力:部品供給が集中しているため交渉力はやや高い。② 買い手の交渉力:大手OEMは大量発注で価格交渉が可能だが、ニッチ市場では交渉力が低い。③ 新規参入の脅威:技術壁と初期投資が高く、参入障壁は中程度。④ 代替品の脅威:マイクロLEDや柔性ディスプレイが将来的な代替として注目される。⑤ 産業内競争:主要プレーヤーが技術と価格で激しく競争しており、製品差別化が鍵となります。

SWOT Analysis of the 組み込みディスプレイ市場 - 強み・弱み・機会・脅威は?

Strength(強み):高信頼性と省電力性能、幅広い用途への適用性。Weakness(弱み):製造コストの上昇と供給リードタイム。Opportunity(機会):有機EL・マイクロLEDの高度化、IoT・ヘルスケア向け需要拡大。Threat(脅威):原材料価格変動と代替技術の台頭。

組み込みディスプレイ市場 Value Chain Analysis - バリューチェーンはどのように構成されているか?

バリューチェーンは、原材料調達(ガラス基板、発光材料)→パネル製造→モジュール組立→ソフトウェア統合(GUI、ドライバ)→システムインテグレーション→最終OEM向け出荷の流れです。特にソフトウェア統合は、AltiaやMicrosoftなどの開発ツールが重要な付加価値を提供し、最終製品のユーザー体験を左右します。

Key Investment Insights in the 組み込みディスプレイ市場 - 投資の指針は?

投資家は、有機ELおよびマイクロLED技術に注力する企業、及びソフトウェア統合ソリューションを提供するベンダーに注目すべきです。特に、産業オートメーションとウェアラブル向けの高付加価値製品は成長余地が大きく、サプライチェーンの安定化に取り組む企業はリスク低減が期待できます。

組み込みディスプレイ市場 Conclusion - まとめと主要なポイントは?

組み込みディスプレイ市場は、2026年の25.14億ドル規模から2033年には37.87億ドルへと拡大し、6.03%のCAGRで成長が見込まれます。技術革新(有機EL、マイクロLED)と用途拡大(産業オートメーション、ウェアラブル)が主要ドライバーです。一方でコストと供給リスクが課題ですが、統合ソリューションと地域別の需要拡大が機会を提供します。投資は技術リーダーと統合プラットフォーム提供者に集中させることが推奨されます。

Research Methodology - 本調査はどのように実施されたか?

一次情報として業界関係者へのインタビュー、主要企業の年次報告書、プレスリリースを収集し、二次情報として市場調査レポート、業界統計データベース、学術論文を参照しました。定量データは提供された市場規模と予測値を基に、CAGR計算とセグメント別推計を行い、定性分析はSWOT、ポーターの5フォース、バリューチェーン解析を組み合わせて実施しました。

Research Scope - 調査範囲と制限は?

本レポートは組み込みディスプレイの技術別(液晶、LED、有機EL)および用途別(産業オートメーション、フィットネス機器、科学的試験・測定、ウェアラブル、家庭用電化製品)に焦点を当て、2026年~2033年の期間における市場規模と成長率をカバーしています。地域は全球的に分析し、主要企業の戦略と製品動向を含みます。ただし、個別の国別詳細データや企業の内部財務情報は含んでいません。

Key Companies and Recent Developments in the 組み込みディスプレイ市場 - 主要企業と最新の動向は?

Altia Inc. は最新のGUI開発プラットフォーム「Altia Design」リリースで開発効率を30%向上させました。Anders OX は耐環境性を高めた産業用ディスプレイモジュールを発表し、OEMからの受注が増加。Avnet, Inc. はサプライチェーン最適化サービスを強化し、地域別在庫管理をデジタル化。ENEA AB は有機EL製造プロセスの自社特許技術を公開し、量産化への道を開きました。Esterel Technologies SA は安全認証対応の組み込みソフトウェアを提供し、医療・航空分野で採用が拡大。Green Hills Software Inc. はリアルタイムOSと組み込みGPUの統合ソリューションを発表。Intel Corporation と Microsoft Corporation は共同で「Azure IoT Edge」向けの最適化ディスプレイドライバを提供し、エッジデバイスの市場投入を加速。Multitouch Ltd. は高感度タッチパネル技術を組み込みディスプレイに統合し、操作性向上を実現。Planar Systems Inc. は大型産業用ディスプレイのカスタマイズ生産ラインを拡充し、受注拡大に対応しています。