Was versteht man unter dem Markt für Anti‑Obesity‑Drugs, und warum ist er von Bedeutung?

Der Markt für Anti‑Obesity‑Drugs umfasst alle pharmazeutischen Produkte, die zur Behandlung von Adipositas eingesetzt werden. Er beinhaltet verschreibungspflichtige und freiverkäufliche Medikamente, klassifiziert nach Wirkstoffklassen (z. B. GLP‑1‑Agonist, Lipase‑Hemmer, MC4R‑Agonist) sowie nach Anwendungsmechanismen (Appetitunterdrückung, Hemmung der Fettabsorption, Stoffwechselverbesserung, Kombinationen). Die Bedeutung liegt in der wachsenden Prävalenz von Fettleibigkeit, den damit verbundenen Kosten für Gesundheitssysteme und dem steigenden Fokus auf präventive Therapieansätze.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen das Wachstum des Marktes für Anti‑Obesity‑Drugs?

Wesentliche Treiber sind die zunehmende globale Prävalenz von Übergewicht, verstärkte Aufklärung über die Gesundheitsfolgen von Adipositas und die Einführung wirksamer GLP‑1‑Agonisten. Hemmnisse ergeben sich aus hohen Entwicklungskosten, regulatorischen Hürden und begrenzter Erstattung durch Krankenkassen. Herausforderungen umfassen Patienten‑Adhärenz und Nebenwirkungsprofile. Chancen liegen in digitalen Vertriebswegen, personalisierten Therapien und Partnerschaften zwischen Pharma‑ und Technologieunternehmen, die neue Wirkstoffklassen beschleunigen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Anti‑Obesity‑Drugs?

Derzeit dominieren GLP‑1‑Agonisten dank nachgewiesener Wirksamkeit und Gewichtverlust von über 10 % des Ausgangsgewichts. Aufkommende Trends umfassen die Entwicklung von oral verfügbaren GLP‑1‑Formulierungen, Kombinationstherapien, die mehrere physiologische Pfade ansprechen, und die Nutzung von KI für die Identifikation neuer Zielmoleküle. Darüber hinaus wächst das Segment der Online‑Vertriebskanäle, insbesondere für freiverkäufliche Produkte.

Wie hat die COVID‑19‑Pandemie den Markt für Anti‑Obesity‑Drugs beeinflusst und welchen Erholungsweg zeichnet er?

COVID‑19 hat das Bewusstsein für das Risiko von Begleiterkrankungen wie Adipositas geschärft, was die Nachfrage nach effektiven Therapien gesteigert hat. Kurzfristig kam es zu Lieferkettenunterbrechungen bei parenteralen Präparaten, während digitale Vertriebsmodelle an Bedeutung gewannen. Der Markt befindet sich nun auf einem starken Aufwärtspfad, unterstützt durch erhöhte Investitionen in Forschung und eine beschleunigte Patientenakzeptanz.

Wie sieht das Wettbewerbsumfeld im Markt für Anti‑Obesity‑Drugs aus?

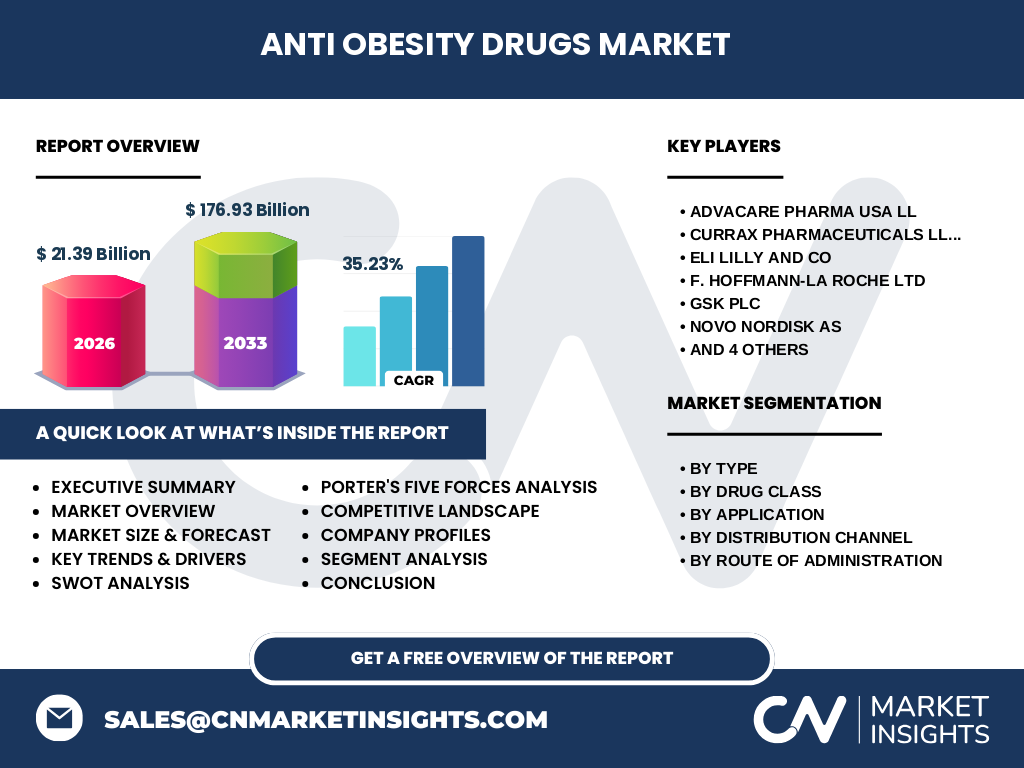

Das Wettbewerbsumfeld ist geprägt von einer Mischung etablierter Global Player und spezialisierten Biotech‑Unternehmen. Zu den Hauptakteuren zählen Eli Lilly, Novo Nordisk, Roche, GSK, Teva, Sun Pharma, Rhythm Pharmaceuticals, AdvaCare Pharma und Currax Pharmaceuticals. Konsolidierungstendenzen zeigen sich durch strategische Allianzen, Lizenzvereinbarungen und gelegentliche Akquisitionen, um das Portfolio an Wirkstoffklassen zu erweitern.

Executive Summary – Was sind die wichtigsten Ergebnisse zum Markt für Anti‑Obesity‑Drugs?

Der Markt wird 2026 ein Volumen von 21,39 Mrd. USD erreichen und bis 2033 auf 176,93 Mrd. USD anwachsen – ein CAGR von 35,23 %. Wachstumstreiber sind die steigende Prävalenz von Fettleibigkeit, innovative GLP‑1‑Therapien und digitale Vertriebskanäle. Trotz regulatorischer und Kostendruck‑Hemmnisse bieten neue Wirkstoffklassen und Kombinationstherapien erhebliche Chancen. Die Wettbewerbslandschaft ist dynamisch, mit intensivem Innovationsdruck und zunehmender Konsolidierung.

Wie wird sich der Markt für Anti‑Obesity‑Drugs von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein explosives Wachstum, getrieben durch kontinuierliche Marktzulassungen neuer GLP‑1‑Agonisten und die Einführung oraler Formulierungen. Der Umsatz wird voraussichtlich von rund 15 Mrd. USD im Jahr 2025 auf über 100 Mrd. USD im Jahr 2032 steigen, wobei ein starkes Momentum aus der Pandemie‑Nachphase und steigenden Gesundheitsausgaben resultiert. Regionale Wachstumskräfte werden vor allem in Nord‑ und Südamerika sowie Asien‑Pacifik erwartet.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Typ dominieren verschreibungspflichtige Produkte, gefolgt von freiverkäuflichen Arzneimitteln. In Bezug auf die Wirkstoffklasse führen GLP‑1‑Agonisten das Marktvolumen an, während Lipase‑Hemmer und MC4R‑Agonisten kleinere, aber wachstumsstarke Nischen besetzen. Anwendungsseitig ist die Appetitunterdrückung das größte Segment, gefolgt von Kombinationstherapien. Vertriebskanäle werden zunehmend von Online‑Plattformen ergänzt, während Krankenhausapotheken nach wie vor für parenterale Produkte wichtig bleiben. Parenterale Verabreichung übertrifft oral, bleibt jedoch durch die Entwicklung oraler Formulierungen unter Druck.

Wie ist die globale Verteilung des Marktes für Anti‑Obesity‑Drugs nach Regionen?

Nordamerika bleibt der größte Einzelmarkt, angetrieben durch eine hohe Krankheitsprävalenz und starke Erstattungssysteme. Europa folgt mit solider Nachfrage, insbesondere in Ländern mit ausgeprägten Gesundheitsprogrammen. Der asiatisch‑pazifische Raum zeigt das höchste Wachstumspotenzial, bedingt durch steigende Urbanisierung und sich verändernde Ernährungsgewohnheiten. Latein‑ und Südamerika sowie der Nahe Osten/Afrika verzeichnen langsameres, aber stetiges Wachstum.

Welche regionalen Besonderheiten gibt es im Markt für Anti‑Obesity‑Drugs?

In Nordamerika treiben Patienten‑auf‑Selbst‑Initiative und digitale Gesundheits‑Apps die Nachfrage nach Online‑Vertrieb aus. Europa fokussiert sich stark auf Kosteneffektivität und regulatorische Transparenz, was die Einführung von Generika begünstigt. In Asien‑Pacifik führen lokale Hersteller verstärkt Forschung zu kombinierten Wirkstoffklassen, während in Latein‑amerika die Preis‑sensitivität das Marktvolumen reduziert, aber Chancen für kostengünstige Oral‑Therapien schafft.

Welche Unternehmen gehören zu den führenden Akteuren im Markt für Anti‑Obesity‑Drugs und welche Strategien verfolgen sie?

Eli Lilly und Novo Nordisk dominieren mit marktführenden GLP‑1‑Agonisten und investieren stark in klinische Studien für orale Varianten. Roche und GSK diversifizieren ihr Portfolio durch Kombinationen von Lipase‑Hemmern und MC4R‑Agonisten. Teva und Sun Pharma fokussieren sich auf Generika und kostengünstige Produktionsmodelle. Rhythm Pharmaceuticals setzt auf innovative MC4R‑Agonisten, während AdvaCare Pharma und Currax Pharmaceuticals Nischen‑strategien mit spezialisierten Wirkstoffen verfolgen.

Wie bewerten Sie den Markt für Anti‑Obesity‑Drugs anhand von Porters Five Forces?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe standardisiert sind, jedoch bei spezialisierten Wirkstoffklassen steigt sie. Die Käufermacht wächst durch gestiegene Patienten‑Selbstbestimmung und Preis‑sensitivität. Die Bedrohung durch Ersatzprodukte bleibt begrenzt, weil wenige Alternativen zur pharmakologischen Therapie existieren. Die Eintrittsbarrieren sind hoch wegen regulatorischer Hürden und hohen F&E‑Kosten. Der Konkurrenz‑druck ist intensiv, mit schneller Innovationsrate und strategischen Allianzen.

Welche SWOT‑Analyse kann für den Markt für Anti‑Obesity‑Drugs erstellt werden?

Stärken: Hohe Wirksamkeit neuer GLP‑1‑Agonisten, starkes Investitionsklima, wachsendes Bewusstsein für Adipositas.

Schwächen: Hohe Therapiekosten, eingeschränkte Erstattung, Nebenwirkungs‑Profil einiger Produkte.

Chancen: Entwicklung oraler Formulierungen, Kombinationstherapien, digitale Vertriebs‑ und Patienten‑Engagement‑Modelle.

Bedrohungen: Strenge regulatorische Anforderungen, mögliche Preis‑regulierungen, zunehmende Konkurrenz durch Generika.

Wie sieht die Wertschöpfungskette im Markt für Anti‑Obesity‑Drugs aus?

Sie beginnt bei der Grundlagen‑ und Ziel‑molekül‑Forschung, gefolgt von präklinischen Studien, klinischen Phasen I‑III und regulatorischer Zulassung. Danach erfolgt die Fertigung (Herstellung von Wirkstoffen und Formulierungen), Verpackung und Distribution über Krankenhausapotheken, Einzelhandelsapotheken und Online‑Kanäle. Abschließend kommen Marketing‑ und Vertriebsaktivitäten sowie Patienten‑Support‑Programme, die die Adhärenz fördern.

Welche Investment‑Insights können für den Markt für Anti‑Obesity‑Drugs abgeleitet werden?

Investoren sollten Unternehmen mit einem breiten GLP‑1‑Portfolio und einer klaren Pipeline für orale Präparate priorisieren. Strategische Beteiligungen an Digital‑Health‑Plattformen erhöhen die Marktreichweite. Neben dem Fokus auf etablierte Player lohnt sich die Beobachtung von Biotech‑Firmen, die neuartige MC4R‑Agonisten oder Lipase‑Hemmer entwickeln, da diese potenziell disruptive Produkte liefern können.

Wie lautet das Fazit zum Markt für Anti‑Obesity‑Drugs?

Der Markt befindet sich in einer Phase rapiden Wachstums, beflügelt durch demografische Trends, innovative Wirkstoffklassen und digitale Vertriebslösungen. Trotz regulatorischer und preislicher Herausforderungen eröffnet die Kombination aus wissenschaftlicher Innovation und zunehmender Patienten‑Akzeptanz erhebliche Chancen für Unternehmen und Investoren. Der erwartete CAGR von über 35 % bis 2033 unterstreicht das beträchtliche Potenzial.

Welche Methodik wurde bei der Erstellung dieser Marktstudie angewendet?

Die Analyse kombiniert Sekundär‑Research aus Fachpublikationen, Unternehmensberichten, behördlichen Datenbanken und Markt‑Intelligence‑Plattformen. Zusätzlich wurden Experteninterviews mit klinischen Forschern, Regulierungsbehörden und Branchen‑Analysten durchgeführt. Quantitative Daten wurden mittels Trend‑Extrapolation und CAGR‑Berechnung auf Basis der vorliegenden Marktgröße 2026 und der Forecast‑Zahlen 2027‑2033 projiziert.

Wie definiert sich der Umfang dieser Studie und wo liegen ihre Grenzen?

Der Bericht deckt globale Marktgrößen, Segment‑Analysen, regionale Bewertungen und die wichtigsten Wettbewerber ab. Eingeschränkt sind detaillierte Marktanteile nach einzelnen Ländern sowie proprietäre Verkaufszahlen, die nicht öffentlich verfügbar sind. Die Prognosen basieren auf aktuellen Trends und können durch unerwartete regulatorische Änderungen oder makroökonomische Schocks beeinflusst werden.

Welche Schlüsselunternehmen aktivieren sich im Markt für Anti‑Obesity‑Drugs und welche jüngsten Entwicklungen gibt es?

Zu den Schlüsselakteuren zählen Eli Lilly, Novo Nordisk, Roche, GSK, Teva, Sun Pharma, Rhythm Pharmaceuticals, AdvaCare Pharma und Currax Pharmaceuticals. Aktuelle Entwicklungen umfassen die Zulassung eines neuen oralen GLP‑1‑Agonisten durch Novo Nordisk, Eli Lillys Erweiterung des Produktionskapazitätsplans für ein führendes Injektion‑Produkt, und Rhythm Pharmaceuticals’ Beginn einer Phase‑III‑Studie für einen MC4R‑Agonisten. Zudem haben AdvaCare und Currax strategische Partnerschaften mit digitalen Gesundheits‑Start‑ups geschlossen, um die Online‑Vermarktung zu stärken.