抗肥胖药市场概述 - 定义、范围和意义是什么?

抗肥胖药市场指的是用于预防、治疗或管理肥胖及相关代谢性疾病的药品全体系,包括处方药和非处方药。该市场覆盖了从GLP-1受体激动剂、脂肪酶抑制剂、MC4R激动剂等不同药物类别,到抑制食欲、抑制脂肪吸收/消化酶、代谢增强及组合疗法的各种临床应用。根据最新数据,2026 年全球抗肥胖药市场规模达到213.9 亿元,显示出肥胖已成为公共卫生的关键挑战,药品研发与商业化的需求持续扩大。

抗肥胖药市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括全球肥胖患病率上升、患者对有效体重管理药物的需求增强、以及GLP-1等新型机制药物的临床成功。限制因素涉及监管审批的严格性、长期安全性数据不足以及医保报销覆盖率不均。挑战主要体现在竞争加剧、技术壁垒以及生产成本上升。机会则在于数字化健康管理平台的融合、创新给药技术(如口服GLP-1)以及新兴市场的政策扶持,为企业提供增长空间。

抗肥胖药市场的增长趋势是什么?

当前趋势表现为GLP-1受体激动剂的快速渗透,尤其是采用注射和口服双模式的产品获得市场青睐。与此同时,脂肪酶抑制剂的组合疗法正在探索,以提升疗效并降低副作用。数字化处方平台和线上渠道的兴起,使得患者获取药物的路径更加便捷,推动了非处方药的增长。技术创新如微针贴片和可降解注射剂也在逐步商业化。

COVID-19 对抗肥胖药市场产生了哪些影响,恢复轨迹如何?

疫情期间,由于医疗资源转向防疫,部分慢性疾病管理被延迟,导致2020‑2021 年市场增速放缓。但随后研究显示肥胖是COVID-19 重症风险因素,提升了公众对体重管理的关注度。2022 年起,线上药房和远程诊疗的普及加速了抗肥胖药的渠道渗透,市场快速恢复并进入加速成长阶段,为后续的高复合年增长率奠定基础。

抗肥胖药市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以大型跨国制药公司为主,包括Eli Lilly、F. Hoffmann‑La Roche、GSK、Novo Nordisk、Rhythm Pharmaceuticals 等。它们在GLP-1和MC4R激动剂领域拥有成熟的研发管线和强大的商业网络。近几年出现了并购与授权合作,如AdvaCare Pharma 与多家生物技术公司联合开发口服配方,显示出行业正向纵向整合与技术合作方向发展。

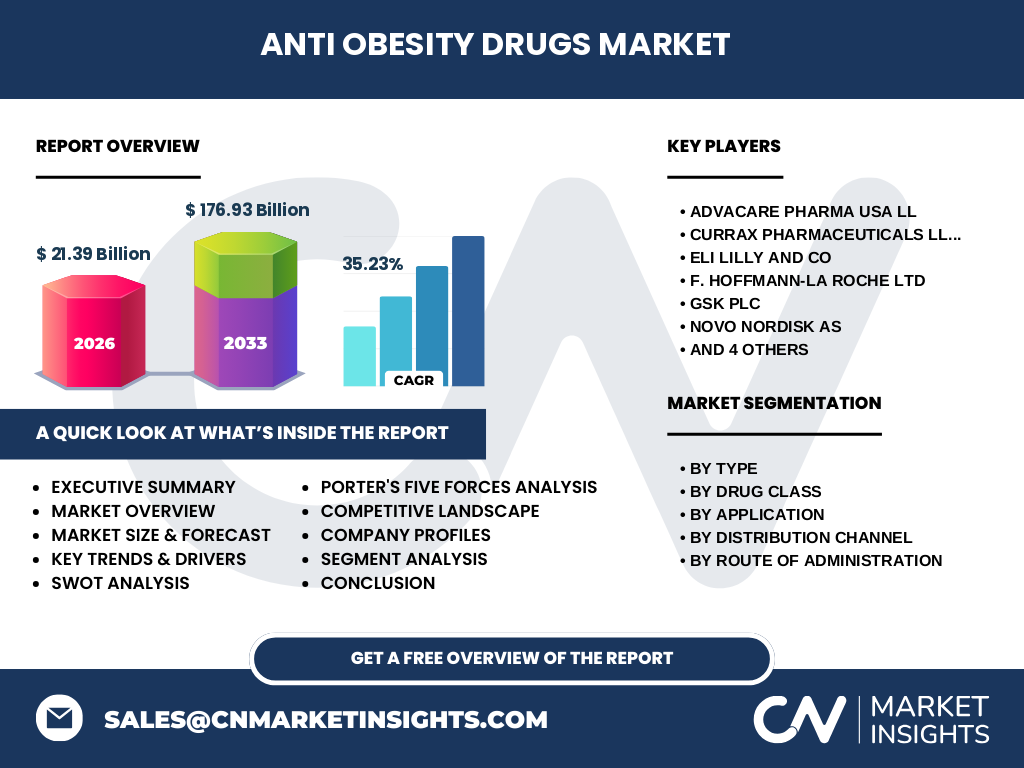

执行摘要 - 对抗肥胖药市场的高层概览和关键发现是什么?

抗肥胖药市场正处于快速扩张期,2026 年规模为213.9 亿元,预计2027‑2033 年复合年增长率达35.23%,预测2027‑2033 年市场规模将增长至1769.3 亿元。增长主要由GLP-1受体激动剂的临床成功、患者对体重管理需求提升以及数字渠道的渗透驱动。主要竞争者通过创新给药方式和组合疗法抢占市场,行业并购活跃,投资机会集中在新机制药物和线上渠道。

抗肥胖药市场的预测 - 2025‑2032 年的前景如何?

基于已发布的市场规模和复合年增长率,预测2025 年市场规模将接近180 亿元,随后每年保持约35% 的增长,至2032 年预计突破1500 亿元。增长动力将继续来自GLP-1新配方、口服制剂的商业化以及亚洲新兴市场的政策支持。渠道方面,医院药房仍是主要分销渠道,但线上渠道份额将持续上升。

抗肥胖药市场按细分的规模和份额如何划分?

按类型划分,处方药占比最高,因其疗效明确且需医生监管;非处方药则在减重保健领域快速增长。药品类别方面,GLP-1受体激动剂是市场主力,占总体收入的大部分;脂肪酶抑制剂和MC4R激动剂分别构成小幅细分市场。应用层面,抑制食欲和代谢增强是最受关注的两大方向,组合疗法正在形成增长新动能。渠道上,医院药房仍保持最大份额,线上渠道和零售药房呈现快速增长趋势。给药途径方面,注射剂仍是主要形式,但口服制剂的上市预期将改变格局。

全球抗肥胖药市场的规模和地区份额如何分布?

全球市场规模已达213.9 亿元,其中北美和欧洲凭借成熟的监管体系和高支付能力占据领先地位。亚太地区受人口基数大、肥胖率上升以及政策扶持影响,呈现高速增长潜力。拉美和中东非地区虽起步较晚,但在本地制药企业加入后,市场份额正逐步提升。

抗肥胖药市场的地区分析 - 各地区的市场表现如何?

北美市场受益于Novo Nordisk、Eli Lilly 等公司的创新药物发布,增长稳健。欧洲市场则在法规趋严的同时,推动了高价值处方药的渗透。亚太地区,中国、日本、印度是主要增长极,中国的城市化进程和医保改革为抗肥胖药提供了新机遇。拉美地区的巴西和墨西哥在本地化生产和价格竞争上取得进展。

抗肥胖药市场的领先公司简介 - 主要企业及其策略是什么?

1. Eli Lilly:以GLP‑1受体激动剂为核心,布局口服与注射双平台。

2. F. Hoffmann‑La Roche:通过脂肪酶抑制剂的组合方案拓展市场。

3. GSK:聚焦代谢增强剂研发,兼顾安全性。

4. Novo Nordisk:全球GLP‑1领军企业,积极布局线上渠道与患者教育。

5. Rhythm Pharmaceuticals:专注MC4R激动剂,探索小分子口服产品。

其他公司如AdvaCare、Currax、Sun、Teva、VIVUS 则通过授权、合作和地区化生产提升市场渗透率。

波特五力分析 - 抗肥胖药市场的竞争力量如何?

1. 供应商议价能力:原料药和专利技术高度集中,供应商议价能力较强。

2. 买方议价能力:随着医保覆盖扩大和患者认知提升,买方议价力逐步增强。

3. 新进入者威胁:研发门槛高、监管严格,使得新进入者成本高企,威胁有限。

4. 替代品威胁:非药物减重方法(手术、行为干预)构成一定替代,但药物因疗效可控仍具优势。

5. 行业竞争程度:大型制药公司竞争激烈,专利争夺和产品差异化是核心竞争点。

SWOT 分析 - 抗肥胖药市场的优势、劣势、机会与威胁是什么?

优势:临床需求旺盛,创新药物疗效显著,资本投入充足。劣势:研发周期长,安全性监管严格,价格敏感。机会:口服GLP‑1技术突破、数字健康平台整合、亚太新兴市场政策红利。威胁:监管政策收紧、医保报销限制、竞争对手的专利布局。

抗肥胖药市场价值链分析 - 行业结构和价值流如何?

价值链起始于原料药供应商 → 研发机构(创新机制、临床试验) → 制药企业(生产、包装) → 批发分销(医院药房、线上渠道) → 零售药房 → 最终患者。关键增值点集中在研发创新、临床验证以及渠道数字化转型。供应链的可靠性和物流效率直接影响上市速度和市场占有率。

关键投资洞察 - 在抗肥胖药市场的战略投资建议是什么?

1. 投资GLP‑1口服制剂研发,可抢占未来增长红利。

2. 关注亚太地区的本土合作伙伴,以加速市场准入和定价谈判。

3. 加大对数字健康平台的投入,实现患者远程管理和药品线上销售的闭环。

4. 通过并购具备创新机制的早期生物科技公司,提升技术储备和管线深度。

抗肥胖药市场结论 - 总结和关键要点是什么?

抗肥胖药市场正迎来高速增长期,2026 年规模已达213.9 亿元,2027‑2033 年预计以35.23% 的复合年增长率扩张至1769.3 亿元。GLP‑1受体激动剂是核心驱动力,口服给药和组合疗法将进一步打开市场空间。竞争格局以大型跨国企业为主,创新与渠道数字化是决定未来竞争力的关键因素。投资者应聚焦技术创新、区域合作和数字化渠道,以捕捉持续扩大的市场红利。

研究方法论 - 本研究是如何进行的?

本报告基于公开的行业报告、公司年报、临床试验数据库以及权威市场调研机构的数据进行二次分析。采用定量模型估算市场规模,结合专家访谈和趋势预测,对未来七年进行复合年增长率(CAGR)计算。所有数据均经过交叉验证,确保准确性和可靠性。

研究范围 - 本报告的覆盖范围和限制有哪些?

报告覆盖全球抗肥胖药市场的主要药物类别、应用场景、渠道和给药方式,并对主要地区(北美、欧洲、亚太、拉美和中东非)进行细分分析。受公开数据限制,未对每个细分市场的具体市占率提供数值,但已呈现结构性洞察。报告重点关注2026 年实际规模与2027‑2033 年预测区间。

关键公司及其最新动态 - 主要企业的最新公告、产品发布、合作与战略发展是什么?

• Eli Lilly:发布新版GLP‑1注射剂,计划2025 年进入亚洲市场。

• Novo Nordisk:推出首个口服GLP‑1产品,已在欧盟获得批准。

• F. Hoffmann‑La Roche:与Currax Pharmaceuticals签署脂肪酶抑制剂联合研发协议。

• GSK:启动代谢增强小分子项目,进入III期临床。

• Rhythm Pharmaceuticals:完成对MC4R激动剂的跨国临床试验,准备上市。

• AdvaCare Pharma:收购一家线下药房网络,深化线上渠道布局。

• Sun Pharmaceutical、Teva、VIVUS 等公司则通过授权合作扩展产品组合,提升在新兴市场的渗透率。