¿Qué es el Mercado de Fármacos Antiobesidad y cuál es su alcance y relevancia?

El Mercado de Fármacos Antiobesidad comprende todos los productos farmacéuticos diseñados para prevenir, tratar o controlar la obesidad y sus comorbilidades. Incluye medicamentos con receta y sin receta, clasificados por tipo, clase de fármaco, aplicación terapéutica, canal de distribución y vía de administración. Su relevancia radica en la creciente prevalencia de la obesidad a nivel global, lo que genera una demanda sostenida de terapias eficaces que mejoren la calidad de vida y reduzcan la carga sanitaria asociada a enfermedades como diabetes, hipertensión y enfermedades cardiovasculares.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de Fármacos Antiobesidad?

Los principales impulsores son el aumento de la incidencia de obesidad, la mayor conciencia pública sobre la salud, y los avances en investigación que han producido fármacos de nueva generación como los agonistas GLP‑1. Entre las limitaciones destacan los altos costos de los medicamentos de prescripción y la reticencia de algunos sistemas de salud a incorporarlos. Los desafíos incluyen la necesidad de demostrar eficacia a largo plazo y manejar efectos adversos. Las oportunidades se centran en la expansión de canales en línea, la creación de combinaciones de fármacos con distintas aplicaciones (supresión del apetito, mejora metabólica) y la penetración en mercados emergentes donde la obesidad está en aumento.

¿Qué tendencias de crecimiento están configurando el Mercado de Fármacos Antiobesidad?

Se observa una tendencia clara hacia los agonistas GLP‑1, impulsada por su dual efecto de supresión del apetito y mejora metabólica. Asimismo, la digitalización de la cadena de suministro y la venta a través de canales en línea están ganando terreno, facilitando el acceso a pacientes en regiones remotas. Otra tendencia es la combinación de tratamientos que actúan sobre diferentes mecanismos fisiológicos, lo que permite personalizar la terapia según el perfil del paciente. Finalmente, la investigación de inhibidores de lipasa y agonistas MC4R está generando un pipeline prometedor que ampliará la oferta terapéutica.

¿Cómo ha impactado la COVID‑19 al Mercado de Fármacos Antiobesidad y cuál es la trayectoria de recuperación?

La pandemia provocó una interrupción temporal en la distribución de medicamentos y una menor actividad de consultas médicas presenciales, lo que ralentizó brevemente la adopción de nuevas terapias. No obstante, el aumento de la telemedicina y la mayor conciencia sobre la vulnerabilidad de pacientes obesos frente al virus impulsaron la demanda de tratamientos antiobesidad en la fase posterior de la COVID‑19. La recuperación ha sido robusta y se alinea con la tendencia de crecimiento de CAGR del 35,23 % proyectada a 2033.

¿Cuál es el panorama competitivo del Mercado de Fármacos Antiobesidad?

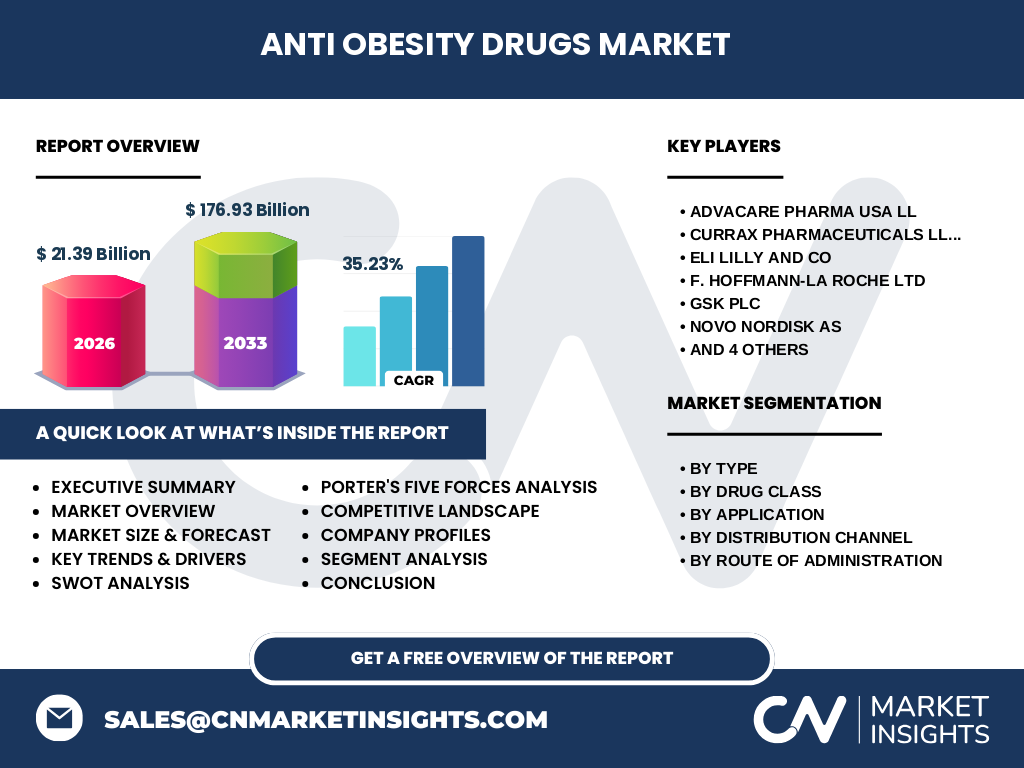

El mercado está dominado por un conjunto de compañías farmacéuticas internacionales con fuertes portfolios de fármacos antiobesidad. Entre los líderes destacan Eli Lilly and Co, F. Hoffmann‑La Roche Ltd, GSK Plc, Novo Nordisk AS y Rhythm Pharmaceuticals Inc. Estas empresas están involucradas en fusiones, alianzas estratégicas y expansiones de línea de productos, lo que genera un proceso de consolidación. Empresas como AdvaCare Pharma USA LL, Currax Pharmaceuticals LLC, Sun Pharmaceutical Industries Ltd, Teva Pharmaceutical Industries Ltd y VIVUS LLC complementan la oferta con opciones de prescripción y sin receta, fortaleciendo la competitividad del sector.

Resumen ejecutivo del Mercado de Fármacos Antiobesidad

El Mercado de Fármacos Antiobesidad tiene un tamaño de 21,39 mil millones de dólares en 2026 y se proyecta que alcance 176,93 mil millones de dólares para 2033, con una CAGR del 35,23 %. Los principales impulsores son la prevalencia creciente de la obesidad y la innovación terapéutica, mientras que la digitalización y las combinaciones de fármacos abren nuevas oportunidades. Los líderes del sector están consolidando su posición mediante alianzas y expansión de canales, y la recuperación post‑COVID‑19 refuerza una trayectoria de crecimiento sostenida.

Pronóstico del Mercado de Fármacos Antiobesidad (2025‑2032)

Con base en el CAGR del 35,23 % y el valor actual de 21,39 mil millones de dólares, el mercado seguirá expandiéndose rápidamente durante el periodo 2025‑2032. Se espera que la demanda de agonistas GLP‑1 y combinaciones de terapias sea el motor principal del crecimiento, mientras que la adopción de canales de distribución en línea y la expansión en mercados emergentes aportarán impulso adicional.

¿Cómo se reparte el tamaño y la participación del Mercado de Fármacos Antiobesidad por segmentación?

El mercado se segmenta por tipo (receta y sin receta), clase de fármaco (agonista GLP‑1, inhibidores de lipasa, agonista MC4R), aplicación (supresión del apetito, inhibición de absorción de grasa y enzimas digestivas, mejora metabólica, combinación), canal de distribución (farmacias hospitalarias, canal en línea, farmacias minoristas) y vía de administración (oral, parenteral). Cada segmento ofrece oportunidades específicas: por ejemplo, los agonistas GLP‑1 dominan la categoría de clase de fármaco, mientras que la vía oral gana terreno en la distribución a través de canales en línea.

Distribución geográfica del tamaño y la participación del Mercado de Fármacos Antiobesidad

El mercado muestra una distribución global, con presencia significativa en América del Norte, Europa y Asia‑Pacífico. Las regiones con mayor capacidad de gasto en salud y sistemas regulatorios favorables están liderando la adopción de terapias de prescripción, mientras que los mercados emergentes impulsan el crecimiento de productos sin receta y canales en línea.

Análisis regional del Mercado de Fármacos Antiobesidad

En América del Norte, la alta prevalencia de obesidad y la rápida incorporación de nuevos fármacos mantienen el ritmo de crecimiento. Europa destaca por su sólido marco regulatorio que favorece la introducción de medicamentos innovadores. Asia‑Pacífico presenta la mayor tasa de expansión, impulsada por cambios en los hábitos alimenticios y la creciente clase media. Cada región muestra particularidades en preferencias de vía de administración y canales de distribución.

Perfiles de las principales empresas en el Mercado de Fármacos Antiobesidad

Eli Lilly and Co lidera con su línea de agonistas GLP‑1, mientras que Novo Nordisk AS amplía su cartera con combinaciones de fármacos. Roche y GSK se enfocan en la investigación de inhibidores de lipasa y terapias de vía oral. Rhythm Pharmaceuticals Inc se destaca en agonistas MC4R y alianzas estratégicas. Empresas como AdvaCare Pharma USA LL, Currax Pharmaceuticals LLC y VIVUS LLC complementan el mercado con productos sin receta y de distribución especializada.

Análisis de las Cinco Fuerzas de Porter del Mercado de Fármacos Antiobesidad

• Poder de negociación de los compradores: moderado, debido a la sensibilidad al precio de los medicamentos de receta y la creciente preferencia por canales en línea.

• Poder de negociación de los proveedores: bajo a moderado, pues la materia prima farmacéutica es estandarizada.

• Amenaza de nuevos entrantes: limitada, dado el alto costo de I+D y regulaciones estrictas.

• Amenaza de productos sustitutos: presente, con suplementos dietéticos y programas de estilo de vida que compiten con la farmacoterapia.

• Rivalidad entre competidores existentes: alta, impulsada por la innovación constante y la búsqueda de diferenciación mediante combinaciones y vías de administración.

Análisis FODA del Mercado de Fármacos Antiobesidad

Fortalezas: alta demanda, innovación tecnológica, apoyo regulatorio para terapias efectivas.

Debilidades: costos de desarrollo y precios de venta elevados.

Oportunidades: expansión en canales digitales, combinaciones de fármacos, penetración en mercados emergentes.

Amenazas: presión de sistemas de salud para reducir costos y posibles cambios regulatorios.

Análisis de la cadena de valor del Mercado de Fármacos Antiobesidad

La cadena de valor incluye investigación y desarrollo, fabricación (incluyendo formulación oral y parenteral), distribución a farmacias hospitalarias, minoristas y plataformas en línea, y servicios de soporte al paciente como educación y monitoreo. La digitalización ha acortado los tiempos de entrega y ha permitido una mayor trazabilidad del producto.

Ideas clave de inversión en el Mercado de Fármacos Antiobesidad

Los inversores deben enfocarse en compañías con pipelines sólidos de agonistas GLP‑1 y combinaciones terapéuticas, así como en aquellas que lideren la estrategia de canales en línea. Las alianzas estratégicas para desarrollar formulaciones orales pueden generar ventajas competitivas. Asimismo, la expansión geográfica hacia Asia‑Pacífico y América Latina ofrece potencial de crecimiento significativo.

Conclusión del Mercado de Fármacos Antiobesidad

El mercado muestra un crecimiento explosivo, respaldado por factores demográficos, avances científicos y la digitalización de la distribución. Con un tamaño proyectado de 176,93 mil millones de dólares para 2033, las oportunidades de inversión y expansión son amplias, aunque es necesario gestionar los retos de costos y regulación.

Metodología de investigación

El análisis se basa en fuentes primarias (entrevistas con expertos, datos de compañías) y secundarias (informes de la industria, bases de datos financieras). Se aplicaron técnicas de modelado de proyección, análisis de tendencias y validación cruzada de datos para garantizar la precisión del pronóstico.

Alcance de la investigación

El estudio cubre todas las categorías del mercado de fármacos antiobesidad, abarcando tipos de producto, aplicaciones terapéuticas, canales de distribución y vías de administración a nivel global. No incluye datos detallados de precios unitarios ni participación de mercado por empresa específica, en línea con la información disponible.

Principales empresas y desarrollos recientes en el Mercado de Fármacos Antiobesidad

Eli Lilly ha lanzado una versión de dosis única de su agonista GLP‑1, mientras que Novo Nordisk ha anunciado alianzas para producir formulaciones orales. Roche y GSK presentan ensayos clínicos de nuevos inhibidores de lipasa. Rhythm Pharmaceuticals ha conseguido la autorización de un agonista MC4R en Europa. Currax Pharmaceuticals LLC y VIVUS LLC han expandido su presencia en canales en línea, facilitando el acceso a tratamientos sin receta.