1. Asien‑Pazifik‑Markt für kryogene Pumpen Überblick – Definition, Umfang und Bedeutung?

Der Asien‑Pazifik‑Markt für kryogene Pumpen umfasst alle Geräte, die Flüssigkeiten bei sehr niedrigen Temperaturen (typischerweise unter –150 °C) sicher befördern. Dazu zählen sowohl Zentrifugal‑ als auch positive Verdrängungspumpen, die in Branchen wie Elektronik, Gesundheit/Pharma, Energie, Metallurgie und Chemie eingesetzt werden. Die Region zeichnet sich durch ein stark wachsendes industrielles Umfeld, steigende Investitionen in LNG‑Infrastruktur und zunehmende Nachfrage nach hochreiner Gaseversorgung aus, wodurch kryogene Pumpen zu einem kritischen Baustein für Produktion und Versorgungssicherheit werden.

2. Asien‑Pazifik‑Markt für kryogene Pumpen – Treiber, Hemmnisse, Herausforderungen und Chancen?

Wichtige Wachstumstreiber sind das rasante Ausbauprojekt von LNG-Terminals, die steigende Nachfrage nach Flüssigerdgas (LNG) in der Energieerzeugung und der wachsende Bedarf an hochreinem Sauerstoff in der Halbleiterfertigung. Hemmnisse ergeben sich durch hohe Investitionskosten, strenge Sicherheitsvorschriften und Fachkräftemangel im Anlagenbau. Zu den größten Herausforderungen zählen die Logistik‑ und Versorgungskettenstabilität sowie die Notwendigkeit, Pumpen für extreme Temperaturen weiter zu optimieren. Chancen liegen in der Entwicklung von energieeffizienten Pumpen‑Designs, modularen Systemen für schnelle Installation und dem wachsenden Markt für grüne Wasserstoffprojekte, bei denen kryogene Pumpen Schlüsselrollen übernehmen.

3. Asien‑Pazifik‑Markt für kryogene Pumpen – Wachstumstrends?

Der Markt erlebt mehrere Trends: Erstens die verstärkte Integration von Digital‑ und IoT‑Technologien zur Fernüberwachung von Pumpenleistung und Wartungsbedarf. Zweitens setzen Hersteller vermehrt auf Materialien mit verbesserter Korrosionsbeständigkeit, um die Lebensdauer bei extremen Temperaturen zu verlängern. Drittens wächst der Trend zu kompakten, modularen Pumpenlösungen, die in beengten Platzverhältnissen von Offshore‑ und On‑shore‑LNG‑Anlagen eingesetzt werden können. Schließlich führt die wachsende Nachfrage nach grünem Wasserstoff zu spezialisierten kryogenen Pumpen für den Transport und die Lagerung von flüssigem Wasserstoff.

4. COVID‑19‑Auswirkungen auf den Asien‑Pazifik‑Markt für kryogene Pumpen – Pandemieeffekte und Erholungspfad?

Während der Hochphase der Pandemie kam es zu Verzögerungen bei Großprojekten, insbesondere im Energiesektor, weil Lieferketten unterbrochen wurden und Arbeitskräfte eingeschränkt waren. Trotzdem blieb die Grundnachfrage nach kryogenen Pumpen stabil, da kritische Infrastrukturprojekte weitergeführt wurden. Nach 2021 setzte eine rasche Erholung ein, angetrieben durch staatliche Stimulusprogramme für Energie und eine beschleunigte LNG‑Expansion. Der Markt hat die Lieferketten‑Engpässe überwunden und befindet sich auf einem klaren Wachstumspfad.

5. Asien‑Pazifik‑Markt für kryogene Pumpen – Wettbewerbslandschaft?

Die Region ist von einigen globalen Marktführern dominiert, darunter Atlas Copco AB, Linde AG, Flowserve Corporation, Sumitomo Heavy Industries und NIKKISO CO., Ltd. Diese Unternehmen konkurrieren vor allem über technologische Innovation, Service‑Portfolio und lokale Produktionskapazitäten. Fusionen und strategische Partnerschaften, wie die Zusammenarbeit zwischen regionalen Distributoren und internationalen Herstellern, führen zu einer leichten Konsolidierung, wobei kleinere Anbieter verstärkt Nischenlösungen für spezielle Gase wie Argon oder Flüssigerdgas anbieten.

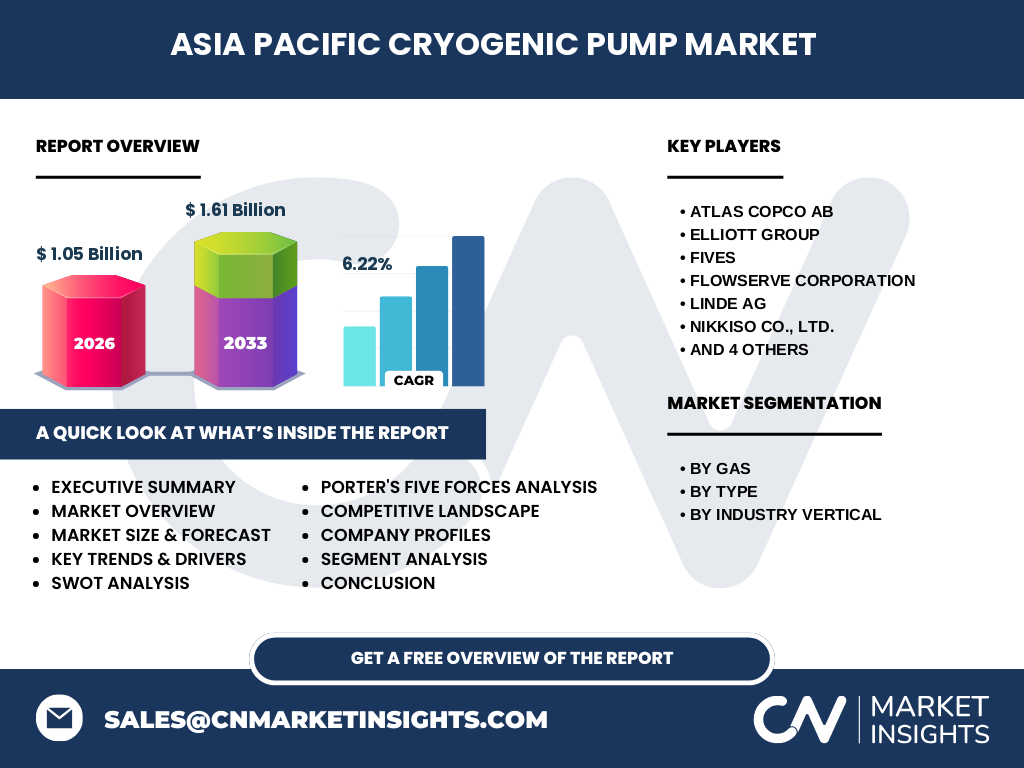

6. Executive Summary – Hochrangige Übersicht und zentrale Erkenntnisse zum Asien‑Pazifik‑Markt für kryogene Pumpen?

Der Asien‑Pazifik‑Markt für kryogene Pumpen wird 2026 ein Volumen von 1,05 Milliarden USD erreichen und bis 2033 auf 1,61 Milliarden USD wachsen, bei einer CAGR von 6,22 %. Haupttreiber sind LNG‑ und Wasserstoffprojekte, die steigende Nachfrage nach hochreinen Gasen in der Elektronik und der wachsende Energie‑ und Metallurgiebereich. Technologische Fortschritte, digitale Wartung und modulare Systeme bieten erhebliche Chancen, während Kosten und regulatorische Anforderungen als Haupthindernisse gelten.

7. Asien‑Pazifik‑Markt für kryogene Pumpen – Prognose 2025‑2032?

Auf Basis der vorliegenden Daten erwartet die Analyse ein gleichmäßiges Wachstum von etwa 6,2 % pro Jahr. Das Marktvolumen wird von ca. 1,00 Milliarden USD im Jahr 2025 auf rund 1,65 Milliarden USD im Jahr 2032 ansteigen. Das Wachstum wird vor allem von Projekten im LNG‑ und Wasserstoffsektor, durch steigende Investitionen in Reinheits‑ und Hygienestandards in der Pharma‑ und Elektronikindustrie sowie durch zunehmende Automatisierung und digitale Integration getrieben.

8. Asien‑Pazifik‑Markt für kryogene Pumpen – Größe und Anteil nach Segmentierung?

Nach Gas wird das Segment Stickstoff als größtes Marktsegment angesehen, gefolgt von Sauerstoff, Flüssigerdgas und Argon. Nach Pumpentyp teilen sich die Verkäufe zwischen Zentrifugal‑ und positiven Verdrängungspumpen, wobei Zentrifugalpumpen den Hauptanteil aufgrund ihrer hohen Durchflussraten halten. Branchenseitig dominiert der Energiesektor, insbesondere LNG‑Projektanlagen, gefolgt von Elektronik (Halbleiter), Metallurgie, Gesundheit/Pharma und Chemie, wobei jede Branche spezifische Anforderungen an Druck, Temperatur und Reinheitsgrad hat.

9. Globaler Asien‑Pazifik‑Markt für kryogene Pumpen – Größe und Anteil nach Region?

Der Asien‑Pazifik‑Raum macht den größten Teil des globalen kryogenen Pumpenmarktes aus, da hier die Konzentration von LNG‑Terminalen, aufstrebenden Wasserstoff‑ und Chemieprojekten und einem wachsenden Halbleitersektor besonders hoch ist. Während Nordamerika und Europa weiterhin bedeutende Märkte bleiben, zeichnet sich der APAC‑Raum durch das schnellste Wachstum aus und wird in den kommenden Jahren den größten Anteil am weltweiten Marktvolumen besitzen.

10. Regionale Analyse des Asien‑Pazifik‑Marktes für kryogene Pumpen – Detaillierte regionale Marktperformance?

China und Indien führen das regionale Wachstum an, getrieben durch massive Investitionen in LNG‑Importterminals und wasserstoffbasierte Energiesysteme. Japan und Südkorea profitieren von einer fortgeschrittenen Halbleiterproduktion, die Stickstoff‑ und Sauerstoffpumpen in hoher Reinheit verlangt. Australien und Südostasien (insbesondere Indonesien und Vietnam) zeigen ein starkes Wachstum im LNG‑Export‑ und Importsektor, was die Nachfrage nach kryogenen Pumpen für Flüssigerdgas erhöht.

11. Führende Unternehmensprofile im Asien‑Pazifik‑Markt für kryogene Pumpen – Branchenakteure und Strategien?

Atlas Copco AB fokussiert sich auf energieeffiziente Zentrifugalpumpen für LNG‑Anlagen. Linde AG kombiniert Kryotechnik mit Wasserstofflösungen und bietet integrierte Servicepakete. Flowserve Corporation stärkt seine Position durch Übernahmen im Bereich der positiven Verdrängungspumpen. Sumitomo Heavy Industries erweitert seine Produktionskapazitäten in Japan und Südostasien, um die wachsende Nachfrage nach Hochdruck‑Sauerstoffpumpen zu bedienen. NIKKISO CO., Ltd. setzt verstärkt auf digitale Wartungsplattformen, um Kundenbindung zu erhöhen.

12. Porters Five Forces Analyse des Asien‑Pazifik‑Marktes für kryogene Pumpen – Bewertung der Wettbewerbsfaktoren?

Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Kapitalinvestitionen und spezialisierte Technologie nötig sind. Die Verhandlungsmacht der Lieferanten ist relativ stark, weil hochwertige Werkstoffe und Präzisionskomponenten begrenzt sind. Kunden besitzen eine mittlere Macht, da sie technisch anspruchsvolle Anlagen benötigen, jedoch von wenigen Anbietern bedient werden. Der Konkurrenzdruck ist intensiv, weil etablierte Hersteller um Innovationsführerschaft kämpfen. Die Gefahr von Ersatzprodukten ist gering, da keine gleichwertigen Alternativen zu kryogenen Pumpen für extreme Temperaturen existieren.

13. SWOT‑Analyse des Asien‑Pazifik‑Marktes für kryogene Pumpen – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe technologische Kompetenz, etablierte globale Marken, starke Nachfrage aus LNG‑ und Wasserstoffprojekten.

Schwächen: Hohe Kosten, Abhängigkeit von spezialisierten Komponenten, begrenzte lokale Fertigung in manchen Ländern.

Chancen: Ausbau von Flüssigerdgas‑ und Wasserstoffinfrastruktur, Digitalisierung der Wartung, modulare und energieeffiziente Pumpenlösungen.

Risiken: Schwankende Rohstoffpreise, regulatorische Änderungen, geopolitische Unsicherheiten, mögliche Lieferkettenunterbrechungen.

14. Wertschöpfungsanalyse des Asien‑Pazifik‑Marktes für kryogene Pumpen – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (hochlegierte Stähle, Dichtungen), gefolgt von Forschung & Entwicklung, Fertigung und Assemblierung der Pumpen. Anschließend erfolgt die Integration in Projektanlagen, Installation und Inbetriebnahme. Service‑ und Wartungsleistungen bilden den letzten Schritt, wobei digitale Monitoring‑Tools einen wachsenden Teil des After‑Sales‑Geschäfts ausmachen. Regionalen Fertigungsstandorte unterstützen die Reduktion von Lieferzeiten und Kosten.

15. Zentrale Investment‑Insights im Asien‑Pazifik‑Markt für kryogene Pumpen – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf LNG‑ und Wasserstoffprojekte priorisieren, insbesondere solche, die modulare, digital vernetzte Pumpen anbieten. Beteiligungen an Herstellern, die ihre Fertigung in China, Indien oder Südostasien ausbauen, können von kürzeren Lieferketten und Kostenvorteilen profitieren. Strategische Partnerschaften mit lokalen EPC‑Firmen (Engineering‑Procurement‑Construction) erhöhen das Marktpotenzial und reduzieren Eintrittsbarrieren. Darüber hinaus lohnt sich die Beobachtung von Unternehmen, die in nachhaltige Materialien und energieeffiziente Designs investieren.

16. Schlussfolgerung zum Asien‑Pazifik‑Markt für kryogene Pumpen – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer starken Wachstumsphase, getrieben durch LNG‑ und Wasserstoffprojekte sowie den steigenden Bedarf an hochreinen Gasen in Technologie‑ und Pharma‑Sektoren. Mit einer erwarteten CAGR von 6,22 % bis 2033 bietet die Region attraktive Investitionsmöglichkeiten. Technologische Innovationen, digitale Serviceangebote und modulare Systeme sind die Haupttreiber für zukünftigen Erfolg, während Kosten und regulatorische Rahmenbedingungen zentrale Herausforderungen darstellen.

17. Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Studie kombiniert Primärrecherchen (Interviews mit Branchenexperten, Hersteller‑ und Kundenbefragungen) und Sekundäranalysen (Unternehmensberichte, Marktstudien, Regierungsstatistiken). Trend‑ und Regressionsanalysen wurden eingesetzt, um die CAGR von 6,22 % zu berechnen und die Prognose 2027‑2033 zu erstellen. Die Segmentierung basiert auf Gasarten, Pumpentypen und Anwendungsbranchen, während regionale Analysen auf verfügbaren Projekt‑ und Investitionsdaten beruhen.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den gesamten Asien‑Pazifik‑Raum ab, inklusive China, Indien, Japan, Südkorea, Australien und Südostasien. Analysiert werden die Segmente nach Gas, Pumpentyp und Branchen. Begrenzungen ergeben sich aus dem Fokus auf verfügbare Finanzdaten (Marktgröße 2026 = 1,05 Mrd. USD, Prognose 1,61 Mrd. USD) und den genannten Unternehmen. Weitere Untersegmente oder länderspezifische Sub‑Marktanalyse könnten zukünftig ergänzt werden.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Asien‑Pazifik‑Markt für kryogene Pumpen – Überblick über Top‑Firmen und ihre neuesten Aktivitäten?

Atlas Copco AB hat kürzlich ein neues, energieeffizientes Zentrifugalpumpen‑Modell für LNG‑Terminals in Japan eingeführt. Linde AG hat eine strategische Partnerschaft mit einem südkoreanischen Wasserstoffprojekt zur Bereitstellung von Kryopumpen für Flüssigwasserstoff angekündigt. Flowserve Corporation hat die Akquisition eines regionalen Service‑Providers in Australien abgeschlossen, um Wartungszeiten zu verkürzen. Sumitomo Heavy Industries hat in einem Joint‑Venture mit einem indischen Energieunternehmen modulare Pumpensysteme für Flüssigerdgas entwickelt. NIKKISO CO., Ltd. hat eine digitale Plattform für Echtzeit‑Monitoring von Pumpenleistung in mehreren chinesischen LNG‑Anlagen gelauncht. Diese Entwicklungen verdeutlichen das starke Innovations‑ und Expansionsbestreben der wichtigsten Marktakteure.