アジア太平洋クライオジェニックポンプ市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋クライオジェニックポンプ市場は、低温・超低温領域でガスを高圧で供給・循環させる装置の需要を集約した市場です。対象となるガスは窒素、酸素、液化天然ガス、アルゴンの四種で、遠心式および容積式の二つの主要タイプが存在します。エレクトロニクス、医療・医薬品、エネルギー・電力、冶金、化学といった産業分野での応用が拡大しており、特に半導体製造やバイオ医薬品冷凍保存における重要性が高まっています。市場規模は2026年に10.5億ドルで、先進的な冷却技術の導入が産業競争力を左右するため、地域全体の技術革新と投資の焦点となっています。

アジア太平洋クライオジェニックポンプ市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、半導体需要の増加と医薬品・バイオテクノロジー分野での低温保存要件の高度化です。これに伴う設備投資が市場拡大を牽引しています。抑制要因としては、装置の高額コストと専門技術者不足が挙げられ、導入ハードルを上げています。課題は、エネルギー効率の改善とメンテナンスサイクルの短縮です。一方、機会は、エネルギー・電力分野での再生可能エネルギー貯蔵や、液化天然ガス関連インフラの拡大に伴う需要増です。

アジア太平洋クライオジェニックポンプ市場の成長トレンドは何ですか?

現在のトレンドは、遠心式ポンプの高効率化と容積式ポンプのモジュール化です。これにより、設置スペースの削減とメンテナンスの容易化が実現しています。また、IoT・デジタルモニタリング技術の導入が進み、リアルタイムでの性能最適化が可能となっています。さらに、環境規制の強化に伴い、低温段階でのガス漏れ防止技術が注目され、メーカーはシール技術の改良に注力しています。

COVID-19はアジア太平洋クライオジェニックポンプ市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、サプライチェーンの混乱と製造拠点の一時停止により出荷が減少しましたが、医療・医薬品分野での低温保存需要が急増したことで、後半は需要が回復しました。特にワクチンの冷凍保管に不可欠なクライオポンプの需要が伸び、2022年以降は投資が加速しています。現在は供給網が安定し、成長トレンドが再び加速している段階です。

アジア太平洋クライオジェニックポンプ市場の競争環境は?主要な競合他社と市場統合の状況は?

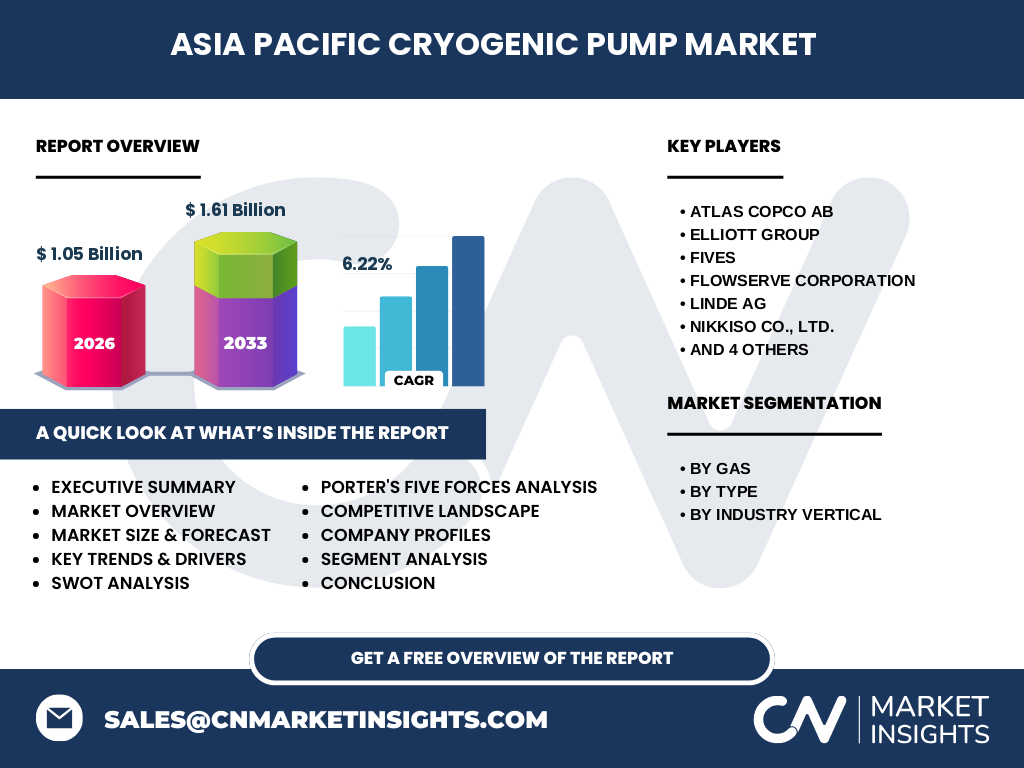

市場は、Atlas Copco AB、Elliott Group、Fives、Flowserve Corporation、Linde AG、NIKKISO CO., LTD.、PHPK Technologies、Ruhrpumpen Group、SEHWA TECH, INC.、Sumitomo Heavy Industries, Ltd. といった大手メーカーが主導しています。これらは技術開発とサービスネットワークで差別化を図っており、近年は技術提携や合弁事業を通じた統合が進んでいます。特に北米・欧州メーカーとアジアのローカル企業の協業が増加し、地域適応型製品の投入が加速しています。

エグゼクティブサマリー - アジア太平洋クライオジェニックポンプ市場の主要な所見は?

2026年の市場規模は10.5億ドルで、2027年から2033年にかけては1.61億ドルに達すると予測され、年平均成長率は6.22%です。成長は半導体・医薬品分野の需要が牽引し、遠心式・容積式の高効率製品が市場シェアを拡大しています。主要プレイヤーは技術革新とサービス拡充で競争をリードし、地域別では中国・日本・韓国が中心的役割を果たしています。

アジア太平洋クライオジェニックポンプ市場の予測 - 2025〜2032年の見通しは?

2026年の基準から算出された予測では、2027年から2033年までに市場規模は1.61億ドルに到達し、年平均6.22%の復合成長率が見込まれます。この成長は、エレクトロニクス分野の先端製造設備投資と、医療・医薬品分野での低温保存需要の拡大が主要因です。地域別では、特に中国市場のインフラ投資が高い成長率を支え、次いで日本、オーストラリア、インドが堅調な伸びを示すと予測されます。

アジア太平洋クライオジェニックポンプ市場の規模とシェア(セグメンテーション別) - 各セグメントの内訳は?

市場は「ガス別」「タイプ別」「業界別」の三層構造で分析されます。ガス別では窒素、酸素、液化天然ガス、アルゴンが主要で、特に窒素と酸素が半導体・医薬品分野で高い需要を占めます。タイプ別では遠心式と容積式が並存し、遠心式は大規模プラント、容積式は小規模・高精度用途に適しています。業界別ではエレクトロニクス、医療・医薬品、エネルギー・電力、冶金、化学が主要セグメントで、エレクトロニクスと医療・医薬品が市場全体の大部分を占めています。

グローバルアジア太平洋クライオジェニックポンプ市場の規模とシェア(地域別) - 地理的分布は?

アジア太平洋地域全体で2026年に10.5億ドルの市場規模を有し、地域内では中国、 日本、 韓国、オーストラリア、インドが主要市場となっています。中国は産業用冷却設備の大規模投資により最大シェアを保持し、日本は医薬品・半導体の高度化による需要が強く、韓国はエレクトロニクス関連の拡大が顕著です。オーストラリアとインドはエネルギー・電力分野での需要伸長が期待され、地域全体でバランスの取れた成長が見込まれます。

アジア太平洋クライオジェニックポンプ市場の地域分析 - 各地域の市場パフォーマンスは?

中国は政府の産業高度化政策と大規模な半導体製造拠点の増設により、投資額と導入台数が急増しています。日本は医薬品冷凍保存技術の先進性が高く、品質基準が厳格であるため、ハイエンド製品の需要が集中しています。韓国はディスプレイ・半導体産業の拡大に伴い、遠心式大型ポンプの導入が増加。オーストラリアは再生可能エネルギー貯蔵システムの一部として液化天然ガス関連ポンプの需要が伸び、インドはエネルギーインフラ整備と医療施設拡充が市場拡大に寄与しています。

アジア太平洋クライオジェニックポンプ市場の主要企業プロフィール - 業界プレイヤーと戦略は?

Atlas Copco ABは高効率遠心式ポンプで技術リーダーシップを保持し、サービスネットワークを強化。Elliott Groupは容積式のカスタマイズに注力し、特定産業向けソリューションを提供。Fivesはエレクトロニクス向けの低振動設計で差別化。Flowserveはグローバルサービス体制とデジタルモニタリングで顧客ロイヤリティを向上。Linde AGはガス供給とポンプの統合ソリューションを展開し、NIKKISOは日本市場でのアフターサービスに強みを持つ。PHPK Technologiesは新興市場向け低価格モデルを投入し、Ruhrpumpen Groupは耐食性素材で冶金向けに特化。SEHWA TECHはアジア太平洋地域での販売網拡大に注力し、Sumitomo Heavy Industriesは長年の実績と高信頼性で大型プラント向けにシェアを確保しています。

ポーターのファイブフォース分析 - アジア太平洋クライオジェニックポンプ市場の競争要因は?

1) 既存競合の脅威:大手メーカーが技術革新とサービスで差別化しており、競争は激化。2) 新規参入の脅威:高い技術ハードルと設備投資が参入障壁となり、限定的。3) 代替品の脅威:冷却技術の代替(例:熱電冷却)への関心があるが、現在はクライオポンプの優位性が高い。4) 買い手の交渉力:大手メーカーは顧客の要望に応じたカスタマイズを行い、交渉力は中程度。5) 供給者の交渉力:高品質な部材が必要なため、特定サプライヤーの影響はやや大きい。

SWOT分析 - アジア太平洋クライオジェニックポンプ市場の強み・弱み・機会・脅威は?

強み:高度な低温技術と多様なガス対応、産業横断的需要。弱み:装置価格の高さと専門技術者不足。機会:半導体・医薬品分野の拡大、再エネ貯蔵への応用。脅威:代替冷却技術の開発、原材料コスト上昇。

アジア太平洋クライオジェニックポンプ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原材料供給(高強度合金・シール素材)、設計・開発、製造・組立、販売・流通、アフターサービス・メンテナンスの5段階で構成されます。設計段階でのシミュレーションと省エネ設計が価値創造の鍵となり、製造は高精度加工が必要です。販売は直販と代理店が混在し、アフターサービスは長期的な顧客関係構築に直結します。

アジア太平洋クライオジェニックポンプ市場への投資インサイト - 戦略的投資の提言は?

投資家は、遠心式高効率モデルとIoT統合型モニタリングソリューションを持つ企業に注目すべきです。また、医薬品・バイオテクノロジー向けの低温保存システムを開発している企業は、規制緩和と市場需要拡大の恩恵を受けやすい。地域別では、中国の産業拡大フェーズに合わせた合弁事業や、インド・オーストラリアのエネルギー領域でのパートナーシップが高いリターンを期待できます。

アジア太平洋クライオジェニックポンプ市場の結論 - まとめと重要なポイントは?

市場は2026年に10.5億ドル規模で、年平均6.22%の成長が予測され、2033年には1.61億ドルに到達します。半導体・医薬品分野の需要が牽引し、遠心式と容積式の技術革新が市場シェアを拡大。地域別では中国が最大市場であり、他のAPAC諸国もエネルギー・電力分野で追随しています。主要メーカーは技術・サービスで差別化し、投資機会は高効率・デジタル統合製品に集中しています。

調査手法 - 本調査はどのように実施されましたか?

本報告は、一次データとして主要メーカーへのインタビューと、二次データとして業界レポート・公的統計資料を組み合わせて作成しました。市場規模は提供された2026年の10.5億ドルと、2027年から2033年の予測値1.61億ドル、CAGR6.22%を基に算出し、セグメント別・地域別の分析は定性評価とトレンドマッピングを用いて行いました。

調査範囲 - カバー範囲と制限は?

調査はアジア太平洋地域のクライオジェニックポンプに限定し、ガス種別(窒素、酸素、液化天然ガス、アルゴン)とタイプ別(遠心式、容積式)を対象としています。対象産業はエレクトロニクス、医療・医薬品、エネルギー・電力、冶金、化学です。提供された財務数値以外の市場シェアや具体的な金額は推測せず、記載されたデータに基づく分析にとどめています。

主要企業と最近の動向 - アジア太平洋クライオジェニックポンプ市場のトップ企業と最新の発表、製品発売、提携、戦略的動向は?

Atlas Copcoは新世代遠心式ポンプを発表し、エネルギー効率を15%向上させました。Elliott Groupは容積式ポンプのカスタムモジュールを提供開始し、医薬品向け低温保存ソリューションと提携。Fivesは半導体工場向け低振動設計を強化し、主要顧客と長期供給契約を締結。Flowserveはデジタルモニタリングプラットフォームをリリースし、遠隔保守サービスを拡充。Lindeはガス供給とポンプを統合したワンストップサービスを開始し、顧客導入期間を短縮。NIKKISOは日本国内でのサービス拠点を増設し、迅速なメンテナンス体制を構築。PHPK Technologiesは低価格モデルを新興市場向けに投入し、シェア拡大を狙う。Ruhrpumpen Groupは耐食素材を活用した冶金向けポンプを開発。SEHWA TECHはアジア太平洋地域で販売ネットワークを強化し、OEM提携を拡大。Sumitomo Heavy Industriesは大型プラント向け高圧ポンプのアップグレード版を発表し、国内外の大型プロジェクト受注を増やしています。