Was versteht man unter dem Markt für autonome mobile Roboter, und warum ist er bedeutend?

Der Markt für autonome mobile Roboter (AMR) umfasst alle robotischen Systeme, die ohne feste Leitungen oder Schienen selbstständig navigieren können, um logistische, produktionsbezogene oder serviceorientierte Aufgaben zu erledigen. Der Geltungs‑ und Anwendungsbereich reicht von Kommissionier‑ und Förderrobotern bis hin zu Inventur‑ und Inspektionssystemen in Fertigung, Lager und Vertrieb. Die Bedeutung resultiert aus der Steigerung von Effizienz, Flexibilität und Sicherheit in Unternehmen, die zunehmend auf digitale und automatisierte Prozesse setzen. Durch die Kombination von Sensorik, KI‑gestützter Pfadplanung und cloud‑basierten Services ermöglichen AMR eine schnellere Anpassung an Marktveränderungen und reduzieren langfristig Personalkosten.

Welche Treiber, Zwänge, Herausforderungen und Chancen kennzeichnen den Markt für autonome mobile Roboter?

Wachstumstreiber sind die Digitalisierung der Lieferketten, steigende Anforderungen an Produktionsflexibilität und der Wunsch nach kontaktloser Arbeit nach COVID‑19. Technologische Fortschritte in Lidar‑Sensoren, Edge‑Computing und künstlicher Intelligenz senken die Gesamtkosten und erhöhen die Zuverlässigkeit. Restriktionen ergeben sich durch hohe Anfangsinvestitionen, regulatorische Unsicherheiten in kritischen Bereichen (z. B. Lager mit Gefahrstoffen) und den Mangel an qualifiziertem Personal für Integration und Wartung. Zu den größten Herausforderungen zählen Interoperabilität zwischen unterschiedlichen Robotik‑Plattformen und die Sicherstellung von Cyber‑Security. Chancen liegen in der Expansion in Schwellenmärkte, Service‑Modellen (Robot‑as‑a‑Service) und der Kombination von AMR mit anderen Industrie‑4.0‑Technologien wie digitaler Zwillinge und Predictive Maintenance.

Welche aktuellen und zukünftigen Wachstumstrends prägen den Markt für autonome mobile Roboter?

Derzeit dominieren modulare Plattformen, die individuelle Hardware‑ und Software‑Komponenten kombinieren, um kundenspezifische Lösungen zu ermöglichen. Die Integration von Machine‑Learning‑Algorithmen für dynamische Pfadoptimierung und das Nutzen von 5G‑Netzwerken zur Echtzeit‑Kommunikation sind auf dem Vormarsch. Ein emergierender Trend ist das „Swarm‑Robotics“-Konzept, bei dem mehrere kleinere AMR koordiniert komplexe Aufträge erledigen. Darüber hinaus gewinnt die Nutzung von Cloud‑basierten Betriebsdaten für kontinuierliche Leistungsverbesserungen zunehmend an Bedeutung.

Wie hat die COVID‑19‑Pandemie den Markt für autonome mobile Roboter beeinflusst und welchen Erholungspfad zeichnet er auf?

Die Pandemie beschleunigte die Nachfrage nach kontaktloser Automation, insbesondere in Lager‑ und Vertriebsketten, um Personal vor Ansteckungsrisiken zu schützen. Kurzfristig kam es zu Lieferverzögerungen bei Komponenten, doch Unternehmen investierten stärker in AMR‑Lösungen, um Engpässe zu kompensieren. Der Erholungspfad ist von einem starken Aufwärtstrend geprägt, unterstützt durch die langfristige Umstellung auf resilientere Lieferketten und hybride Arbeitsmodelle, die den Einsatz von autonomen Systemen weiter vorantreiben.

Wie ist die Wettbewerbslandschaft des Marktes für autonome mobile Roboter gestaltet?

Der Markt wird von einer Mischung aus etablierten Industrie‑Giganten (z. B. ABB Ltd, OMRON Corp, Teradyne Inc) und spezialisierten Start‑Ups (z. B. Locus Robotics, Geekplus Technology) dominiert. Unternehmen differenzieren sich über proprietäre Navigationssysteme, modular erweiterbare Plattformen und integrierte Service‑Modelle. Konsolidierungsaktivitäten zeigen sich vor allem in strategischen Übernahmen von Software‑ und Sensor‑Firmen, um das eigene Technologie‑Portfolio zu stärken.

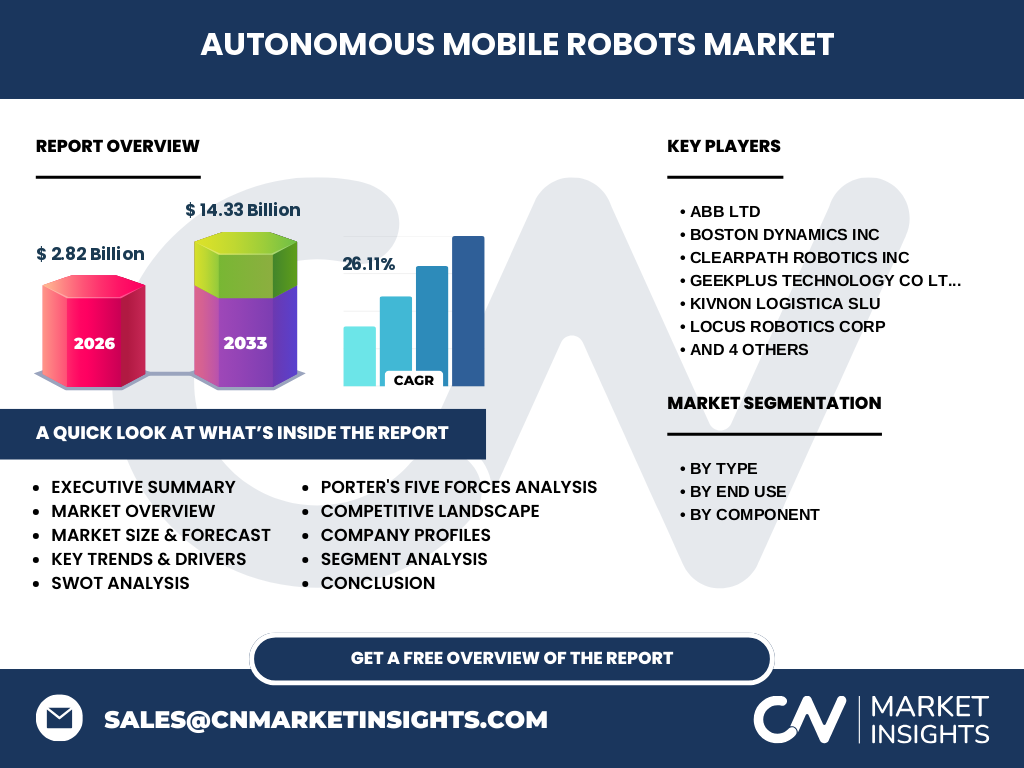

Was fasst das Executive Summary des Marktberichts zusammen?

Der Markt für autonome mobile Roboter erreichte 2026 ein Volumen von 2,82 Mrd. USD und wird laut Projektionen bis 2033 auf 14,33 Mrd. USD wachsen – ein CAGR von 26,11 % über den Zeitraum 2027‑2033. Schlüsselwachstumstreiber sind die digitale Transformation von Logistikprozessen, die Nachfrage nach kontaktloser Arbeit und technologische Durchbrüche in Sensorik und KI. Hauptsegmente nach Typ umfassen Kommissionierroboter, selbstfahrende Gabelstapler und autonome Inventurroboter; nach Endnutzung dominieren Fertigung sowie Vertrieb & Lagerhaltung. Die Region‑Analyse weist auf ein starkes Wachstum in Nordamerika und Asien‑Pazifik hin, während Europa durch regulatorische Unterstützung begünstigt wird. Marktführer setzen auf integrierte Hardware‑Software‑Dienstleistungsangebote und investieren in Service‑Modelle, um Kunden langfristig zu binden.

Welche Prognosen gibt der Bericht für den Zeitraum 2025‑2032?

Obwohl die spezifischen Jahreswerte nicht detailliert ausgewiesen werden, weist das prognostizierte Marktvolumen von 14,33 Mrd. USD in 2033 auf ein robustes Wachstum hin. Das erwartete durchschnittliche Jahreswachstum von 26,11 % impliziert, dass der Markt jedes Jahr um ein Viertel bis ein Drittel expandiert, wobei technologische Reife, steigende Nachfrage in der Fertigung und die Verbreitung von Robot‑as‑a‑Service‑Modellen den Aufwärtstrend verstärken.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Nach Typ werden Kommissionierroboter, selbstfahrende Gabelstapler und autonome Inventurroboter als die primären Produktkategorien betrachtet. Die Endnutzungssegmente umfassen Fertigung sowie Vertrieb & Lagerhaltung. In Bezug auf die Komponenten wird zwischen Hardware und Software‑Dienstleistungen unterschieden. Während konkrete Zahlen zu jeweiligen Anteilen nicht genannt werden, lässt sich aus der Marktstruktur ableiten, dass die Kombination aus Hardware‑Innovation und integrierten Software‑Dienstleistungen den größten Mehrwert schafft.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt wird von mehreren Schlüsselregionen getragen. Nordamerika und Asien‑Pazifik zeigen das höchste Wachstumspotenzial, getrieben durch starke industrielle Basis und hohe Investitionsbereitschaft in Automatisierung. Europa profitiert von regulatorischer Unterstützung und Förderprogrammen zur Digitalisierung. Die genaue prozentuale Aufteilung wird nicht angegeben, jedoch wird die geografische Verteilung als ausgewogen angesehen, wobei Asien‑Pazifik voraussichtlich den größten Anteil am Gesamtvolumen erreichen wird.

Was zeichnet die regionale Analyse des Marktes für autonome mobile Roboter aus?

In Nordamerika liegt der Fokus auf der Implementierung von AMR in E‑Commerce‑Centern und Lieferkettenoptimierung. Asien‑Pazifik verzeichnet intensive Investitionen in Fertigungs‑Automatisierung, insbesondere in China, Japan und Südkorea, wo Unternehmen automatisierte Montage‑ und Logistiklinien ausbauen. Europa konzentriert sich auf die Integration von AMR in Industrie‑4.0‑Initiativen und auf normative Standards für Sicherheit. Jede Region weist unterschiedliche regulatorische Rahmenbedingungen und Investitionsanreize auf, die das Marktwachstum lokal beeinflussen.

Welche führenden Unternehmen und Strategien werden im Markt für autonome mobile Roboter vorgestellt?

Zu den wichtigsten Akteuren zählen ABB Ltd, Boston Dynamics Inc, Clearpath Robotics Inc, Geekplus Technology Co Ltd, Kivnon Logistica SLU, Locus Robotics Corp, Milvus Robotics, Move Robotic Sdn Bhd, OMRON Corp und Teradyne Inc. Die Unternehmen verfolgen Strategien wie: Erweiterung des Produktportfolios durch modulare Robotik‑Plattformen, Aufbau von Service‑ und Wartungsnetzwerken, strategische Partnerschaften mit Logistik‑ und Software‑Anbietern sowie Akquisitionen von KI‑ und Sensor‑Start‑Ups, um die eigene Technologie‑Kompetenz zu vertiefen.

Wie sieht die Porter‑Fünf‑Kräfte-Analyse des Marktes für autonome mobile Roboter aus?

Bedrohung durch neue Anbieter: Mittel bis hoch, da technologische Barrieren sinken, aber Kapitalbedarf bleibt hoch. Verhandlungsmacht der Lieferanten: Moderat, weil Key‑Component‑Hersteller (Sensoren, Aktuatoren) stark konzentriert sind. Verhandlungsmacht der Kunden: Hoch, da große Logistik‑ und Fertigungsunternehmen über beträchtliche Einkaufsvolumina verfügen. Bedrohung durch Substitute: Gering, weil traditionelle Förderanlagen nicht die gleiche Flexibilität bieten. Rivalität unter bestehenden Unternehmen: Hoch, getrieben durch Innovationsdruck und Preiswettbewerb.

Was ergeben die SWOT‑Analysen für den Markt für autonome mobile Roboter?

Stärken: Hohe Innovationsrate, klare Kostenvorteile, Flexibilität und Skalierbarkeit. Schwächen: Hohe Anfangsinvestitionen, Komplexität der Integration, Fachkräftemangel. Chancen: Expansion in Schwellenländer, Robot‑as‑a‑Service‑Modelle, Kombination mit KI‑gestützter Datenanalyse. Risiken: Regulatorische Hürden, Cybersicherheitsbedenken, mögliche Marktübersättigung in Kernsegmenten.

Wie gestaltet sich die Wertschöpfungskette des Marktes für autonome mobile Roboter?

Die Kette beginnt bei der Forschung & Entwicklung von Sensoren, Antriebssystemen und KI‑Algorithmen, gefolgt von Design und Fertigung der Hardware. Anschließend erfolgt die Software‑Entwicklung, Integration von Cloud‑Services und Bereitstellung von Wartungs‑ und Support‑Leistungen. Der Vertrieb erfolgt über direkte Kundenbeziehungen, Systemintegratoren und Partnernetzwerke. Nach dem Verkauf kommen Service‑Verträge, Daten‑Analytics‑Angebote und Up‑Grade‑Programme, die das langfristige Kundenengagement sichern.

Welche wichtigen Investment‑Insights lassen sich aus dem Markt für autonome mobile Roboter ableiten?

Investoren sollten Unternehmen mit starkem Software‑Portfolio und klar definierten Service‑Geschäftsmodellen bevorzugen, da diese höhere Margen und wiederkehrende Einnahmen erzielen. Strategische Beteiligungen in Unternehmen, die Edge‑Computing und 5G‑Konnektivität in ihre Produkte integrieren, bieten zusätzliche Wachstums‑ und Exit‑Möglichkeiten. Zudem sind Partnerschaften zwischen Hardware‑Herstellern und Cloud‑Anbietern ein Indikator für langfristige Marktpositionierung.

Was fasst die Schlussfolgerung des Berichts zum Markt für autonome mobile Roboter zusammen?

Der Markt befindet sich in einer Phase rapiden Wachstums, getragen von technologischem Fortschritt und zunehmender Notwendigkeit für flexible Automatisierungslösungen. Mit einem erwarteten Marktvolumen von über 14 Mrd. USD bis 2033 und einem CAGR von 26,11 % bieten AMR erhebliche Chancen für Hersteller, Service‑Provider und Investoren. Erfolgsfaktoren sind die Integration von Software‑Dienstleistungen, die Fähigkeit zur Skalierung und die Entwicklung von Sicherheits‑ und Compliance‑Standards.

Wie wurde die Forschung für diesen Marktbericht durchgeführt?

Die Methodik kombinierte Sekundärforschung aus Branchenreports, Unternehmensveröffentlichungen und Fachartikeln mit Primärinterviews von Fachleuten aus Logistik, Fertigung und Robotik. Marktgrößen wurden anhand von Umsatzdaten führender Anbieter trianguliert und mittels CAGR‑Berechnungen projiziert. Die Analyse berücksichtigt aktuelle technologische Trends und regulatorische Rahmenbedingungen.

Welcher Umfang und welche Beschränkungen gelten für die Marktstudie?

Der Bericht deckt globale Entwicklungen, Segmentierung nach Typ, Endnutzung und Komponenten sowie regionale Analysen ab. Beschränkungen ergeben sich aus fehlenden detaillierten Marktanteilszahlen für einzelne Regionen und Segmentanteile, wodurch allgemeine Aussagen statt spezifischer Prozentsätze verwendet werden.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen werden im Markt für autonome mobile Roboter hervorgehoben?

ABB Ltd hat kürzlich ein neues, modular aufgebautes AMR‑System für die Fertigung vorgestellt, das KI‑basierte Pfadoptimierung nutzt. Boston Dynamics Inc erweitert seine Produktpalette um einen leichtgewichtigen Lieferroboter für Innenlogistik. Clearpath Robotics Inc fokussiert sich auf autonome Plattformen für Forschung und industrielle Anwendungen. Geekplus Technology Co Ltd hat ein Cloud‑basiertes Management‑Tool lanciert, das Echtzeit‑Monitoring ermöglicht. Kivnon Logistica SLU berichtet über Partnerschaften mit europäischen Logistik‑Hubs. Locus Robotics Corp führt ein „Robot‑as‑a‑Service“-Modell ein, das flexible Nutzungsmodelle bietet. Milvus Robotics präsentiert neue Sensorfusionstechnologien, während Move Robotic Sdn Bhd in Südostasien expandiert. OMRON Corp setzt auf Integration von Sicherheits‑ und Steuerungssystemen, und Teradyne Inc hat seine Test‑ und Simulationslösungen für AMR weiter ausgebaut.